二手房的这些重要信号,可能被长期忽视了

作者:admin | 分类:企业名录 | 浏览:43 | 时间:2023-10-19 20:30:00二手房早已不是一个孤立的市场,二手房对于当前整个房地产市场的影响远不止于此,甚至构成了我们房地产行业当下另一大“灰犀牛”。

为什么能这样说,主要有四个原因。

原因一:2016-2020年间“延缓+叠加”形成二手房入市“洪峰”,对新房市场造成冲击

原因三:二手房只成交刚需,以旧换新链条运转受到阻碍

在成熟市场中,二手房本质上构成了以旧换新的置换链条。这一置换链条一般开始于刚需置业群体,房东将已有住房卖给第一层级的刚需,所得房款就可作为购买更高一级价段住房的资金。一般来说,当不同需求层次之间供求数量达到均衡时,置换链条下游就会受到上游带动,链条便能正常运转。但如果某一总价段出现断层,就会拖累置换链条下面环节的流通速度,甚至阻断置换链条的运转,最终也会影响到新房市场的表现。这主要体现在:

一是以旧换新链条总是在刚需价段成交最多,但是一旦经过了刚需之后,成交量就出现较大下滑,甚至连续下台阶。也就是说,前面的刚需或首改尚可以通过卖掉旧房、再平均加价200万,去购买一套高一价段的新房,但是越往后越来越难以支持这样的以旧换新。

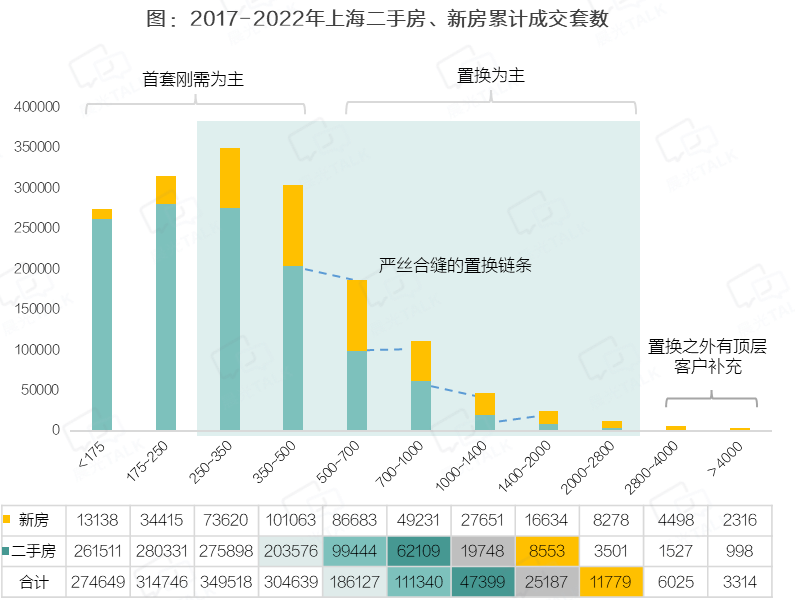

比如上海的二手房市场就存在大量的刚需首改,部分总价段之间形成严密置换链条。链条的初端将持有房产通过二手房市场变现,再增加200万左右的杠杆,就顺利置换更高一级的房产。但是从成交总量上看,整个链条是前高后低的,越到后面高价段,成交量下滑越快。

二是下一价段的一二手成交总量相当于上一价段二手房的成交量,这就直接决定了下一价段的成交是否有足够的支撑。从上海近六年的数据也可以看到,500万以上的总价段几乎都是二手房先成交,然后分流进入下一层级的新房和二手房市场,在成交套数上大体是等比例的。

也就是说,二手房成交结构对整个一二手房市场的影响非常大。如果低一价段的二手房成交量不多,就无法为中高端改善需求向上提供充足的资金,高一价段的一二手成交量自然也不会多。这对改善需求其实非常不友好,意味着他们无法通过二手房以旧换新置换住房。

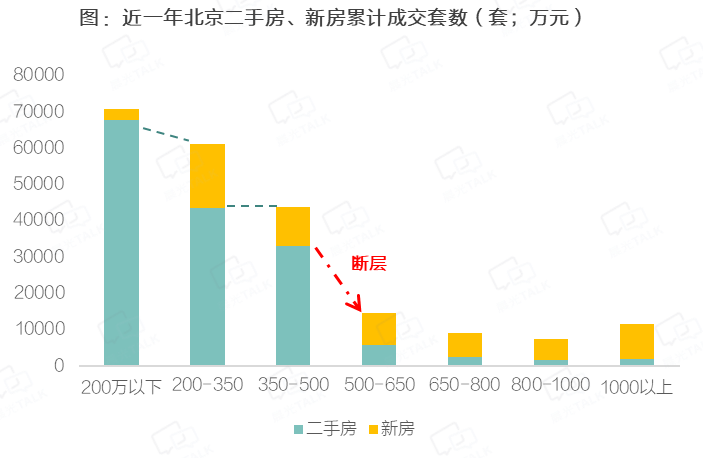

比如北京,在一开始的两个低价段,链条还能基本运转,能够支撑刚需以旧换新,抛掉手中的二手房,置换一套更贵的新房。但是再往上走,却在更高一级的500-650万总价段出现了断层,成交量出现断崖下跌。这说明断层处就是刚需主力承价能力的分水岭,一旦超出了刚需的承受能力500万,其购买力会受到严重制约。层层传导下,也会扰乱后面改善的换房计划、以及潜在购房需求。

通过对购房需求的观察和研究,可以看到,其实对于刚需而言,在同等条件下,如果新房和二手房都能负担起,肯定会优先选择新房。但一旦被过高的新房总价、工作区位所制约,就会被迫选择匹配度更高的二手房。

也就是说,在刚需领域,二手房和新房形成“跷跷板关系”。但对于改善领域而言,就必须赖于以旧换新链条才能使置换行为得以延续。如果链条受阻发生断层,对后面的改善构成极大影响。而一旦进入豪宅领域,这时以旧换新也不再重要,因为豪宅客群并不依赖以旧换新,豪宅的成交最终取决于是否有限购政策,取决于合适区位有无稀缺资源项目的供给,也取决于对未来的预期。

原因四:二手房降价快速频繁、影响市场预期,更使次新房“洪峰”变本加厉

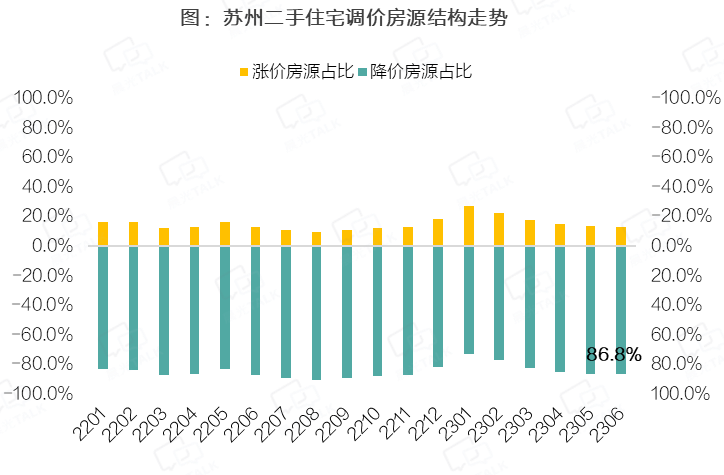

现在二手房成交多集中在低价段刚需,越高价段的改善二手房越无人问津。对于这些改善型二手房的房东来说,如果想尽快回笼资金完成以旧换新,就必须降低心理预期,牺牲一部分价格,主动降价出售,偏偏二手房调价又不像新房那样受备案价约束,价格波动灵活,更加助长频繁调价行为。这样一来,对比新房市场,二手房的价格优势就得以凸显,促使更多人涌入二手房市场。比如苏州,2022年以来,挂牌的二手房由于销售不畅,约85%向下调价,只有不到15%是产生向上调价的,严重分流了新房客源。

还有一个不成文的“规律”是,在一个小区中,即便只有零星几套二手房最终以更低价成交,那么这个小区中的所有二手房都只能接受以这个价格成交,这又会加剧向下调价行为。但二手房价格节节败退的话,势必会给所在区域新房的整体销售造成更大冲击,同时也会对购房者的预期带来不好的引导。

如前文所说,2016-2020年堆积的天量次新房从今年开始入市,这些次新房形成的“洪峰”大概要到2025年才能过去。也就是说,现在我们正处于次新房“洪峰”扑面而来的时刻,而降价预期一旦形成,又会使得这场“洪峰”以变本加厉的姿态涌入市场,造成的后果也更严重。

通过以上的分析,我们不得不承认,长期以来我们缺少了对二手房足够的研究。虽然普遍认为二手房是新房的一面镜子,但我们还是忽视了很多来自二手房的重要信号。

其一,忽视了二手房究竟是什么样的属性。什么样的需求才会购置二手房,什么样的需求不会选择二手房,这是我们没有考虑清楚的;

其二,对于疫情三年延缓次新房上市、且又叠加三年交付的巨大规模,一直以来也是缺乏正确认知的;

其三,我们一直认为一些改善需求的满足是要靠二手房以旧换新实现的,但是目前以旧换新链条遇到的阻碍比我们想象中要大得多;

其四,二手房降价快速频繁、且预期一旦形成,将会助长本就巨大的次新房“洪峰”对市场形成更大的冲击。

显然,以上因素共同构成了房地产这个行业另一个“灰犀牛”,并且已经到来。如何化解风险,与挑战共生,将是对我们房地产行业的一个重大考验。

《地产战略投资内参》

克而瑞企业战略部出品

每2月一期

从企业、城市、土地、政府、市场等多维度

全盘监测地产行业运行态势和影响地产走势的中宏观要素

为企业管理者前瞻研判提供高质参考

数年打磨成型,行业美誉度极高

是众多房地产高管必备的案头高参