多适应症重磅炸弹谁先上市?小分子药物开发商之困惑

作者:admin | 分类:房产资讯 | 浏览:19 | 时间:2023-10-20 09:31:39

IRA引发的药物开发困局

美国联邦政府的IRA(Inflation Reduction Act,《降低通货膨胀法案》)在推出之后立即成为了医药行业争论的焦点。IRA对于医药开发未来的潜在影响将是极其深远的,主要表现在不同模态的药物开发的创新投入上。

《降低通货膨胀法案》(IRA) 要求小分子药物在上市9年后就要接受Medicare(美国联邦政府医疗保险计划)的药物定价谈判,而生物制剂药物可以在上市 13年后才面对价格谈判。斯坦福大学的研究人员表示,大约50%的药品真正开始实现收入的年份,都是来自第9至13年,并将IRA定价原则描述为 “小分子惩罚”。

新药在上市后的市场独占期大约为14到16年,而且并非所有新药都能像Wegovy那样甫一上市便能统治市场,因此给予小分子新药开发商的9年时间就显得更加“吝啬”,令他们没有充足时间将开发投入收回并实现盈利。

目前业内争论的核心之一,在于如果议价清单于2026年生效,将会对小分子药物的研发和投入产生消极影响。斯坦福大学的研究结果表示,生物技术公司对于小分子药物开发的热情和投资将会降低,这是因为他们下游的真正买家,那些大型制药公司对于in-license这些小分子药物的意愿将会衰退。

但对此担忧也存在反对的声音,Johns Hopkins大学的教授Gerard Anderson就表示了异议。他认为首批入选Medicare议价的10款药物几乎占据了Medicare药物支出的20%,而且这些药物已经有了足够的上市时间,已经完全能够收回成本并实现盈利,因此对于创新的威胁很小。Brookings Institution的一份新报告声称,目前几乎没有证据表明IRA条款将扰乱未来几年的并购活动和新医药产品的投资。

IRA究竟会不会影响新药开发的趋势?只是简单地声称“没有证据表明它会”,并不等同于“它不会”(就像“我没有看见问题”并不代表“没有问题”一样)。对此,美国国家药物委员会主席兼首席执行官John O'Brien表示:“真正的影响目前尚未暴露出来,它是有可能引发一系列重大的意外后果的,例如可能产生不正当的激励措施,从而推迟药物上市、减少后续适应症等。”

先发后至,lirafugratinib引发的悖论

证据需要从真实世界中获取。

总部位于美国麻省的Relay Therapeutics今日宣布,他们将推迟申请其新药RLY-4008(lirafugratinib)的上市批准。这种“反常”的行为正印证了那句“反者,道之动也”的哲学。事出反常,背后必有推手。这个推手就是IRA。

Relay Therapeutics是一家专注于针对“不可成药靶点”进行药物开发的制药公司,主要包括肿瘤和遗传疾病药物。他们正在开发的FGFR2选择性抑制剂 RLY-4008(lirafugratinib)就是用于治疗罕见的胆管癌。从其名称的后缀“tinib”你就不难发现它是一款tyrosine kinase inhibitor(酪氨酸激酶抑制剂)类型的小分子药物(图1)。

Lirafugratinib是一种口服生物可利用的成纤维细胞生长因子受体2 (FGFR2) 抑制剂,具有潜在的抗肿瘤活性。口服给药后,lirafugratinib结合并抑制 FGFR2,从而切断FGFR2介导的信号转导途径。这个过程阻断了FGFR2过表达肿瘤细胞的增殖。FGFR2是一种在许多肿瘤细胞类型中上调的受体酪氨酸激酶,在细胞增殖、迁移和存活中发挥着关键作用。

Relay Therapeutics目前的lirafugratinib是针对罕见胆管癌的,目前处于II期阶段。Relay Therapeutics在日前与投资者的电话会议中表示,他们将推迟申请针对胆管癌的批准。理由是政府即将进行药品价格谈判,因此需要等待针对更大患者群体的适应症方面的数据出炉。虽然胆管癌的数据已经表现出了非常积极有效的结果,但从商业角度考虑,由于IRA带来的限制,他们需要优先考虑那些更大群体的适应症。他们现在将首先寻求更大的、与肿瘤无关的领域,而不是首先追求胆管癌适应症。一些投资者质疑,Relay Therapeutics是否可能单独申请胆管癌批准,并且同时追踪lirafugratinib在肺肿瘤领域内的表现。但Relay Therapeutics表示,他们对此需要与FDA讨论具体计划。在“先入关中者为王”的问题上,依靠的不是楚怀王的号令,而是利益的最大化。

Relay并不是第一家以IRA的价格谈判为由推迟潜在针对较小适应症的重磅小分子癌症药物上市的公司。

Genentech首席执行官Alexander Hardy在6月份表示,由于IRA规定的价格谈判新规则,他正在讨论Genentech的针对三种不同肿瘤的小分子管线产品的申请排序。Hardy表示,从best-in-class的角度来看,他们通常会在较小的适应症上取得更快的进展(适应症较小,研究者较少,因此容易脱颖而出),因此答案将是“卵巢癌”。然而,卵巢癌并不是这是三种潜在适应症中市场最大的那个,而是最小的。在这种情况下,他们会选择“缓称王”的隐忍策略,等待最大的那个适应症结果后发先至。

Relay Therapeutics和Genentech在对待其管线产品的申请策略上的,都反映出了IRA法令在药物议价方面的规定对于制药公司开发产品的影响。在“重磅炸弹药物模式”下,每款药物针对的适应症极少只是一种。例如修美乐的情况,其最初获批的适应症是类风湿性关节炎,但很快就扩展到了克罗恩病、溃疡性结肠炎等众多适应症。Relay和Genentech在选择适应症申请顺序的问题上,反映出了新时代下IRA的影响,尤其是那些潜在小分子重磅炸弹药物,影响就会更加明显。

重磅炸弹的问世以及受IRA的影响

重磅炸弹药物,尤其是肿瘤重磅药物的一个特点,在于其多适应症的潜力:根据发表在Nature Review Drug Discovery上的文章,这些重磅药物的获批平均适应症数量达到了惊人的12个,比肿瘤非重磅药物平均适应症数量高4倍。此外,肿瘤学重磅药物更经常在联合试验中进行测试(是非重磅药物的1.5倍)。这种情况就决定了上市申请的过程中,制造商有很多种位次上的排列选择。尤其是考虑到小分子目前仍然是主导的重磅药物形式(目前重磅药物的64%),IRA对于潜在重磅小分子药物的获利能力,在很大程度上与适应症获批顺序产生关联。

孕育出一款针对多重适应症的重磅炸弹药物无疑需要更高额的投入。著名的例子来自于默沙东的肿瘤治疗药物 pembrolizumab (Keytruda),它很有可能在2023年底取代AbbVie的修美乐而登上药物的宝座。默沙东的所有II期和III期研究中,60%的投入都是围绕Keytruda付出的。但投资水平并不是重磅炸弹孕育过程中的全部决定因素。从发展规划来看,积极完善临床策略、优化临床设计、严格推动临床试验的进展,都是制造商在收获之前必须做出的巨大付出。

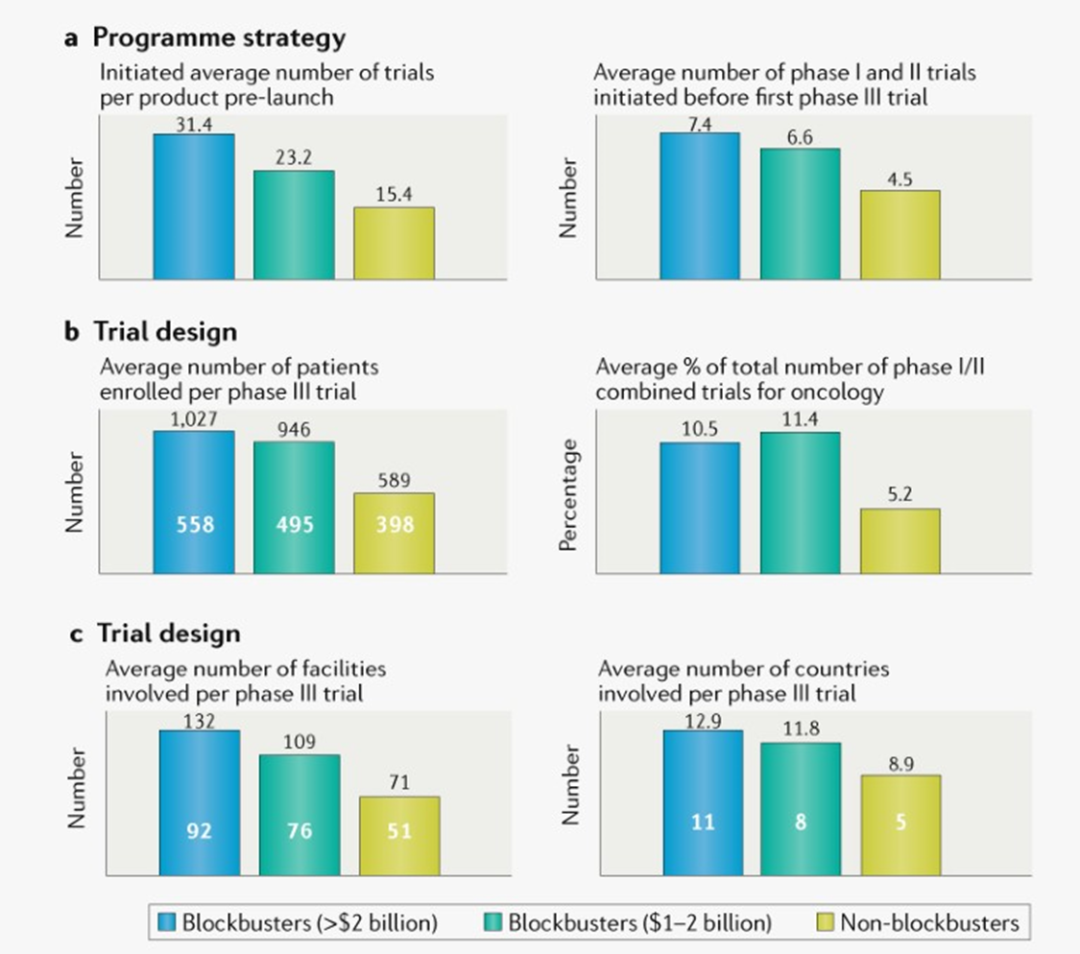

对于临床策略,潜在重磅药物的所有者通常会加倍投入这些药物,(平均每种产品31.4次试验对比 非重磅炸弹的15.4次试验;图2a),不只是在III期,而是在所有阶段,所有适应症领域。例如重磅炸弹药物I 期和 II 期试验的平均数量是非重磅药物的1.7倍(所有治疗领域分别为7.4次和4.5次;图2a)。从受试者人数角度来看,重磅药物的试验规模也大得多,每个III期试验的患者平均增加1.7倍,实验组增加约30%(图2b)。考虑到其规模,对重磅炸弹的试验也需要更加全球化。重磅研究的III期试验的研究地点和国家数量分别增加了1.9倍和1.4倍(图2c)。总之,数据表明,临床开发中需要大胆的资源分配选择,加上严格的执行,才能培育具有内在重磅炸弹特征的药物,以充分发挥其潜力。

医药学术

分享深度知识,介绍最热技术

加入读者群

医药学术公众号目前新建交流群(好学,有趣且奔波于医药圈人才聚集于此)。进群加作者微信(yiyaoxueshu666)或者扫描公众号二维码添加作者,备注“姓名/昵称-企业/高校-具体研究领域/专业”,此群仅为科研交流群,非诚勿扰。