房价下跌,有多危险?

作者:admin | 分类:房产资讯 | 浏览:24 | 时间:2023-11-11 19:31:57投资是一场长跑,我们需要从书籍中汲取力量。星图金融财顾频道联合星图金融研究院推出“财顾荐书”栏目,每期一位主理人,负责向大家推荐一本经典书籍。

本期主理人为星图金融研究院副院长薛洪言,他推荐的书目是《房债:为什么会出现大衰退,如何避免重蹈覆辙》,作者是美国经济学者阿蒂夫·迈恩和阿米尔·苏非。

以下为推荐正文,希望大家阅读愉快,有问题也欢迎留言交流。

当前,房地产正成为制约我国经济复苏节奏和高度的主要因素。

对很多家庭来说,房地产既是最大的消费品,可能是人生最大的一笔消费支出;也是最主要的投资品,是家庭财富的主要载体。地产的这种双重属性,使得房价的上涨和下跌均会对居民家庭产生深刻的影响。

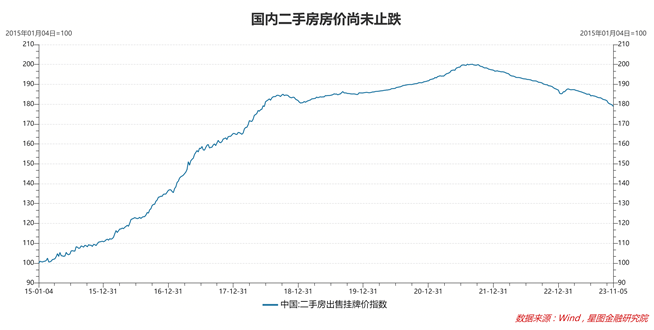

严格说来,我国只经历过房价普遍上涨的周期,大家对于房价普遍而持续的下跌并不熟悉。当前,国内房价尚未出现止跌迹象,房价持续下跌可能还会延续一段时间。房价下跌究竟会对经济产生怎样的影响,这本《房债》是一个很好的参考。

《房债》这本书,源自美国经济学者对美国次贷危机的反思,被美国前财长、奥巴马经济顾问委员会前主席劳伦斯·萨默斯誉为“众多分析2008年金融危机和大衰退的书中最重要的一本”。本书基于危机期间美国房价分地区跌幅数据,详细剖析了房价下跌对消费、就业、财富分配的负面拖累和作用机制,对于我们更好地认识国内房地产市场,具有较好的借鉴意义。

在作者看来,我们很容易低估房价下跌过程中杠杆乘数的影响。当房价下跌30%时,负债购房者的资产净值下降幅度要大得多,若首付比例30%,则所有者净值降为0;若首付比例20%,则所有者的房产净值为负,陷入资不抵债状态。

次贷危机发生前,美国很多低收入家庭低首付购房,伴随着房价大跌,大量家庭陷入陷入房产负值状态。据书中数据,2011年,美国每4套住房抵押贷款住房中仍有1套是资不抵债的。

当房产资不抵债后,很多低收入家庭无力也缺乏意愿继续偿还房贷,断贷成为普遍现象。银行将断贷的房屋收回,着急回笼资金,往往大幅低于市场价对外甩卖,而其他购房人和房屋评估师则会参考该甩卖价格对区域内其他房屋估值,导致整个区域内房价快速下跌。

结果是,更多的房产陷入资不抵债状态,更多的家庭被迫断贷,更多的断贷房进入市场,房价螺旋式下跌。

房价普遍且大幅下跌,还会通过财富效应对消费产生负面影响。据作者测算,衰退期间房屋财富之于美国居民的边际消费倾向约为0.05~0.07。换句话说,如果在衰退期间房价下降10000美元,个人平均会减少支出500~700美元。

结构上看,负债比例越高,房价下跌对消费的拖累越大。1成首付的家庭,相比7成首付的家庭,前者的房屋财富边际消费倾向要高出3倍多。低收入家庭的首付比例更低,所以房价下跌对低收入家庭的消费倾向影响更大。

按照2006~2009年间房价暴跌导致净值下降的程度不同,作者将美国的县分成五个五分位数,每个五分位数包含美国总人口的20%。其中,称净值下降幅度最大的五分位数为“高净值下降县”,称净值下降最少的五分位数为“低净值下降县”。

2006年至2009年,低净值下降县的消费支出几乎没有变动,高净值下降县的消费支出则减少近20%。其中,房价净值降幅超过50%的四个县——默塞德、圣华金、索拉诺和斯坦尼斯洛斯,消费支出降幅达30%。

消费支出的大幅下滑,导致失业大规模增加,很多生活本不受地产崩溃影响的人丢了工作,危机进入扩散模式。

以上,就是本书的核心逻辑,指出了房价下跌通过杠杆效应对居民家庭、消费、就业的巨大影响。由于房价下跌具有自我强化效应,房价下跌初期,观察者常常忽视房价下跌的拖累效应,一旦房价出现崩溃式下跌,危机已经发生,再去逆转会难上加难。

历史上,最严重的衰退总是离不开两个条件,负债急剧上升和资产价格暴跌。对于高度杠杆化的资产,价格下跌十分危险,需时刻保持警惕。

当前,国内房价仍未企稳,房地产仍是国内经济不确定性的主要来源,也是国内外市场悲观情绪的主要来源。稳定房价,对于稳增长、稳信心具有重要意义,需要政策端给予更多支持。

好了,本书推荐就到这里,感兴趣的读者可以读一读原书。好书是读不尽的,愿大家都能爱上读书。

本文由公众号“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:孙江永

点击“阅读原文”看更多

↓