房价下跌40%,停不下来!

作者:admin | 分类:房产资讯 | 浏览:36 | 时间:2023-11-18 02:36:30 资料来源:国家统计局

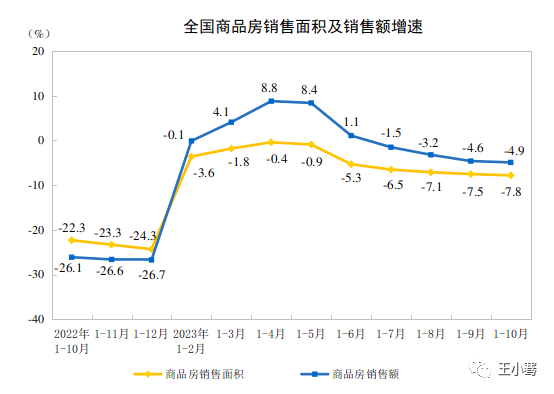

资料来源:国家统计局 资料来源:国家统计局

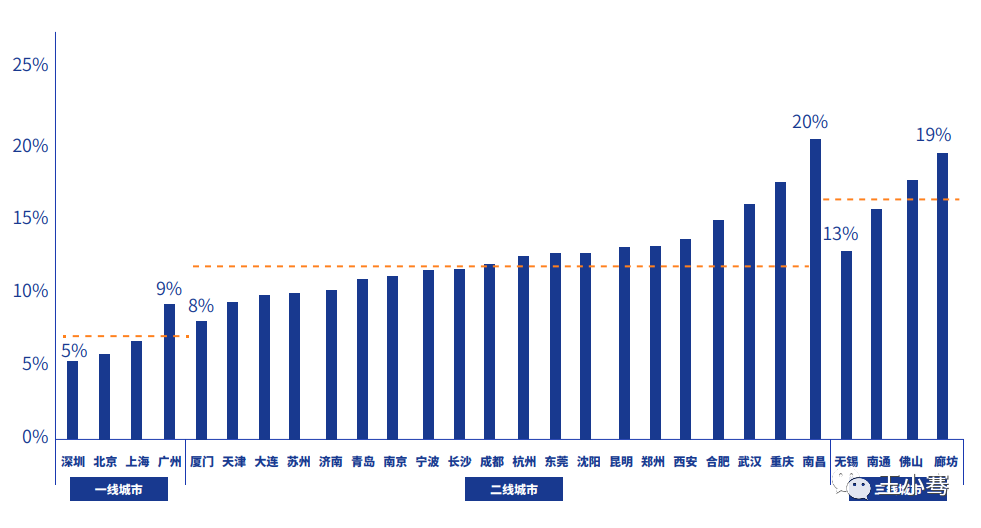

资料来源:国家统计局 资料来源:贝壳研究学院

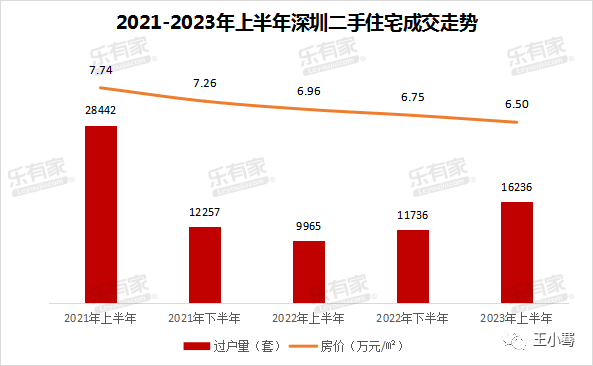

资料来源:贝壳研究学院 资料来源:乐有家研究中心

资料来源:乐有家研究中心

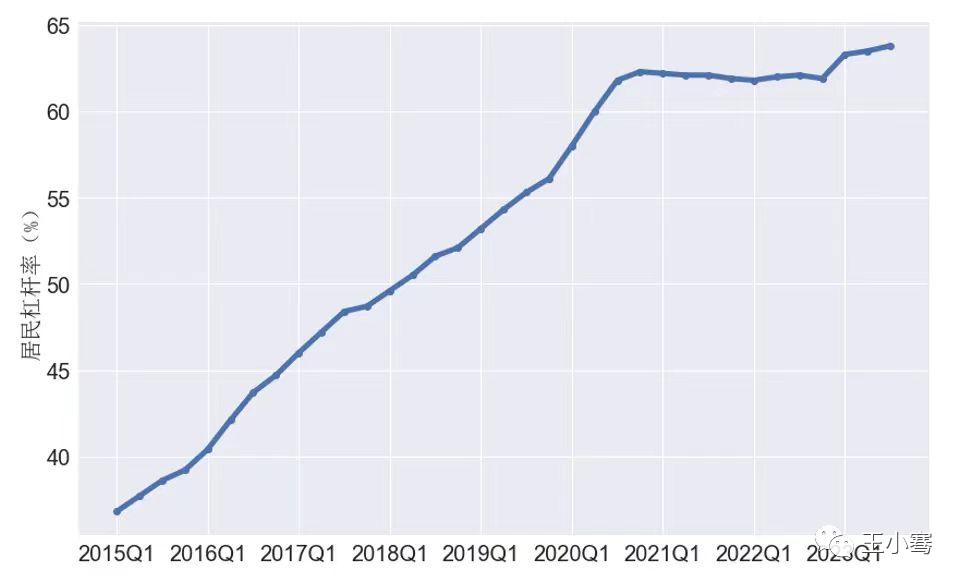

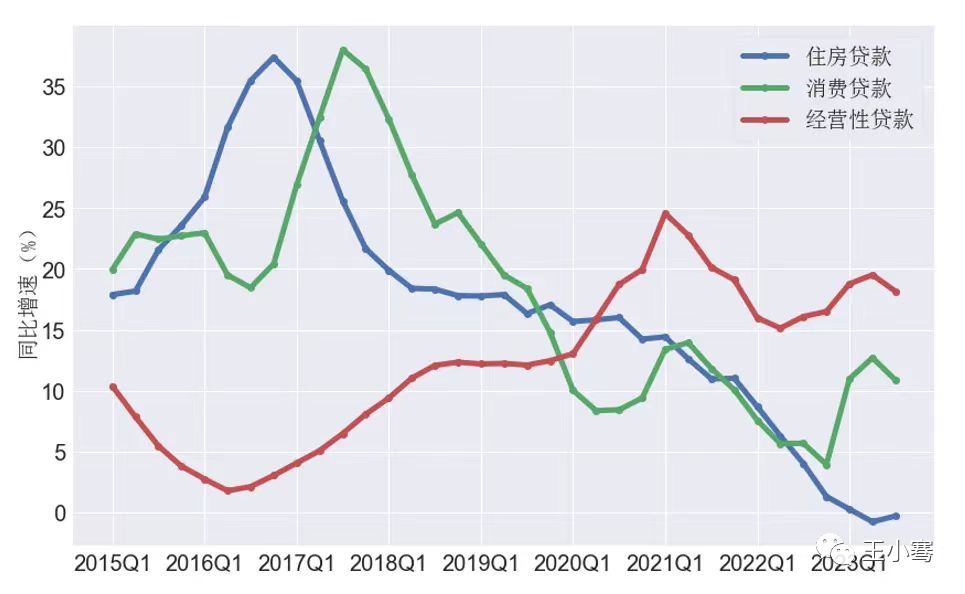

资料来源:中国人民银行、国家统计局;国家资产负债表研究中心。

资料来源:中国人民银行、国家统计局;国家资产负债表研究中心。码字不易,如您对内容感兴趣,请关注我呀!

资料来源:国家统计局资料来源:国家统计局资料来源:贝壳研究学院资料来源:乐有家研究中心资料来源:中国人民银行、国家统计局;国家资产负债表研究中心。码字不易,如您对内容感兴趣,请关注我呀!