在高利率的重压下,房价继续下跌,但负担能力并没有改善

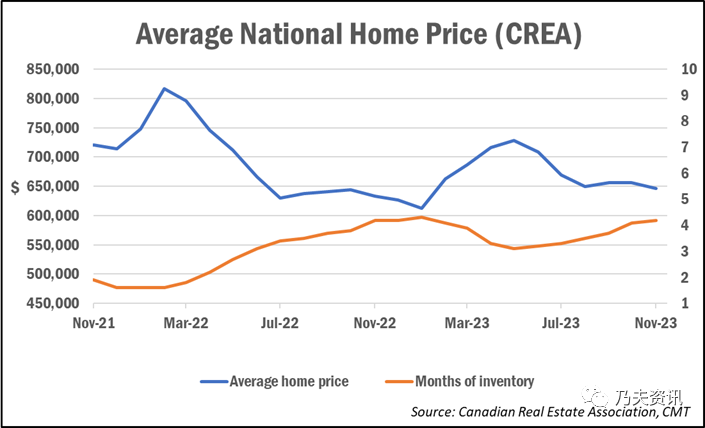

作者:admin | 分类:房产资讯 | 浏览:29 | 时间:2023-12-19 03:34:07由于高利率继续使许多潜在买家观望,11月份房价和销售都继续呈下降趋势。加拿大房地产协会(CREA)今天公布的数据显示,全国平均房价较10月份下跌1.6%,至656,625加元。

这一价格仍比去年同期高出2%,但比2022年2月达到的峰值低20%以上。经季节性因素调整后的全国房价指数(Home Price Index)环比下降1.1%。

全国的销售量也在下降,继10月份下降5.8%之后,11月份又下降了0.9%。降幅最大的是曼尼托巴省(环比下降9.7%)、不列颠哥伦比亚省(环比下降5.5%)和魁北克省(环比下降2.2%)。

道明银行的Rishi Sondhi表示,"尽管上月利率下降,但仍处于高位,这足以打压房屋销售。"现在的销售额比大流行前的水平下降了18%。

BMO的Robert Kavcic写道:“需求确实从2021年和2022年初的低利率狂热中崩溃了,但人口需求阻止了活动进一步下降。”

新股上市数量也继续下降,继10月份下降2.2%之后,11月份又下降了1.8%。受此影响,房屋销售与新上市房屋的比率小幅上升至49.8%,不过仍远低于61%的10年平均水平。

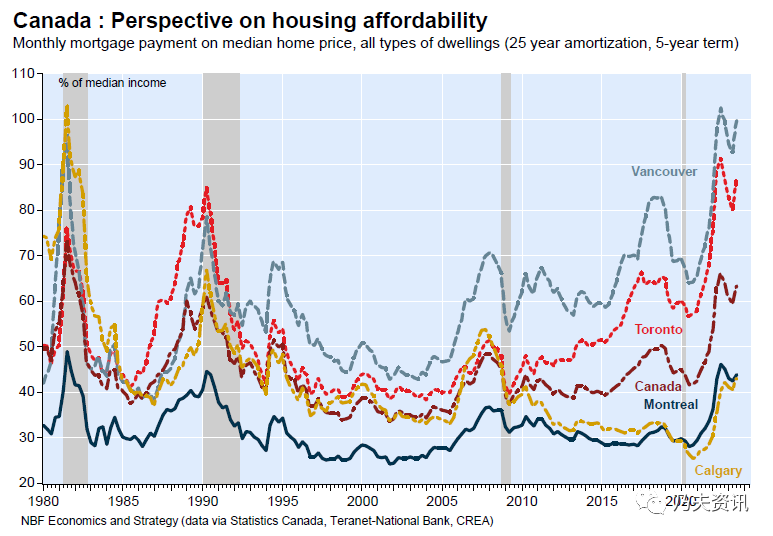

负担能力仍在恶化

尽管最近几周出现了一些轻微的利率减免,但总体住房负担能力仍处于数十年来的最差水平。

Kavcic说:“加拿大的住房负担能力目前是1980年代以来最糟糕的,因为房价的强劲上涨随后伴随着抵押贷款利率的飙升。”“从负担能力的角度来看,自峰值以来,较低的价格被较高的借贷成本所抵消,没有带来任何缓解。”

第三季度,国家银行(National Bank)报告称,住房负担能力“显著恶化”,并指出每个市场的抵押贷款支付占收入的比例都有所上升。

平均而言,在全国10个最大的城市市场,购房者需要超过6年(75个月)的时间来攒够购房的最低首付。这几乎是2000年以来41.1个月平均值的两倍。这是基于税前家庭收入中位数10%的储蓄率计算的。

但随着加拿大央行(Bank of Canada)可能已经结束了加息,固定抵押贷款利率开始下降,情况是否会有所缓解?

“随着周期的转变和降息最终满足这些较低的价格,负担能力应该会受益。某种程度上,”Kavcic说。“这一水平与疫情爆发前的水平还有很长的路要走。”

虽然预计短期内价格仍将承压,但这种情况可能会在新年初出现转机。

"被压抑的需求加上借贷成本的降低,可能最终为市场提供支撑,"他补充道。“与此同时,鉴于我们对最坏的借贷成本状况有了更清晰的认识,市场心理肯定会改善……也就是说,在安大略省,回到2022年价格峰值的道路将是漫长的(想想几年,而不是几个月)。”

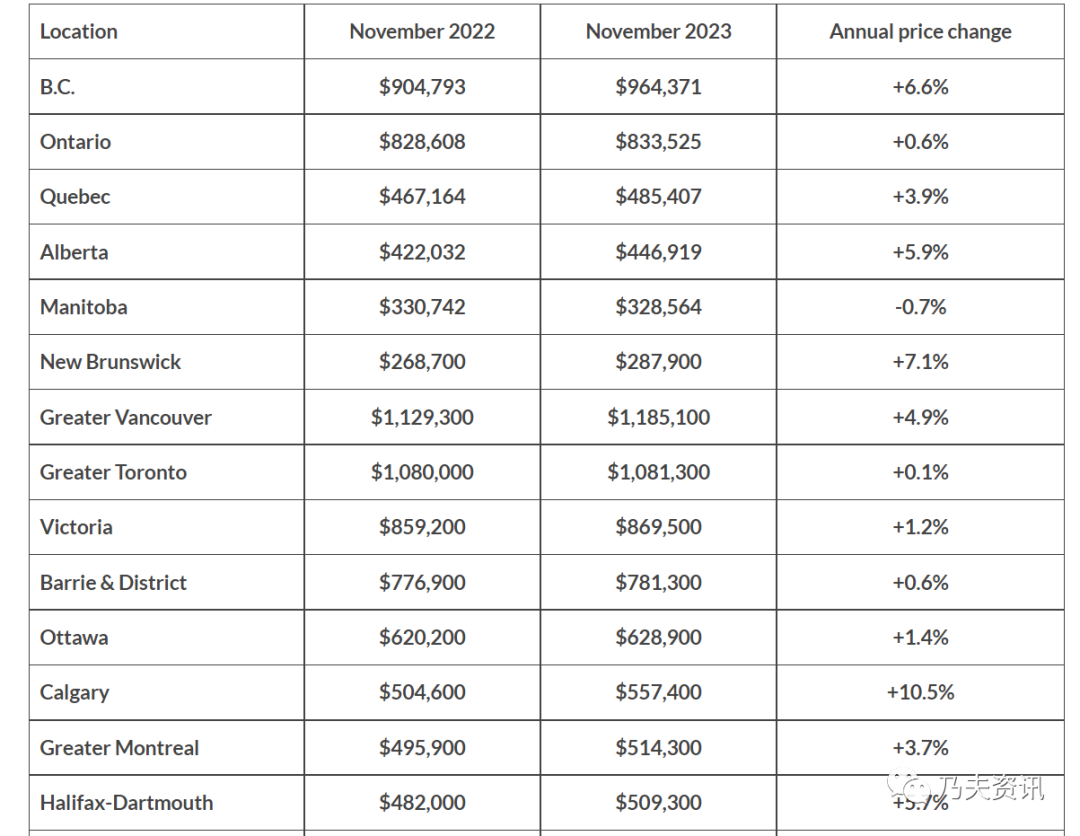

全国房价汇总

以下是截至10月份的部分省市平均房价。

更多贷款相关问题,请联系