美国:房价增速持续回升——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

作者:admin | 分类:房产资讯 | 浏览:48 | 时间:2024-01-02 01:26:08作者:李俊、王宇晴、梁中华

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

·概 要 ·

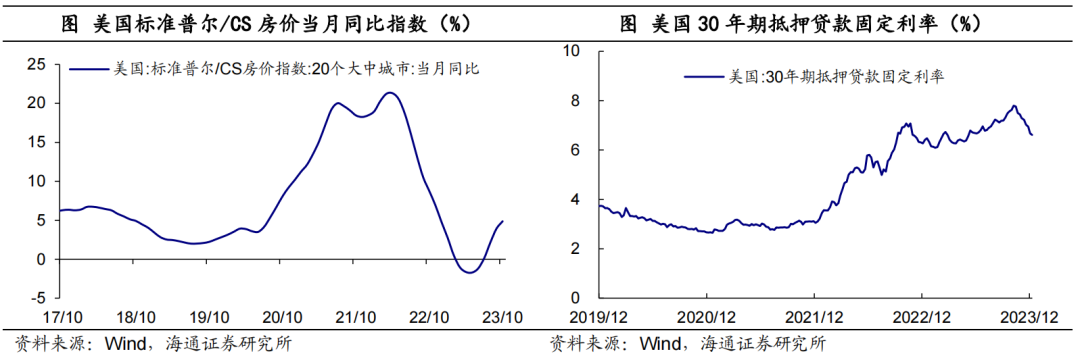

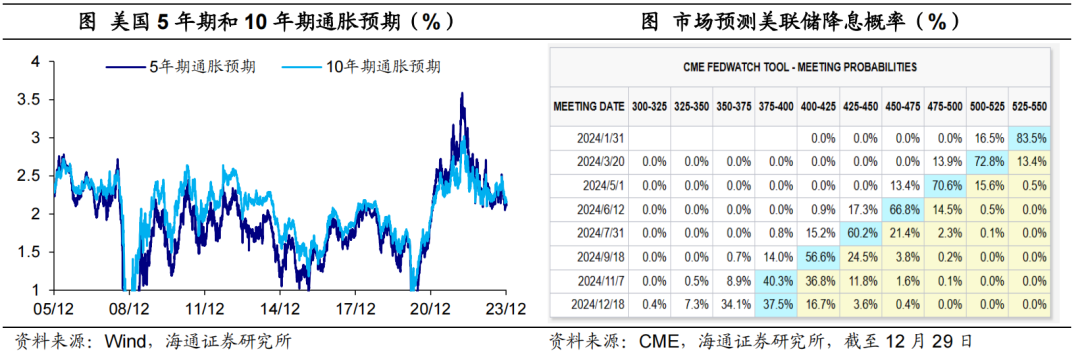

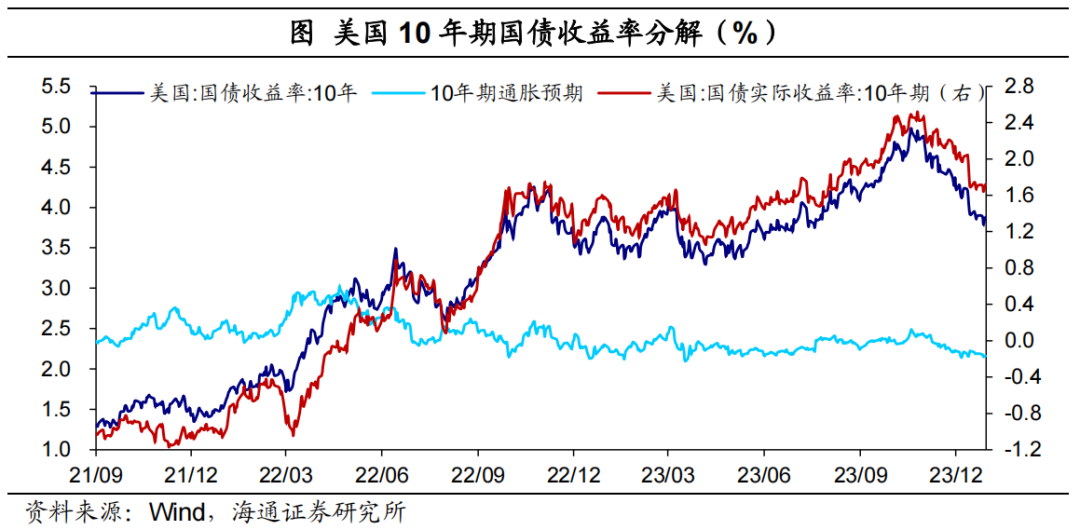

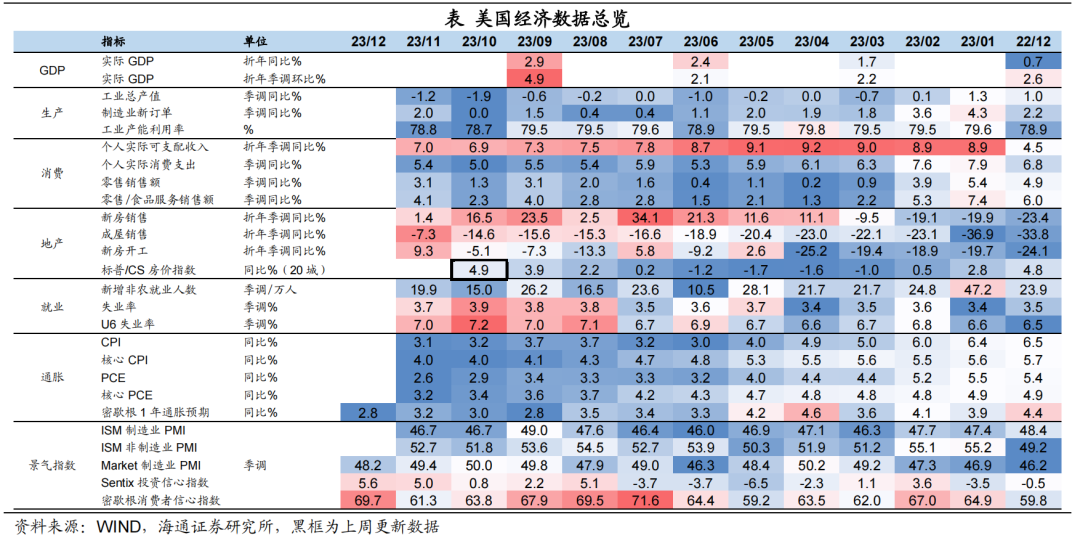

经济:美国方面,10月标普/CS20个大中城市房价同比增速连续5个月回升;降息预期仍较强烈。截至12月29日,市场预期的美联储降息时点大概率仍维持在2024年3月;10年期美债收益率为3.88%,相对稳定。

政策:欧央行官员表示降息仍尚早;日央行释放“鹰派”信号;韩国央行或继续维持紧缩货币政策。

风险提示:海外货币政策调整超预期

1

美国:房价增速持续回升

房价增速持续回升。10月美国标普/CS20个大中城市房价指数同比增速为4.9%,较9月回升1.0个百分点,已连续5个月呈回升态势。当前或随着美联储加息周期结束,30年期抵押贷款固定利率逐渐回落,未来美国房地产压力或有望进一步缓解。

2

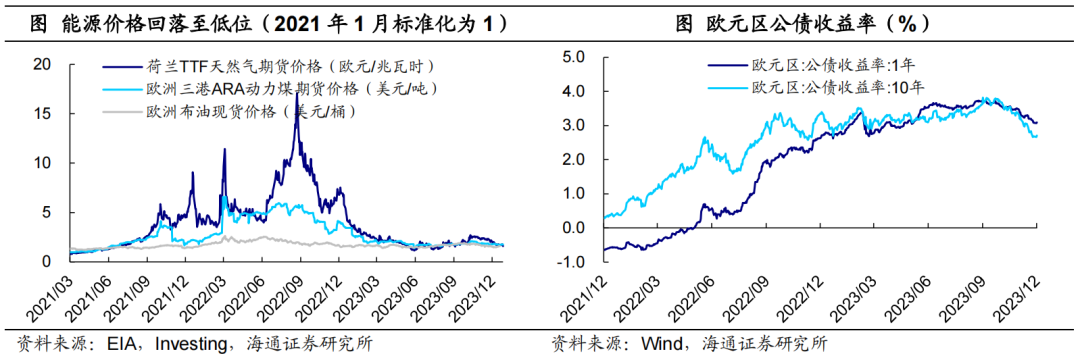

欧洲:债券收益率回落

3

政策:日央行释放“鹰派”信号

系列报告(点击链接可查看原文):

美国:居民收支仍强,成屋市场回暖——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

美联储偏鸽,欧央行偏鹰——海外经济政策跟踪(海通宏观李俊、王宇晴、梁中华)

美国消费明显趋缓——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

美国:降息预期升温,美债利率续降——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

美国:景气略有回落——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

美国:市场降息预期升温——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

美联储立场仍偏鹰——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

美债利率回落,外部压力缓解——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

美国库存如何了?——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

美国:赤字攀升,消费仍稳,利率再升——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)

与“货币”的赛跑——海通宏观研究框架(海通宏观梁中华团队)

高货币、低投资的原因和出路——中国经济的几个背离思考1(荀玉根、梁中华、应镓娴)

宽松未通胀,钱都去哪了?(海通宏观 梁中华)

“五一”消费:哪些亮点?(海通宏观 侯欢、梁中华)

国企改革重点:有何变化?——国企研究系列一(海通宏观 侯欢、梁中华)

经济到底怎么样?(海通宏观 梁中华)

房地产现状如何?(海通宏观 侯欢、梁中华)

法律声明