◎智谷趋势(ID:zgtrend) | 田欣

靠收租养老,是很多包租公、包租婆的打算。但去年以来,很多人的计划被现实狠狠震碎了。财新的报道显示,截至23年12月,一线城市租金已经出现六连跌,租金连续6个月同比下跌。也是在23年12月,一线城市房租跳水直接登上百度热搜榜第一。贝壳研究院一则分析称,未来1~2年内租金水平上涨动力不足,未来租金水平很难再次出现快速回升。一位房地产租赁行业人士发出“扎心”感慨:哪怕是一线城市的房子,想像过去那样“躺平”收租是很难了。1、这两年楼市遇冷,大量卖不掉的二手房源“由售转租”。这里重点说说第三点,保租房。为了解决好普通老百姓的居住问题,国家推行保租房建设,众多城市纷纷跟进,增加市场保租房供应量。其中,上海截至23年12月末已经供应了26.7万套;深圳2023年全年建设筹集了保障性住房18.9万套;广州计划在2024全年筹集保障性租赁住房10万套。

对持有多套房产的人来说,楼市遇冷,房子降价也难卖,是第一重冲击。那么大批人口从一线城市回流到二三线城市,则是第二重。

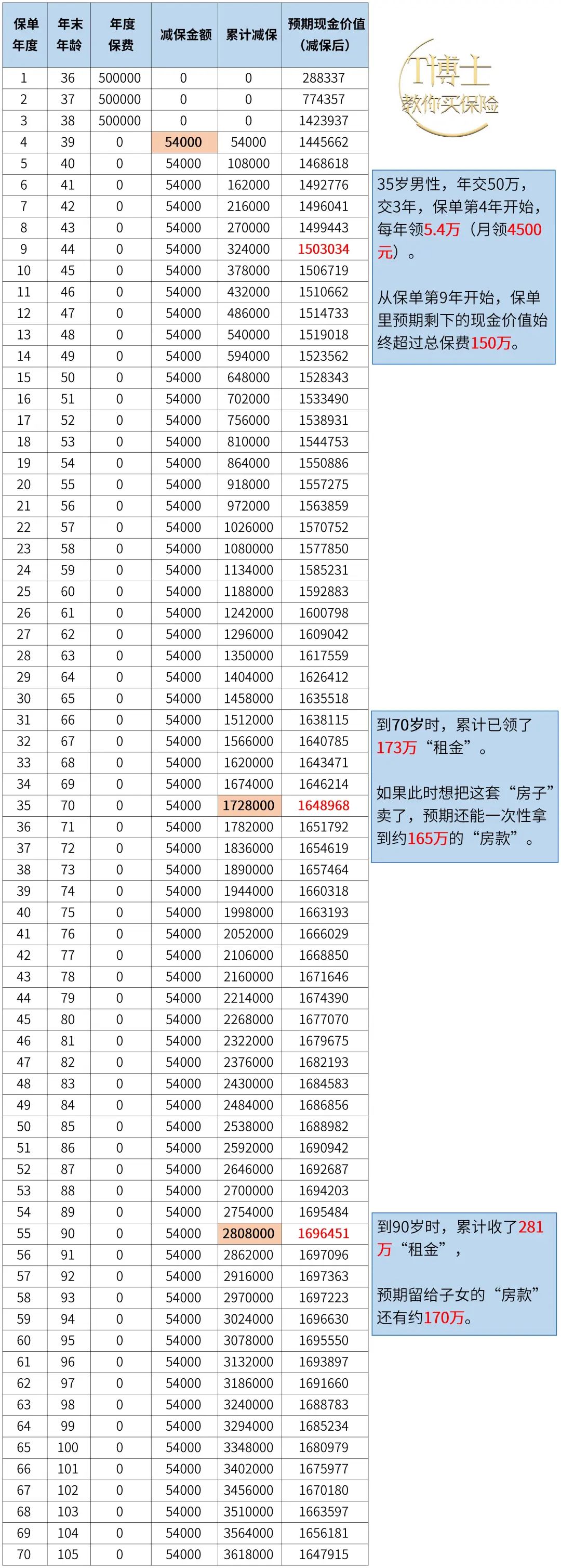

再遇上保租房入市,租房客源被进一步抢占,则实实在在断了房东们的“念想”。最担心的情况是,三重冲击下,手里的房产沦落至钻石一般,涨也涨不动,租也租不出去。如果告诉你,有这样一套“房子”,不用为租客发愁。“房价”更不受市场波动影响,预期的价值都在合同上清晰明了,可以一辈子收租,可以为您提供稳定的“租金”收入,需要的时候随时卖出变现。你愿意置换吗?我说的这套“房子”,其实是一套“金融房子”,更准确来说,是一款分红型增额寿险。以35岁男性,年交50万,交3年为例,从保单第4年开始,每年领取5.4万“租金”(“月租”4500)。从保单第9年开始,预期保单里剩下的现金价值始终超过总保费150万。现金价值就是退保可以拿回的钱。到70岁时,累计领了173万“租金”,如果此时想把这套“房子”卖了,预期还能一次性再拿到约165万的“房款;如果不卖,可以继续“收租”,领到90岁时,累计领了281万“租金”,预期还能给子女留下约170万的“房款”。

想具体了解这款产品的朋友,可加好友咨询,微信号:tbs614

相较于实体房产,这座“金融房子”的好处在于:

(1)购买门槛低

没有限购,也不存在户口、社保缴费年限限制,随时可以上车。

这套“房子”,再也不用担心找不到租客的难题,更不需要花钱装修、物业管理,出租以后,也不用为维修家电、处理漏水之类的事情操心。租金永远按时到账,不用担心租客拖欠房租,也不会有空置期。2023年,深圳二手房的平均成交周期达到了178天(近6个月)。也就是说,要是有天你着急用钱,需要卖实体房子套现,可能要等6个月甚至更久。但这个“金融房子”,随时可以出售变现,不用交税,没有中介费。想要为自己或家人咨询保险的朋友,可以联系智谷的专业保险团队——T博士团队。(微信号:tbs614)

T博士:本硕南京大学,博士中山大学,连续达成国际寿险百万圆桌顶尖会员(6倍MDRT标准,业内不足十万分之三),著有《买对保险:写给忙碌者的保险入门书》(清华大学出版社出版)。