28岁的他,去年成功卖房上岸躺平

作者:admin | 分类:房产资讯 | 浏览:17 | 时间:2024-02-07 08:38:45WX:gaoirene

最近和我朋友小C聊到去年的投资,他感谢自己做了一个明智的卖房决定。

(事件已得到本人授权)我这位朋友小C,28岁,独生子,自己居住一套房,另父母以他的名字在渝北区中央公园内圈投资了一套大平层房子。小C本来考虑将房子简装出租,但他发现大户型房子并不好租,中央公园区域新房太多,附近还有空港公租房。

同小区最贵的大户型租金在3000-4000元,考虑装修,家电等投入,租金低了又可能收不回成本,加上不一定能够稳定长期出租,出租后一堆事,还可能断租,一算账这条路走不通。

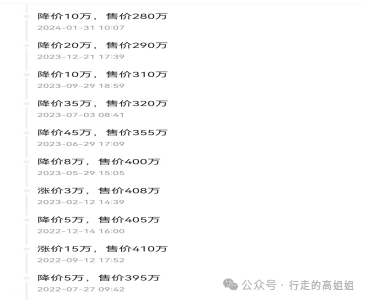

小C考虑到楼市开始低迷(去年初已经开始逐步低迷),决定将房子割肉卖掉。当然他爸妈一开始是绝对反对的,毕竟房子摆在那里才是最稳定的投资方式。爸妈认为即使不涨,亏也亏不到哪里。小C和父母认真的算了笔帐,装修投入,物业费,可能出租的价格,断租的情况,以及房子交易市场的低迷,未来不好交易等风险,最终在父母的同意下,成功以300万价格把房子卖掉(实际还是略有亏损的)。不过小C卖完之后,后面的房产打折出售更厉害,却成交不多。(下图是现在小区的挂牌价和历史成交价,挂牌多,成交更少)

其中有的房子一降再降,却仍然难易出手,我和小C都感叹当时割肉出手也算是明智的决定。

小C一大笔巨款到手,也想怎么安排合适。无意中看到了我朋友圈发的“金融房产”,稳定增值,持续租金,很感兴趣。

于是,我给小C做了两个方案,方案一,趸交300万的“金融房产”。

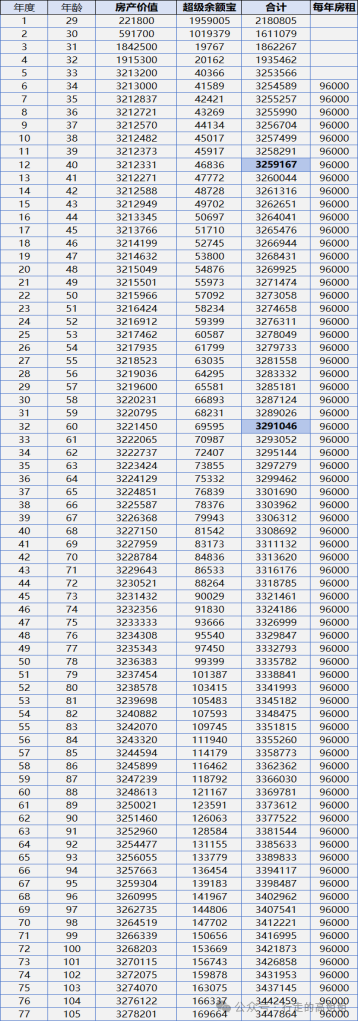

这是最简单粗暴的方式,第五年开始,每月领取“房租”8000元,每年96000元,一直可以领取到生命的尽头。

“房产”的价值呢?虽然也经历前三年的“期房”交房,在小C 40岁时候价值331万,60岁的时候340万,到100岁的时候396万。

小C一算,租金每月翻倍还多,房子稳定增值,持续的收取“租金”到60岁,“房租”要收259万,而且不用担心房子几十年后变成老破小而贬值的问题,而且未来要“卖房”,很简单,直接找保司”接盘”,快速”卖掉”,无需担心”二手房”流通的问题。

方案2: 100万*3年

同样的第五年开始,每月领取“房租”8000元,每年96000元,一直可以领取到生命的尽头。而“房产”的价值呢?也经历前三年的“期房”交房,然后在小C 40岁时候价值321万,60岁的时候322万。

小C说这个明显没有方案一好?为什么我还提供方案二呢?

我建议小C可以把首年100万交费完成后,把余下200万放入一个最低利率2.0%,目前结算利率3.5%的“超级余额宝”账户(现在结算利率调整到3.2%了)中。分期购买“房产”,三年内自己也有充足现金流来应对突发的状况,这样安排后期价值会有一点点损失。当然加上这个“超级余额宝”产生的利息,即使按照最低的2.0%来计算,房产价值变成了40岁时候价值325万,60岁的时候329万,100岁时344万。

两种方式,根据自己家庭的现金流来选择。

除了价值,“金融房产”的变现能力也不一样,短期周转无需抵押,直接可以迅速贷款出来,“卖房”就随时退保,从此不担心二手房不好卖啦!实体房产中各种问题,尤其随着时间出现劣势,在金融“房产”反而变成优势了,简直陈年老酒,越来越香。小C说:”要是有几套这样子的房子,那不得向天再借五百年呀!”

前三十年,人口的红利带动了房产的红利,而现在已经不是过去的市场,对于非核心区的房产是否值得继续投资和持有,除了投资时本金的投入,保值,变现等问题值得我们去思考。

咨询与招募

招募:如果你想了解我,我们 团队,想加入我们,从事保险经纪人相关工作,欢迎找我了解。

咨询:欢迎有需要的小伙伴咨询了解保险相关的问题。无论是家庭资产配置规划还是企业风险规避,我将一站式开挂服务。