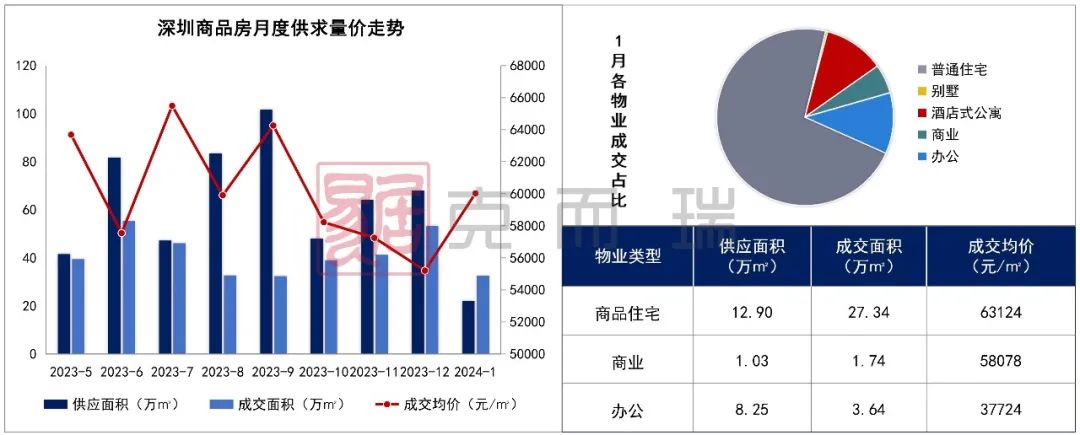

2024年1月,深圳整体楼市供求量均环比缩水,其中商品住宅供应环比缩量7成,成交量虽然环比回落,但同比持增。分区域来看,主力成交区域是龙岗和龙华区,网签成交均超400套。据CRIC监测,1月房企推盘积极性下降,商品房共有8个预售证获批,其中普通住宅4个项目,共1482套房源(不含安居房);此外,还有2个项目获批现售。开盘方面,据统计1月共6个住宅项目开盘加推入市,共推售2271套房源,整体去化率走低。

1、住建部&金融监管总局:建立城市房地产融资协调机制2、八部委:深化推动公租房适用住宅、宿舍建筑设计规范等标准3、广东:推进国土空间开发保护,2035年全面建成高品质国土

4、深圳:发布城中村改造新政,高质量发展助力城市更新5、深圳:实现“住房公积金租房提取+房屋租赁”可联办2024年1月,据CRIC市场监测,共6个住宅项目开盘加推入市,其中4盘首开,1盘加推,1盘现售,合计共推售2271套房源。2024年1月深圳项目开盘加推入市详情表

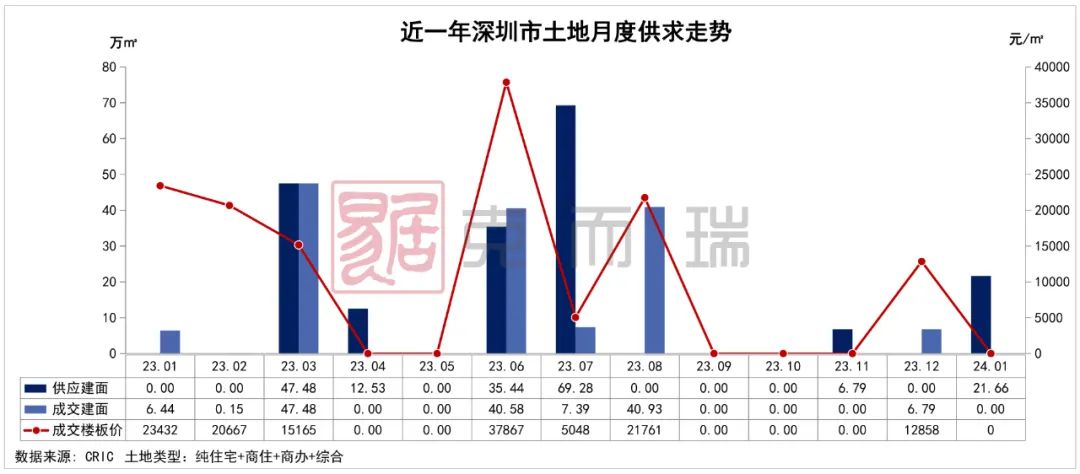

1月,深圳龙华区供应1宗宅地【A808-0025】,供应总建面约21.66万㎡。本次宅地竞拍方式延续了2023年12月宅地出让的竞拍模式,采用“单限单竞+摇号”规则挂牌出让,没有明确写明商品房销售限制均价,但需径询相关部门并签承诺函。

1月,深圳商品房整体供应量断崖式下跌,面积约22.18万㎡(不含安居房),环比下降67%,同比下跌40%。成交方面量跌价升,成交面积约32.72万㎡,环比下跌39%,同比上升4%;成交均价约60032元/㎡,环比上涨9%,同比上涨10%。

根据CRIC市场数据监测,共有8个预售证获批,共计2928套房源,合计约32万㎡。安居型商品房项目共3个,除【悦见公园里】、【邻里间家园】,另外【伟城贤德瑞府】获批预售类型中有736套为安居型商品房。4个住宅项目供应1482套住宅房源。

数据来源:CRIC整理

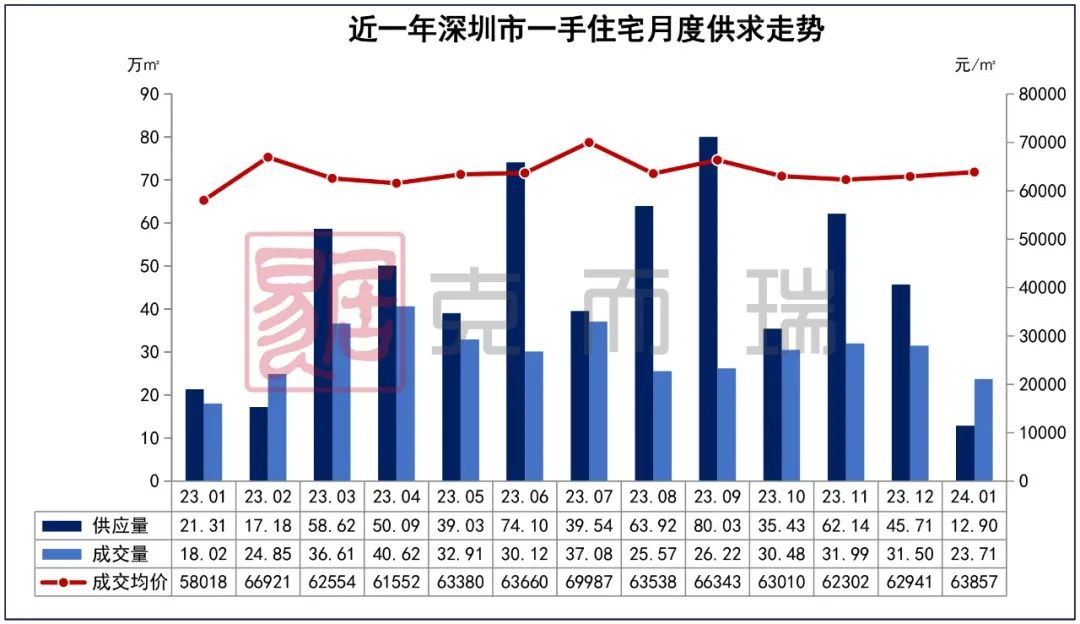

1月,深圳一手住宅供应量约12.90万㎡,环比下跌71.78%,同比下降37.5%。成交方面量跌价升,共成交约23.71万㎡,环比下跌24.50%,同比上升31.92%;成交均价63857元/㎡,环比上涨1.48%,同比上升10.15%。主力成交区域是龙岗区,成交量最多达4.92万㎡。

数据来源:CRIC(注:一手住宅=普通住宅+别墅)从单项目成交来看,【深铁前海时代丨尊府】表现突出,成交金额最多,本月成交金额达12.61亿元,面积约1.25万㎡。

数据来源:CRIC

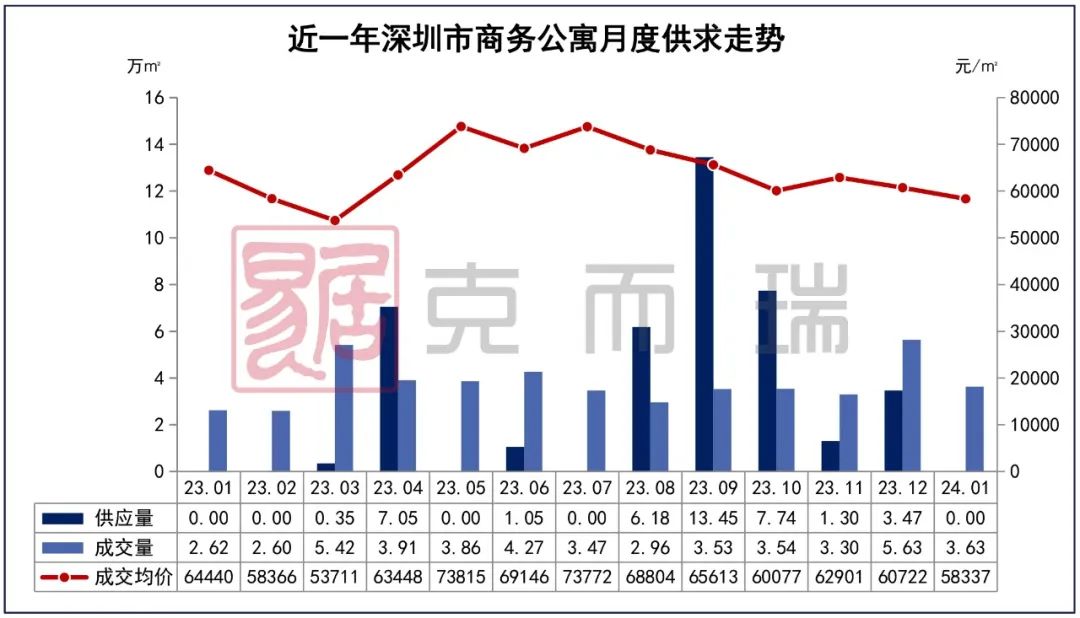

1月深圳商务公寓无供应,成交量环比下跌,龙岗区为主力成交区域。成交量达3.63万㎡,环比下跌35.44%,同比上升40.77%;成交均价约58337元/㎡,环比下跌3.98%,同比下跌5.94%。主力成交项目【御景荟都】。

数据来源:CRIC

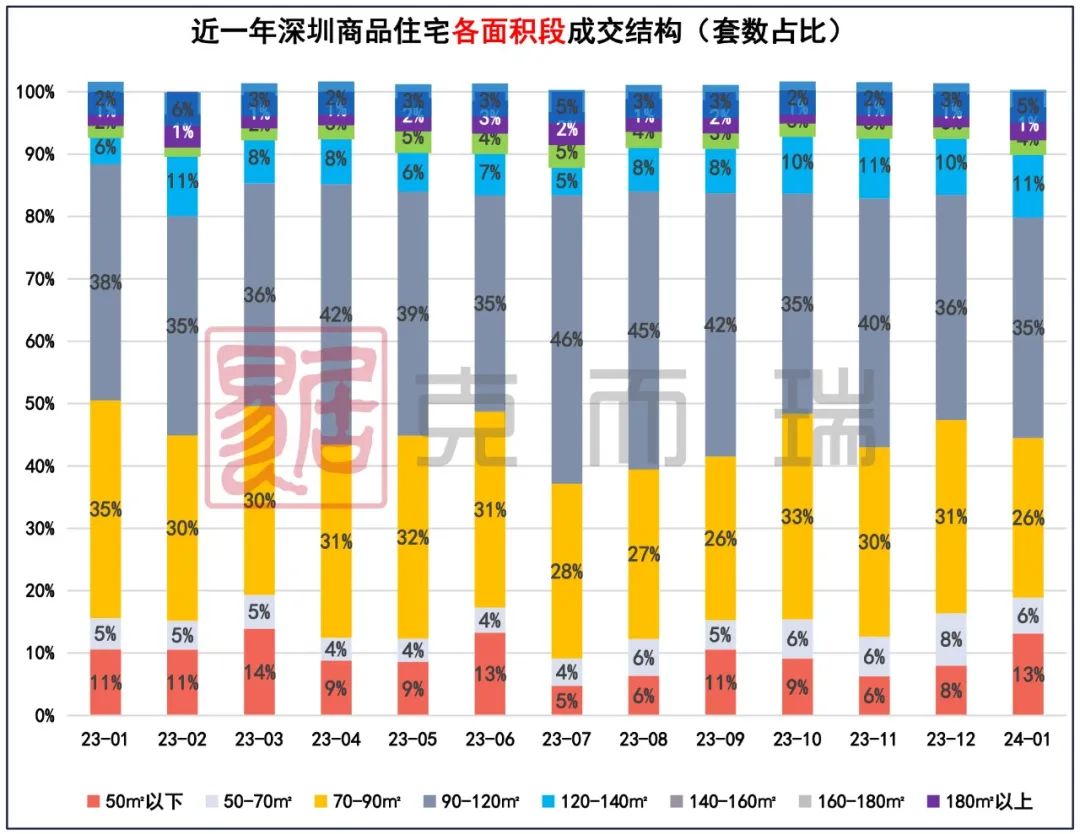

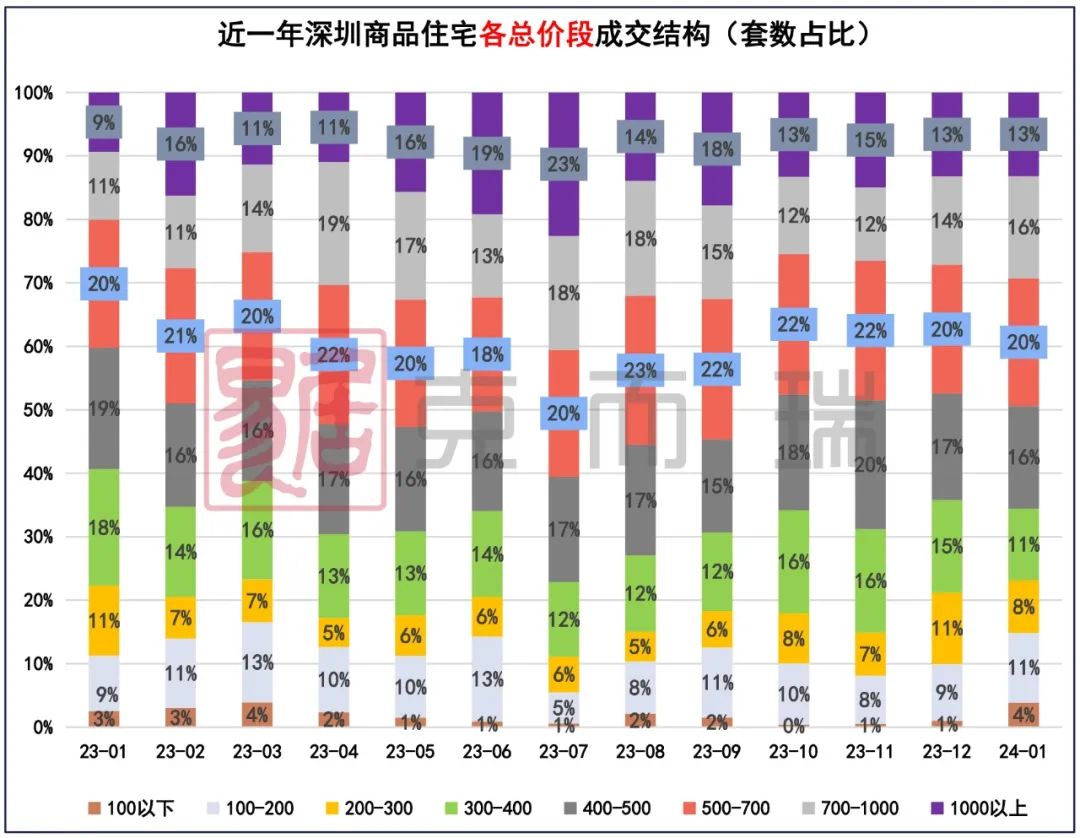

1月深圳商品住宅面积段主力成交是90-120㎡,占比达35%,主力项目【信义嘉御山】;总价段成交主力是500-700万元的产品,主力项目为【总章翡翠公馆】。

数据来源:CRIC

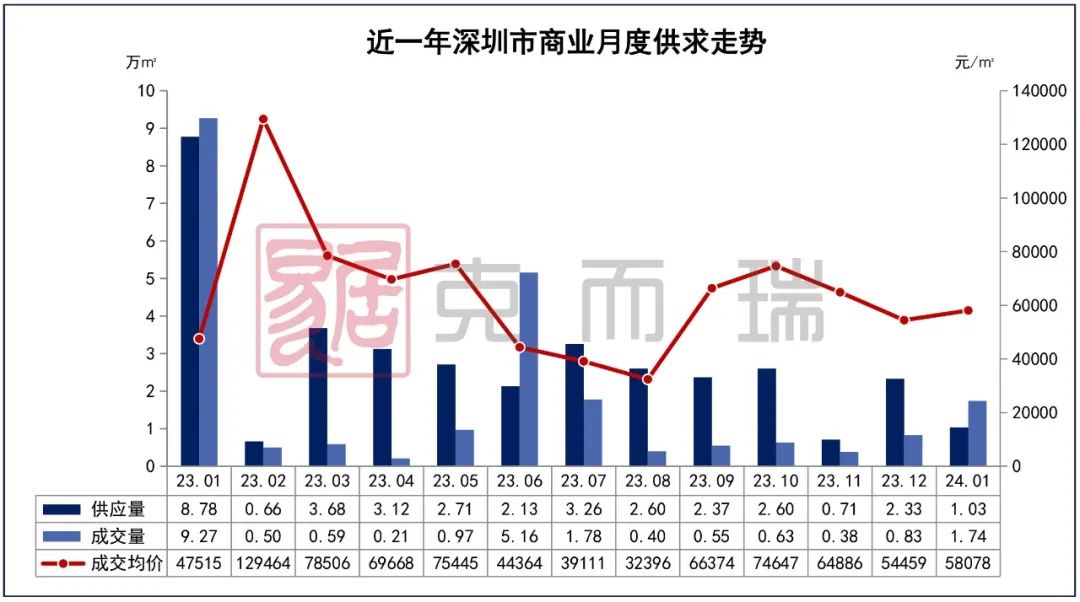

1月深圳商业供应面积约1.03万㎡,环比下跌55.78%。成交量有所上升,共成交约1.74万㎡,环比大幅上升109.80%,同比下跌81.16%;成交均价约58078元/㎡,同比上升22.27%,环比上升6.65%,龙岗区是主力成交区域,共成交约1.02万㎡。 数据来源:CRIC

数据来源:CRIC

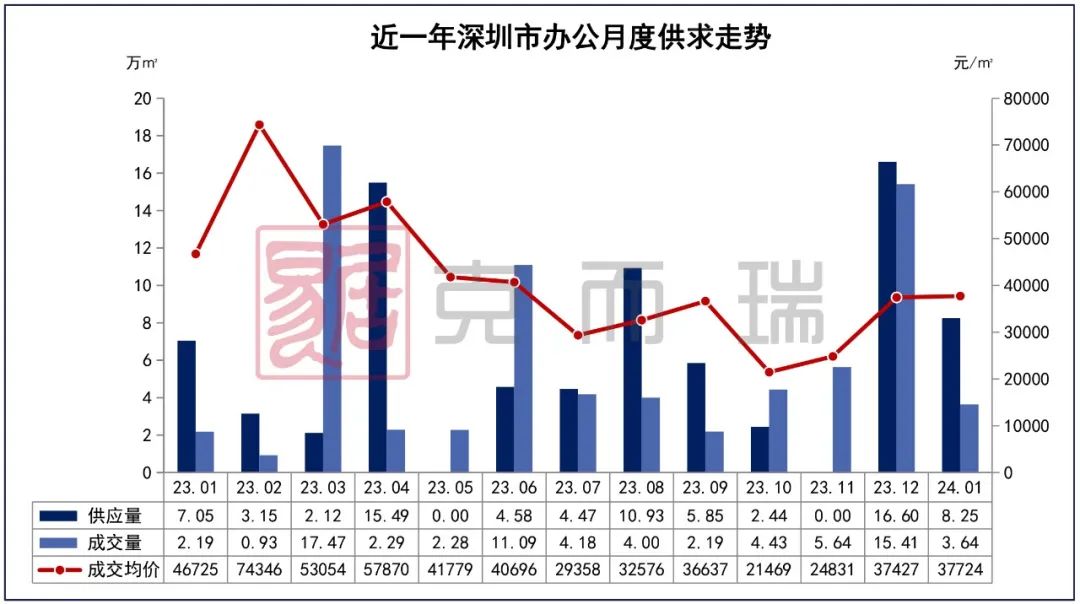

1月深圳办公供求量均环比下跌,供应面积约8.25万㎡,环比下降50.3%;成交量约3.64万㎡,环比下跌76.4%,同比上升103.51%;成交均价37724元/㎡,环比上升0.79%,同比下跌15%。宝安区单区成交2.62万㎡,为全市之首。

数据来源:CRIC

注:文中内容仅代表克而瑞深圳团队观点

仅供参考,不代表所在企业观点

未经许可与授权,严禁转载。如需合作,请致电下方商务联系