澳大利亚税务专题二:房地产增值税

作者:admin | 分类:房产资讯 | 浏览:18 | 时间:2024-02-22 19:25:45

上一期专题中,我们介绍了澳大利亚税制概况以及税务居民和非税务居民的认定以及征税范围。澳大利亚自1992年彻底废除遗产税,澳大利亚也成为了世界上首个取消遗产税的富裕国家。但这并不意味着将房产继承给子女可以不缴纳税金,在满足某些条件的情况下,逝者所继承的祖辈资产会被政府视为逝者的个人收入增加,从而需要缴纳CGT(Capital Gains Tax,即资本利得税)。

19 世纪早期,澳大利亚新南威尔士州法院通过遗嘱认证税的方式引入遗产税。

到20世纪初,澳大利亚其他州都引入了遗产税。

从 19 世纪末到 20 世纪上半叶,该税种是澳大利亚地方州政府收入的重要来源。一般来说,遗产税的管理成本相对较低,并且在引入时,比在纳税人的一生中征收的财富税更容易被接受。赠与税旨在确保遗产税不被规避。1914 年,由于战争的影响,澳大利亚联邦政府开始实施累进的遗产税制度,以帮助资助战时开支。

自 1940 年代以来,澳大利亚没有对遗产税进行过调整,财富水平相对较低的个人开始缴纳遗产税。与此同时,更富有的人被视为通过有效的遗产规划来避税。随着对较小遗产的征收越来越高,遗产税的管理成本变得更高。农村生产者和小企业主也反对税收,理由是它们阻碍了企业生意的继承。

到 1970 年代,对遗产税减让的压力逐渐降低了税基。最后,州税竞争导致遗产税的消亡。在昆士兰 1977 年免除税收后,其他州担心居民和资本的移民以及税收对选举结果的潜在影响,联邦政府也在 1979 年废除了遗产税和赠与税。

房产增值税如何计算

自1985年9月20日起,澳洲开始设置增值税:当房产产权发生变更时,针对增值部分,不论是海外还是本地人士都是需要缴纳增值税,因此,只有在1985年之后发生产权变化所带来的增值部分才会被计算在内。

增值税是把房产增值的部分加入到个人收入中,以加入后的总收入按照个人税率来计算。

举例而言,James工资收入 $60,000 ,今年以 $1,000,000 出手一套3年前 $500,000 的房产,因此,James当年总收入为 ($1,000,000-$500,000) + $50,000 = $550,000 .增值税就是在总收入($550,000)的基础上进行计算征收。

2

房地产增值税的优惠

澳大利亚本地税务居民如持有投资房产超过12个月可有50%的增值减免。“12个月”的持有时间,不是按照买卖成交(Settlement)的时间计算,而是按照律师交换合同的时间计算。不足12个月,所有增值部分都要交增值税。海外人士从2012年5月8日起,不论是否超过12个月,所有的房产增值部分都要交增值税。

在之前的案例中,如果James是澳大利亚本地居民,由于房产已经持有了3年,所以可以享有50%的增值减免,需交增值税的收入为 ($1,000,000 - $500,000) /2+$50,000=$300,000.

3

免交房地产增值税的情形

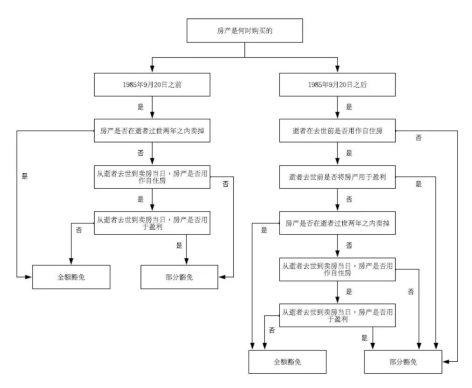

是否能够免交房地产增值税,关键看房屋是否属于自住用房。澳洲本地税务居民自住房的增值部分是不用交税的税务局对自住房的定义是——购房后马上搬入住满3个月,该房产可以定义为自住房,如因特殊原因未能马上搬入,满足一定条件,也可能被认定为自住房。但如该房产的土地面积超过2公顷(20,000平米),则需要另外评估。

笔者通过一张图帮助各位更好理解房地产增值税的全面豁免与部分豁免的情形:

若子女已经获得绿卡,而长辈仍属于外国人身份。如果澳房直接购买至子女名下,则子女有可能获得的优惠与补贴如下:

①1-2万澳币的首次置业补贴

②自住印花税减免

③海外投资审查委员会(FIRB)申请费至少$5,500澳币的免除

⑤海外人置业附加印花税的免除

若子女和长辈君未获得绿卡,可以考虑将澳房仍然购买至长辈名下,因为子女和长辈均无法获得以上优惠与补贴。而在子女成功获得绿卡之后再为子女购置房产,可为子女保留其申请首次置业补贴的资格。

澳大利亚虽然没有遗产税与赠与税,但并不意味着房产的传承不需要缴纳任何税费。房产是何时购买,是自住房还是投资房,是否在逝者过世两年内出售等均影响房地产增值税的减免力度。此外,是否获得澳大利亚绿卡也直接影响优惠政策的享受。因此,如在澳大利亚购置不动产,需要对以上内容做详细了解。