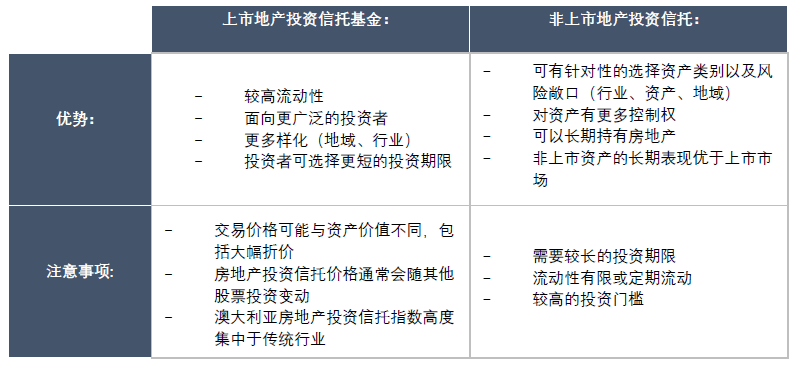

非上市地产投资信托与上市地产投资信托基金(REITS)的区别

作者:admin | 分类:房产资讯 | 浏览:14 | 时间:2024-02-23 09:55:43非上市物业投资信托涉及对单个未上市物业或未上市物业组合的投资。投资者将资金汇集到一个基金池中,基金经理提供定期的流动性。

相反,房地产投资信托基金(REITs)是在证券交易所比如澳大利亚证交所(ASX)等上市并交易的单位或股份。由于其具有的流动性,投资者可以每天进行买卖交易,因此房地产投资信托的股价可能与其实际资产的净值存在较大差异。

房地产投资信托基金通常会投资并持有传统行业地产,如写字楼,工业物业或零售商铺的大型投资组合,而规模较小的房地产投资信托基金可能专注于儿童保育(幼教中心,幼儿园)、社会基础设施和加油站等小范围针对性行业。

由于房地产投资信托基金是上市公司,它们往往与其他上市公司(如必和必拓、CBA 和CSL)有很高的相关性,所以它们会和交易市场的波动性相关联。

事实上,由于房地产投资信托基金较注重固定收益率 —相对于快速增长的上市公司,其增长率较低,因此它们通常被视为固收类的价值投资。这往往会影响房地产投资信托市场的短期情绪和波动。

市场的波动通常也受大型房地产投资信托基金的推动,这些基金往往集中投资于面临结构性挑战的行业,例如商业办公楼,正是受到市场对资产重新定位的成本以及居家办公趋势导致的需求疲软持悲观态度的影响。

从过往的记录来看,房地产投资信托基金的回报率也低于非上市资产。这其中有如下几个因素:

通常房地产投资信托基金所涉及的物业较为分散,因此也会有不同策略和属性,例如有以开发为目的的也会有可提供稳定现金流的物业,因此对于经济周期也更为敏感。

有些房地产投资信托基金的杠杆率较高,如利率过高或经济进入下行周期,就会出现极度悲观的情绪,需要筹集更多资金去维护。

对于杠杆率过高的房地产投资信托基金来说,通胀可能会提高租金收益率,但 CPI 的上涨往往先于利率的上涨,从而导致债务偿还的压力增加,现金流和实际收益率下降。

长期来看,非上市资产可以从其专业化和积极的策略性管理中获益。

针对不同资产的特殊情况所定制的投资策略提供了让非上市资产从重新开发以及资产转型中获得优于市场平均收益的机会。

非上市资产受益于资产管理者固有的长期布局的战略性考量。

为什么上市房地投资产信托基金的波动性更大?

IM资本(Initium Capital)专注于投资悉尼黄金地段的优质非上市零售物业并与一级租户达成长期合作。目标债务或贷款价值比("LVR")介于 0% 至 30% 之间,将整体风险降至最低。

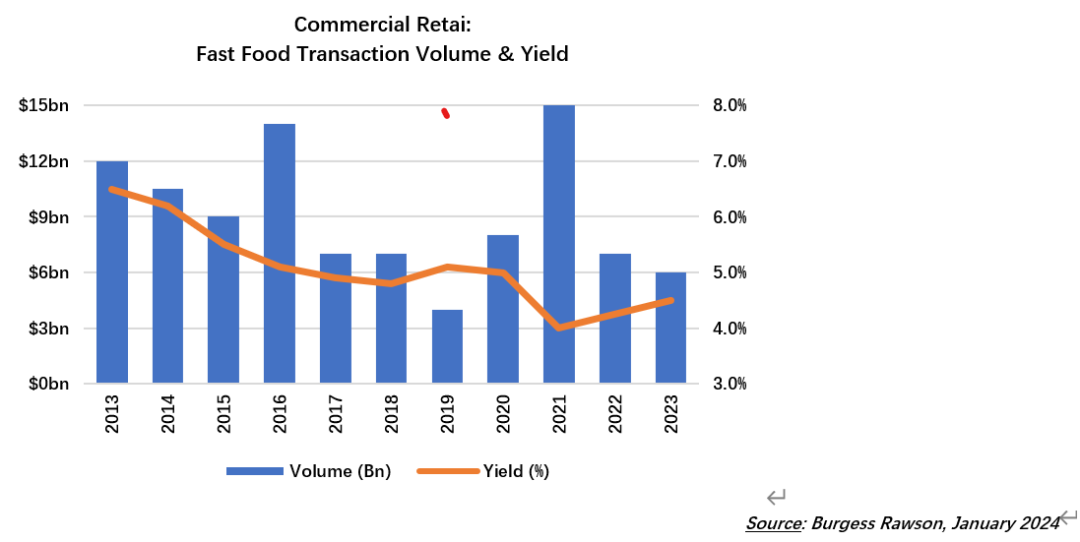

商业零售物业通常以长期租约的形式并通过租金与物价指数绑定的方式提供稳定且增长的现金流。零售物业的租户包括麦当劳、Harris Farm 和 Miniso等等与民生相关性大的行业,这些行业通常被认为能够更好的抵御经济衰退。因此优质商业零售物业的交易市场一直处于供不应求的状态。

此外,商业零售资产的现金回报率通常接近现金利率,反映了其对通胀的防御性和对经济周期的韧性。例如,在 2022-23 年期间利率上调的情况下,估值基本保持稳定,交易量保持增长,与写字楼交易量大幅下降的表现形成鲜明对比。

在所有商业物业投资中,零售商铺资产可以提供与债券市场相当的长期收入,收益率通常随着通货膨胀而增加。此外,资产的土地价值在长期内提供了对冲通货膨胀的保护。所有这些属性使零售商铺资产成为多元化投资组合中一个不可或缺的组成部分,因此也长期受到投资人的青睐。

点击此处“转发”分享精彩内容都在这儿,点我不香吗?

我足足的精气神儿!

IM资本(Initium Capital)