同为地产周报 | 第8周(02.19-02.25)

作者:admin | 分类:房产资讯 | 浏览:10 | 时间:2024-02-27 13:04:535年期以上LPR调降25BP,沈阳等10城政策优化

中央政策:2月20日,住建部公布数据,全国29个省份214个城市已建立房地产融资协调机制,已有57个城市162个项目已获得银行融资共294.3亿元。央行调整5年期及以上LPR至3.95%,较上期下调25个基点;

地方政策:沈阳、郑州、扬州等10城政策松绑,需求端主要涉及放松限售、放松公积金贷款、发放购房补贴等方面;

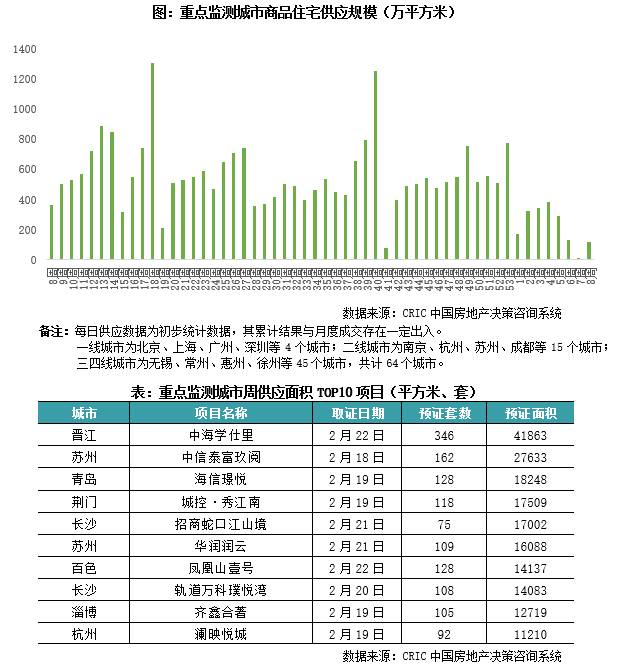

总量回升,苏州2盘入围供应TOP10

全国重点城市共取得预售证面积:122万㎡

总量低位回升,平均去化率降至17%

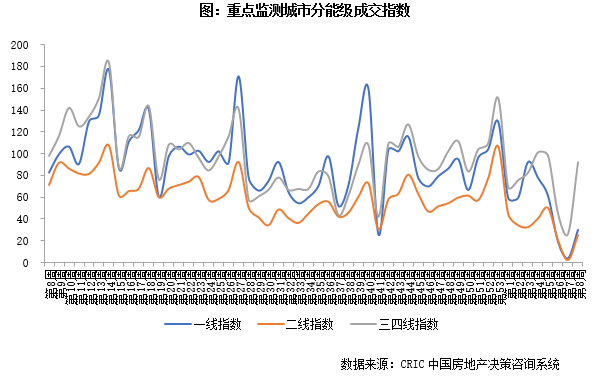

一线城市:广州成交回升明显,北京、深圳低基数下成交环比增长10倍有余,但仍低于年内周平均水平,上海成交继续低位运行;

二线城市:成都、武汉成交放量,基本已恢复至周均值;

三四线城市:受温州、南充、江门等头部规模城市成交激增拉动,三四线城市成交整体回升明显;

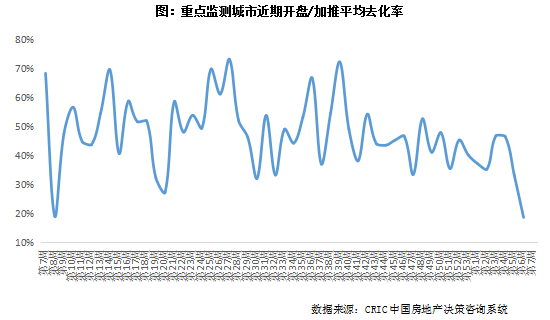

开盘去化率:17%,仍处在低位运行。开盘项目数量方面,本周开盘项目较少,重点监测城市中,仅宁波、无锡各有1个项目入市;

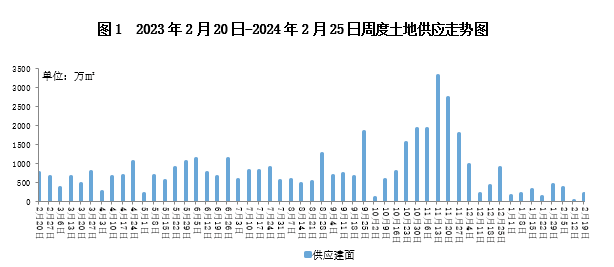

二三线以商办成交为主,八成地块底价成交

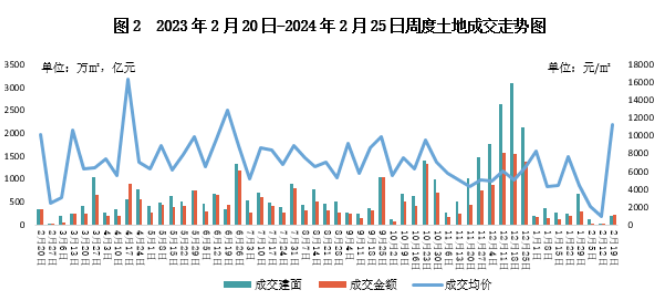

重点监测城市供应总建筑面积:233万㎡;

一线城市:一线城市仅北京挂牌2宗含宅地块,共24万㎡,其他三市暂无土地挂牌;

二线城市:挂牌11宗地,总建面85万㎡,其中5宗为商办地块,另外6宗含宅地块集中分布于西安和宁波;

三四线城市:供应建面达到124万㎡,挂牌地块17宗,其中7宗商办用地,10宗含宅地块分布于徐州、洛阳、常州等地;

本周成交规模保持低位

2月21至2月23日,北京土拍共计成交4宗地块,总成交额约125亿元。

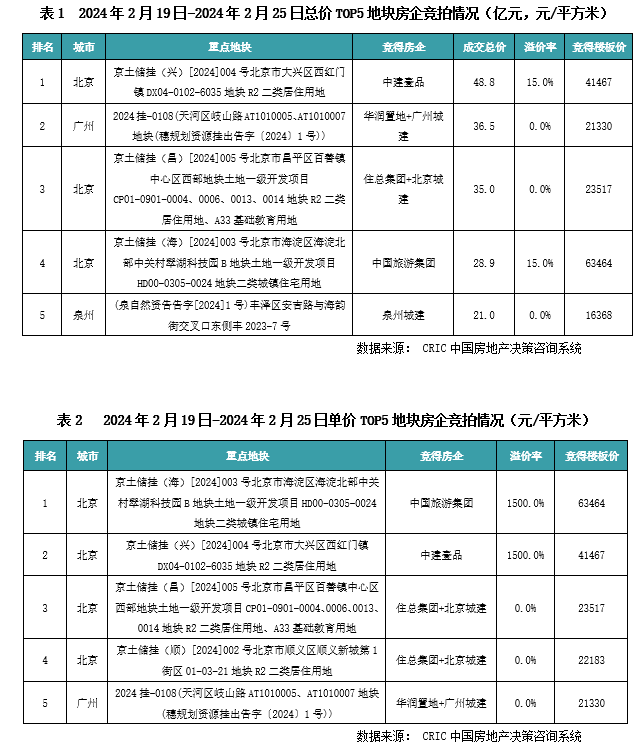

1. 北京住总以底价12.6亿元竞得顺义新城第1街区01-03-21地块,成交楼面价2.22万元/㎡,销售指导价4.6万元/㎡;

2. 北京住总以底价35亿元竞得昌平百善地块,成交楼面价为2.35万元/㎡,销售指导价5.6万元/㎡;

3. 港中旅以28.865亿元+1万㎡现房销售面积竞得海淀翠湖地块,成交楼面价6.35万元/㎡,溢价率15%,销售指导价8.5万元/㎡;

4. 中建壹品以48.76亿元竞得大兴西红门6035地块,成交楼面价4.15万元/㎡,溢价率15%,销售指导价6.6万元/㎡。

北京住宅成交391套,成交面积4.77万㎡,成交均价58364元/㎡,成交金额27.85亿元

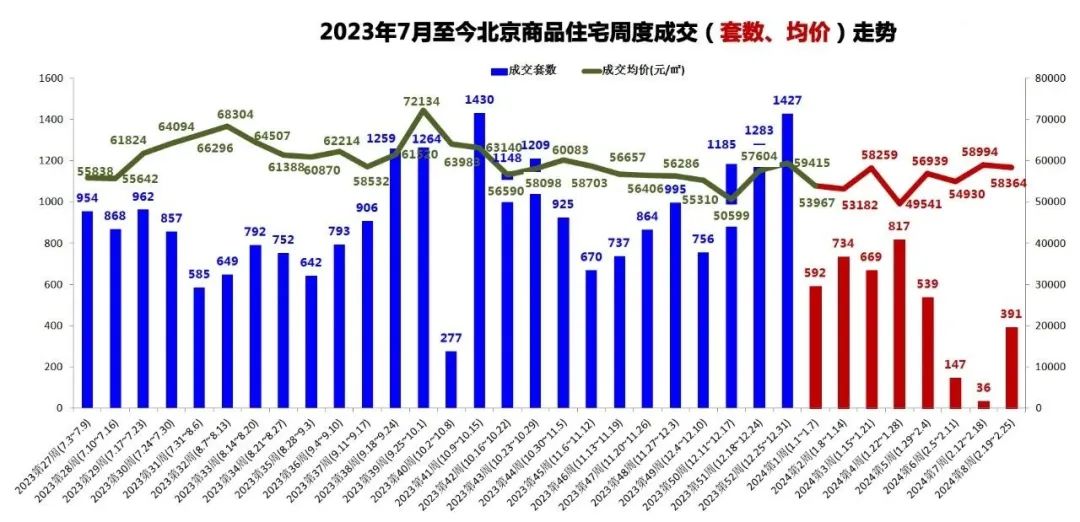

均价在80000元/㎡以上豪宅市场本周成交61套,成交面积0.85万㎡,成交均价92669元/㎡,成交金额7.91亿元

别墅市场成交15套,成交面积0.43万㎡,成交均价42359元/㎡,成交金额1.81亿元

土地市场:无宅地成交

新房成交:上周上海新建商品住宅成交面积4.34万㎡,环比增加919.7%;基于产品结构因素,成交均价下调到55530元/㎡,环比前一周下跌了3.26%。

分区域成交:分布比较均衡。上周排名第一的区域为青浦区,共网签6066㎡、59套房源,成交均价50336元/㎡。上周青浦区有两个项目签约还不错,分别是徐泾板块的绿城春晓园和新城板块的保利建发印象青城。排名第二的为嘉定区,上周网签5644㎡、50套房源,成交均价42574元/㎡,嘉定区成交比较分散,其中表现比较好的有龙湖虹桥青云阙,上周网签9套房源;紧随其后的是闵行区,上周网签5477㎡、47套房源,成交均价70673元/㎡,闵行区的成交主力是浦江板块的大华星曜。

土地成交:

2024年2月20日,广州出让天河区岐山路AT1010005、AT1010007地块。这宗地曾二度宣布因故中止出让,这次竞拍由华润置地+南沙交投+广州城投+珠实拿下,成交价364500万元,成交楼面价21330元/㎡(未扣除配建)地块属于吉山仓地块的一部分,紧挨着此前出让的一期地块,即华润置地天河润府。这次出让的地块依旧由华润收入囊中,未来将得到连片开发

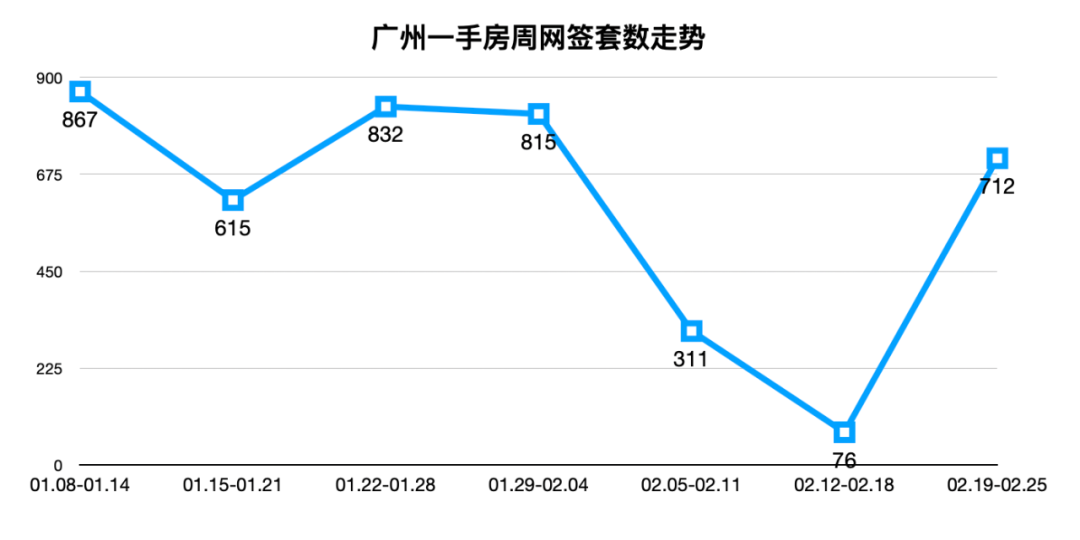

新房成交:广州上周共成交712套,市场相比春节期间网签量大幅回升。

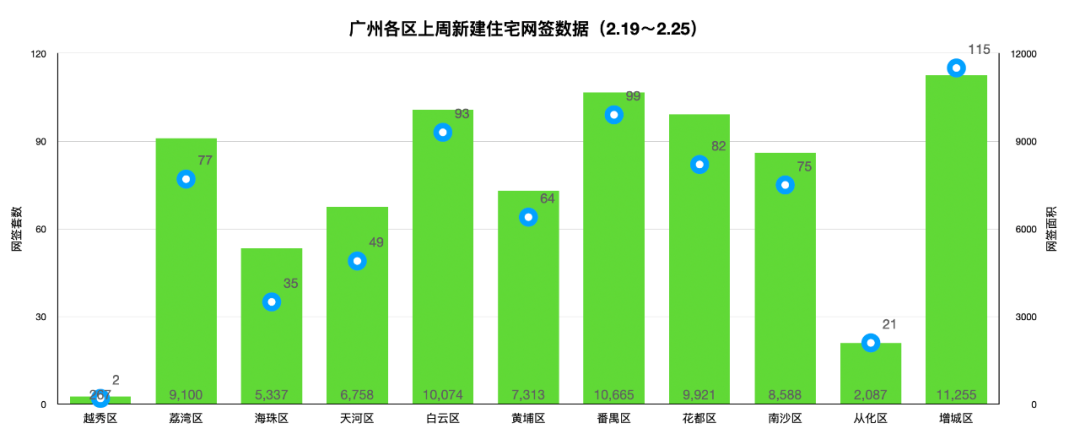

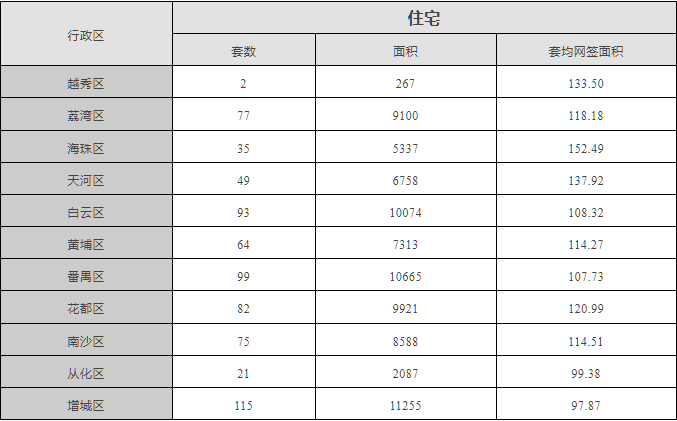

按区域成交:增城区以115套位居第一,是唯一网签套数超过一百的区,另外番禺区和白云区分别以99套、93套位列二、三。

按套均网签面积方面,上周全市套均112.48㎡,其中海珠区以套均网签面积152.49㎡居首,有7个区的套均面积超过110㎡。

土地市场:无深圳市场

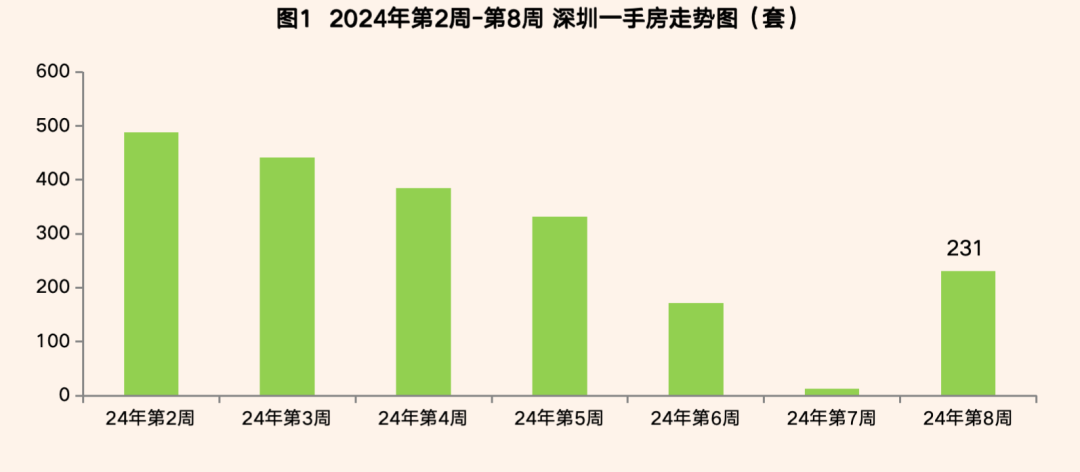

新房市场:深圳一手住宅市场共成交231套,成交量环比上涨1676.92%,成交面积2.42万㎡,成交面积环比上涨1718.06%。

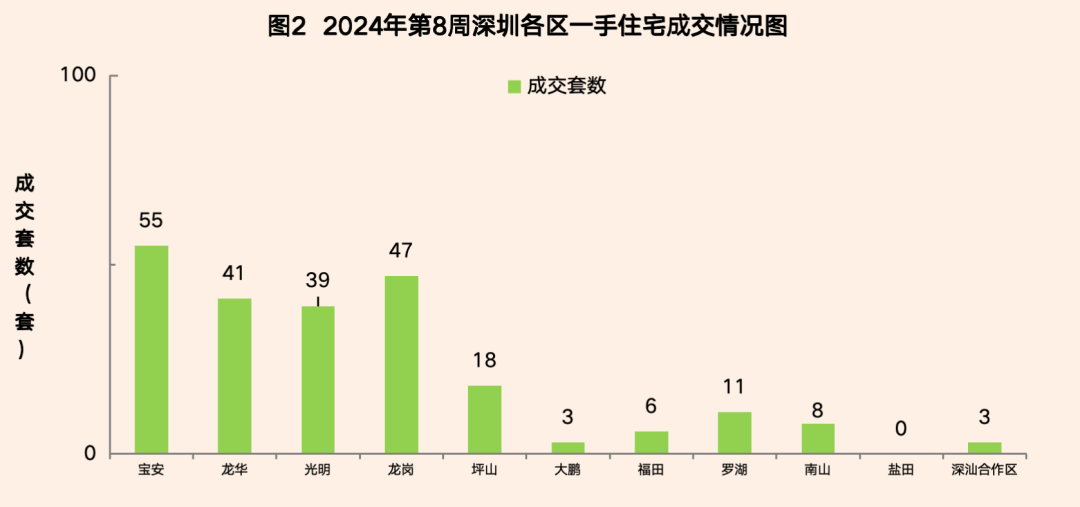

分区域成交:宝安区成交55套,占全市成交的23.81%;龙岗区成交47套,占全市成交的20.35%;龙华区住宅成交41套,占全市成交的17.75%;光明区成交39套,占全市成交16.88%;坪山区成交18套,占全市成交7.79%;大鹏新区、深汕合作区各成交3套,分别占全市成交1.30%;关外成交占全市成交89.18%;关内以罗湖区为主,成交11套,占全市成交的4.76%;福田区成交6套,占全市成交2.60%;南山区成交8套,占全市成交3.46%;盐田区无成交;关内成交占全市成交10.82%。

一、二手住宅总成交套数897套,一、二手住宅成交套数比率为0.35:1

土地成交:无

新房成交:杭州新房市场量涨价跌。全市共成交商品住宅279套,较前一周的30套显著提升,成交均价26613元/㎡,环比下滑6%。

置业门槛:从成交结构来看,全市279套成交房源中,超过240套来自外围区域,占比高达89%。其中,临平区为主力成交区域且价格不跌反涨。上周全区成交89套房源,占全市总成交量的32%,区域均价达到2.68W/㎡,环比上涨3%。热点板块低密项目入市,是触发临平本轮行情的主要原因。上周,乔司低密项目春曼雅庐集中成交10套房源,成交均价3.27W/㎡,套均价达693万元/套。上周全市住宅套均价335万元/套,较前一周下调16%;主城区(上城、拱墅、西湖、滨江)平均买一套房则需要485万元。具体来看,十大城区中,临安区的置业门槛最低,为226万元/套,刚需客群可持续关注;西湖区的置业门槛最高,为551万元/套

从单价排名靠前的楼盘:从单价来看,臻和雅颂48586元/㎡、聆潮府46056元/㎡、望斓翠印府43704元/㎡。从总价来看,排名靠前的楼盘有:咏溪云庐832万元/套、沁东润府827万元/套、汀雨晓月里757万元/套。