2024年1-2月苏州市区房企销售榜发布,这些房企业绩领先!

作者:admin | 分类:房产资讯 | 浏览:96 | 时间:2024-03-02 03:19:40写在正文之前:因微信公号改版,请将我们设置星标,以防失联。

今天是三月的第一天。

三月是万物复苏的时节,但房地产市场仍旧是“春寒料峭”。

回望2024年前两个月,政策端不断释放利好下,在数据端房企业绩表现如何?且看克而瑞苏州房产测评发布的2024年1-2月苏州市区房企全口径/权益销售TOP30榜单!

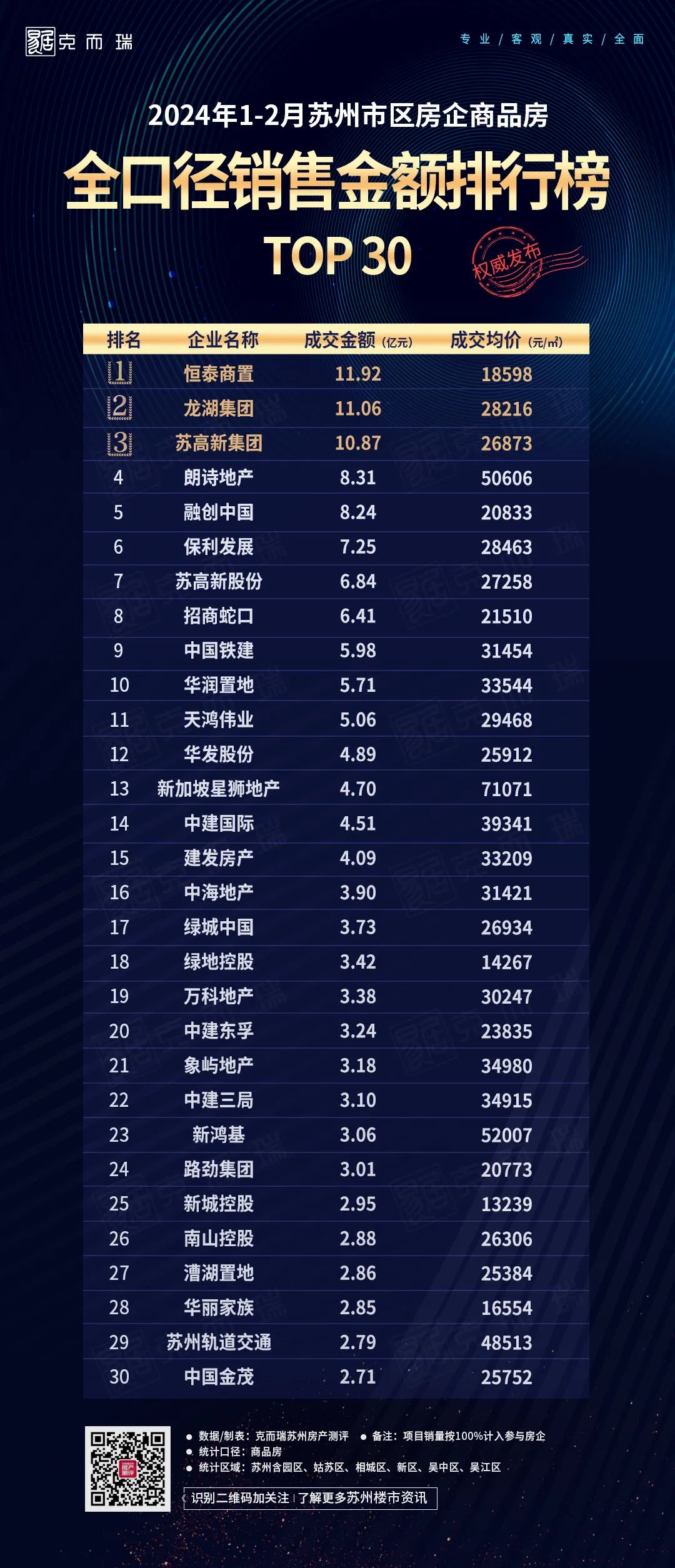

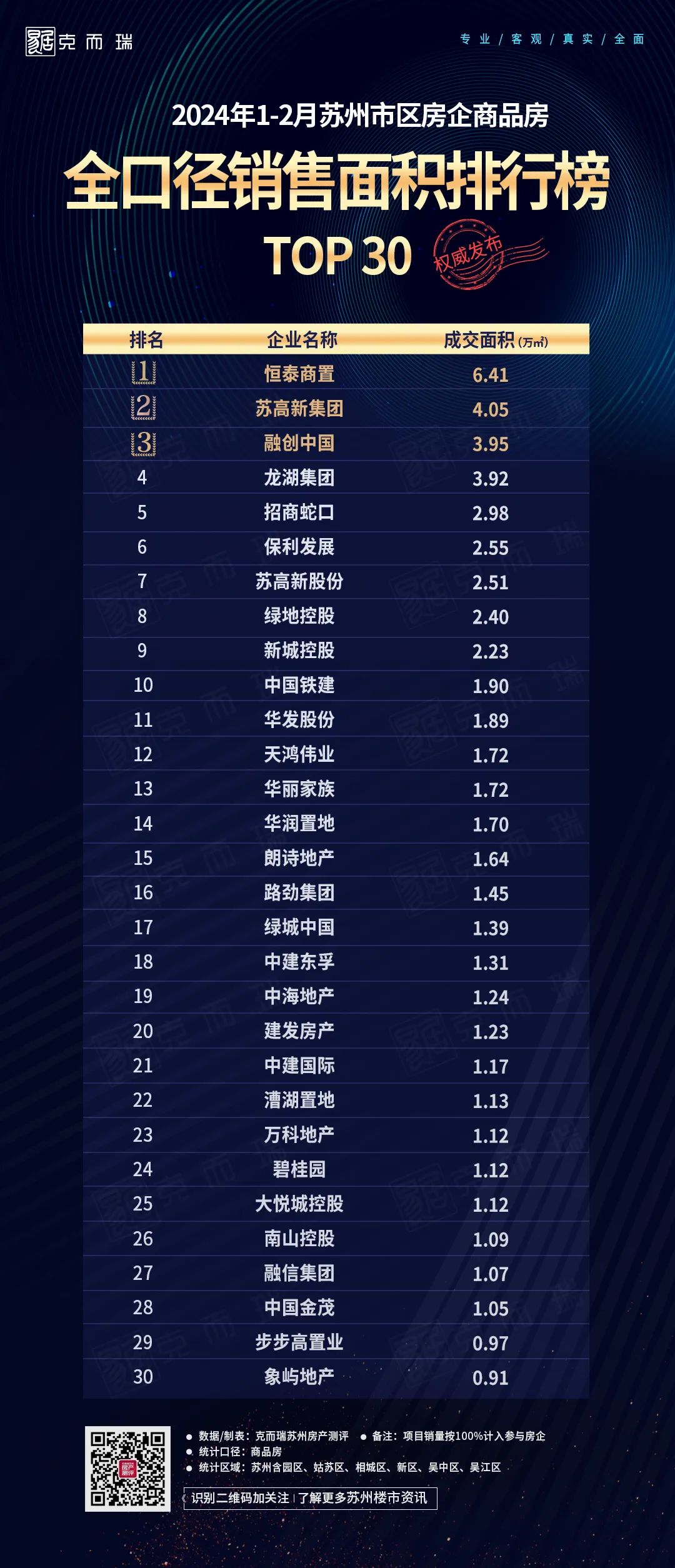

全口径榜

龙湖集团的全口径销售金额为11.06亿元,位列金额榜第二。得力于龙湖御湖境、龙湖青云阙、华侨城龙湖启元等项目网签的释放。

苏高新集团的全口径销售金额为10.87亿元,位列金额榜第三,得力于泊印澜庭、仁恒澜庭雅致、仁恒澜庭叙等楼盘的网签释放。

从成交均价来看,在新房高端改善为王的背景下,均价超过40000元/㎡的房企有4家,均价超过30000元/㎡的房企有12家。

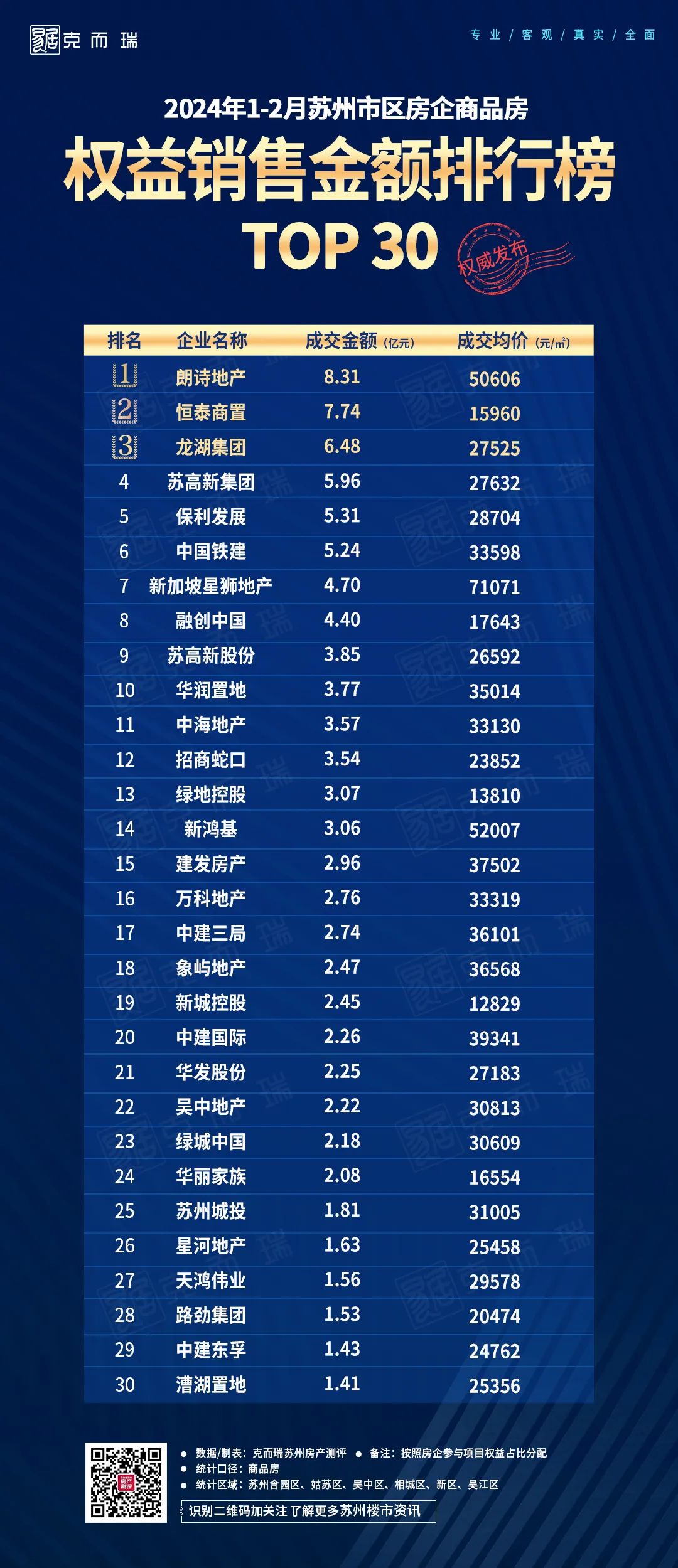

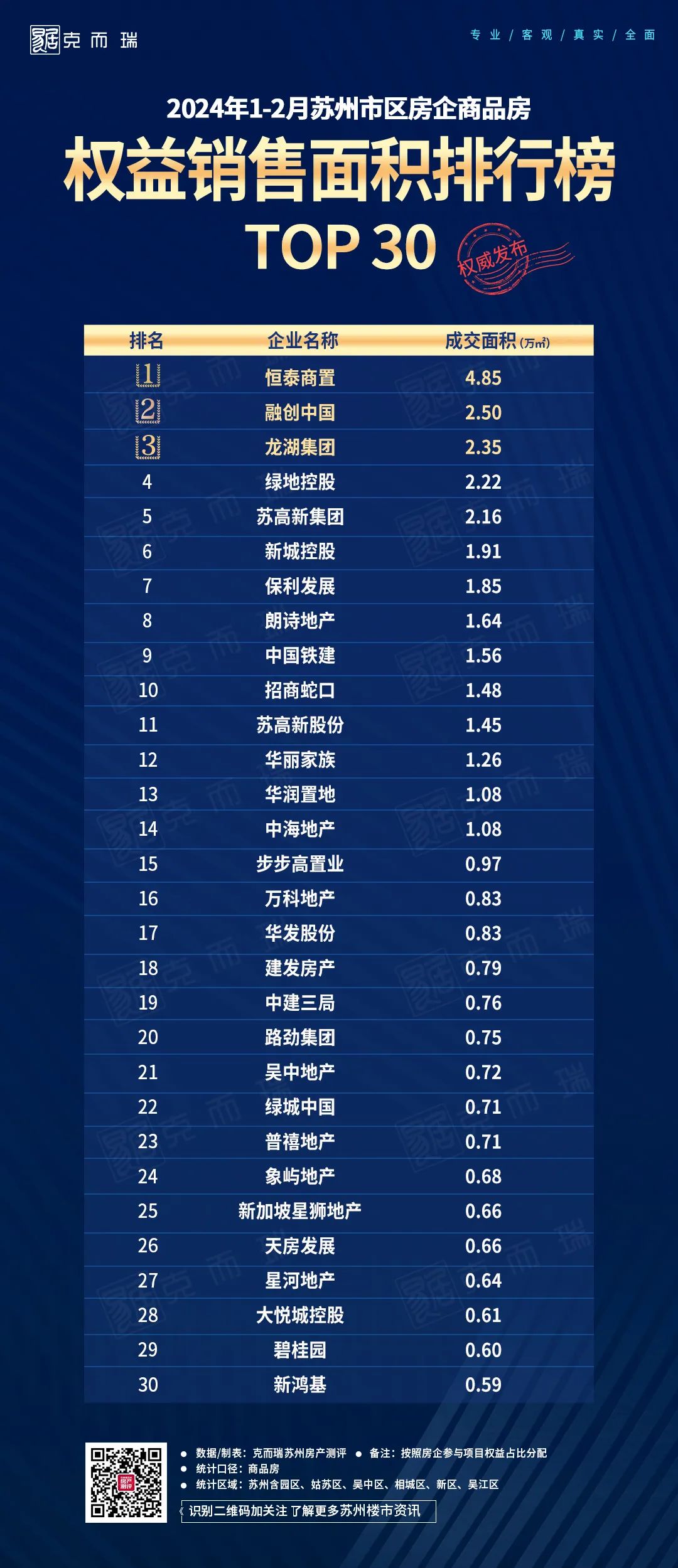

权益榜

在权益面积榜单中,恒泰商置以4.85万㎡的表现问鼎苏州市区房企。

融创中国以2.5万㎡的权益销售面积摘得亚军。

龙湖集团以2.35万㎡的表现摘得季军。

此外,上榜房企还有绿地控股、苏高新集团、新城控股、保利发展等。

苏州市区房企销售榜单解读

前两月苏州新房供需双疲软

从数据面来看,2024年1-2月,苏州市区各梯队房企销售额均有不同程度下降。TOP30房企全口径销售额同比下滑约48%,业绩规模再创近年新低。

具体来看1-2月苏州市区新建商品住宅供求数据。

供应量方面:2024年1-2月苏州市区新建商品住宅取证面积约为26.2万㎡,同比减少约为26%。

成交量方面:2024年1-2月苏州市区新建商品住宅成交面积约为44.5万㎡,同比减少约为43%。

很显然,需求走弱趋势叠加春节行情,1-2月苏州新房市场供需呈双疲软态势。

究其原因主要有三:其一,收入及市场预期的不稳定,导致需求端的疲软,购房者观望情绪依然浓厚;其二,1、2月苏州市区虽有新房取证,但各楼盘并未有房源新推动作,供应的缺位肯定会带来成交的减少;其三,春节旅游行情大涨,出游人数增加也导致部分人群购房计划后延。

从需求结构来看,前两月苏州新房主力成交的依然是以核心区改善、高改房源为主,可见这部分需求依然将是接下来苏州新房市场的主力支撑。在这一前提下,苏州新房市场行情仍将进一步分化。

3月苏州将有4宗地块土拍,分别为3月13日的园区建发青云上西地块、吴中太湖新城君益路北地块、新区狮山原农干校地块,和3月27日的园区双湖地块。

3月13日,狮山原农干校地块预计将创下3月土拍第一波热潮。

板块内的新项目朗诗天樾狮山,地块容积率1.8,楼面价30475元/㎡,打造的3栋小高层产品,房源售价超5万元/㎡,开盘才两个月左右的时间,目前已经基本卖完。可见即便在当前这样的市场行情下,狮山板块的高端产品,依然是可以做到量价兼具的。

而狮山原农干校地块容积率只有1.02,起拍楼面价32000元/㎡,限高10米—24米,这个指标已经完全可以打造联排产品。而狮山板块,已经好几年没有这类产品供应,板块内前几年的合院房源目前二手房挂牌价在7万元/㎡左右,房企拿这块地还是可以算得过账的。

3月27日园区双湖地块,热度更是不会低。

起拍楼面单价55000元/㎡,容积率同样为1.02。与狮山地块不同的是,这块地限低-10米,限高24米。也就是说,该地块并没有对产品最低层高做出限制,可以有充分的空间打造别墅类产品。

可以毫不夸张地说,这宗地真的可以称得上是园区的一宗压箱底地块了,周边二手房售价最高已经超过了10万元/㎡。这宗地3月27日的竞拍,肯定也会非常热闹。

另外,3月姑苏区护城河内也可能会有宅地挂牌,最低容积率仅为0.6,这样的地块一旦挂牌肯定也会引发非常高的关注度。

当然,我认为苏州土地市场的这种热潮,依然只能是独立行情。

抢在3月把“压箱底”地块拍出,一方面能迎来土拍市场的开门红,另一方面也能提升市场信心。但综合来看,这也只能是点状高热,总体来看今年苏州土地市场行情依然是会高度分化,大多数非核心地块还是会延续去年的行情。

今年春节过后,监管部门迅速释放稳市场举措。

2月20日,5年期以上LPR下调25个基点,由4.2%降至3.95%,为2019年换锚以来单次最大降幅。此次非对称降息直接受益的就是房地产市场,释放更加积极的信号有利于稳定行业信心。

同时,各城市房地产融资协调机制加快落实,有利于保障各项目建设进程,缓解房企资金压力,也有助于改善市场预期。

苏州方面,2月底也进一步释放房地产需求端优化措施,第三套房的停贷政策已经放开,后续各银行会陆续跟进执行。

我认为这一项政策的优化,叠加本轮大幅度降息,接下来苏州市场肯定会有一部分积压的刚需和改善需求陆续入场(同步利好新房和二手房市场)。

另外,据克而瑞苏州机构数据统计,苏州楼市目前已经在呈现回温迹象,市区各楼盘的来访认购数据正在逐周大幅度增长。接下来,苏州各房企推盘积极性和购房需求入场积极性都将有明显提升。

值得注意的是,由于去年3月“小阳春”效应较为凸显,今年3月苏州市场的回温幅度同比表现大概率偏弱。且在当前经济大环境和楼市行情下,当前这一轮市场回温的可持续性还有待观察,苏州房地产市场距离整体回暖还有较长的路要走。

▍往期回顾

C R I C · S U Z H O U

☞6、7、8三条线今年开通,2024年苏州地铁9线并行!哪条线路最重要?