房地产开发企业增值税要点梳理

作者:admin | 分类:房产资讯 | 浏览:13 | 时间:2024-03-03 18:19:26本文介绍房地产开发企业销售自行开发的房地产项目的有关业务,即纳税人销售还没有进行权属登记的不动产的一手不动产,房开企业转让二手不动产等业务不在本次归纳范围。

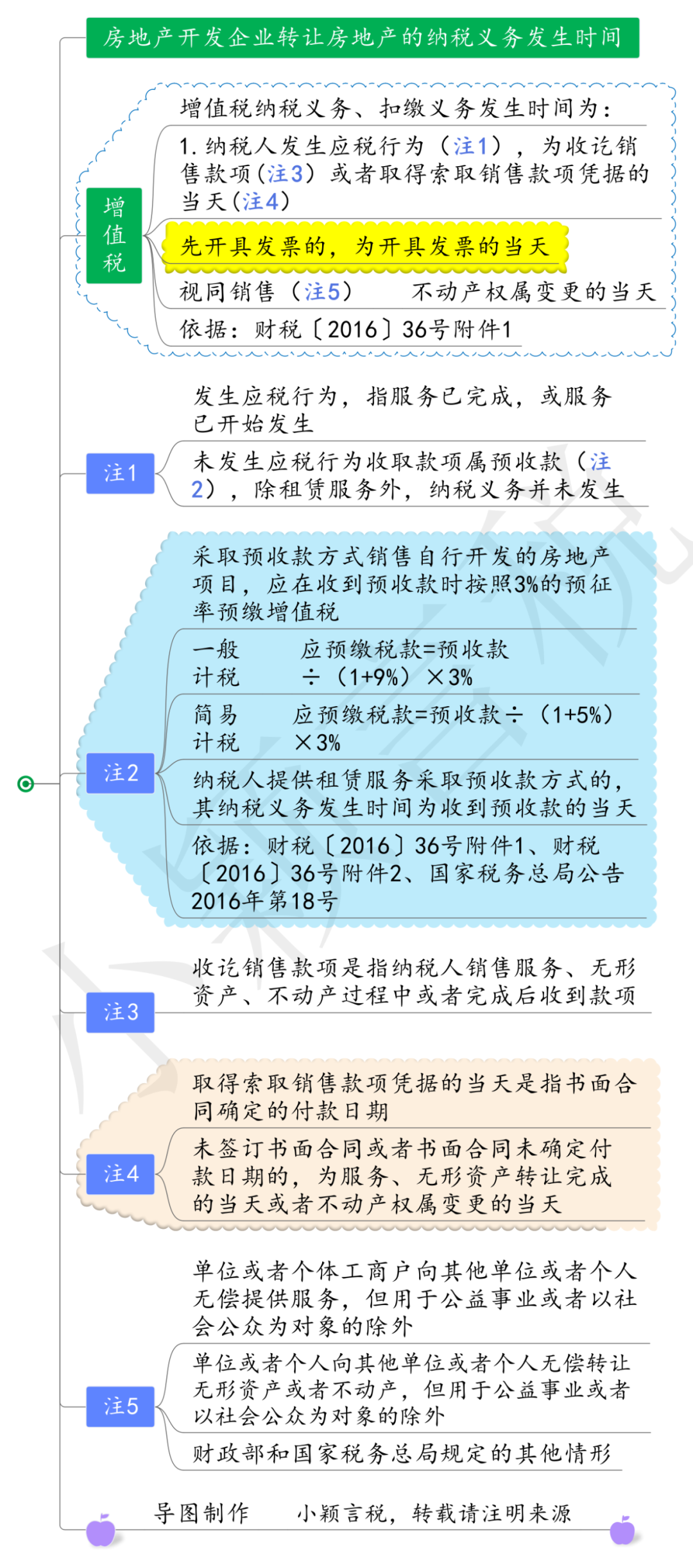

一、纳税义务发生时间

《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第四十五条规定,增值税纳税义务、扣缴义务发生时间为:

(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(二)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

tips:如何理解“先开具发票的,为开具发票的当天”

综上,增值税纳税义务发生时间总结:

1.先开具发票的,为开具发票的当天。

2.纳税人发生应税行为是纳税义务发生的前提。

房地产公司销售不动产,以房地产公司将不动产交付给买受人的当天作为应税行为发生的时间。

3.交付时间:一般以《商品房买卖合同》上约定的交房时间为准。

若实际交房时间早于合同约定时间的,以实际交付时间为准。

若延迟交房(理解:一方违约在先的标的物风险转移,由违约方承担)

(1)因房地产开发企业原因造成延迟交房的,以实际交房时间作为纳税义务发生时间;

(2)因购买方原因未按合同约定完成不动产交付手续的,以合同约定的最迟交房时间作为纳税义务发生时间。

4.未签订书面合同或合同未确定付款日期的:不动产权属变更的当天。

5.对以投资、分配利润、捐赠、抵债等方式转让的不动产,房地产开发企业应以不动产权属变更的当天作为纳税义务发生时间。

二、一般纳税人可选择简易计税的情形

三、预缴税款

(一)公式

1.一般计税应预缴税款=预收款÷(1+9%)×3%

简易计税应预缴税款=预收款÷(1+5%)×3%

按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过15万元(季度销售额未超过45万元)的,当期无需预缴税款

(二)预缴时间

在取得预收款的次月纳税申报期向主管税务机关预缴税款,填写《增值税预缴税款表》。

(三)预缴地点

房地产老项目适用一般计税的预缴地点是不动产所在地。

文件依据:财税〔2016〕36号附件2《营业税改征增值税试点有关事项的规定》第一条第十项第二款

(四)风险提示

1.增值税预缴申报表含税销售额与预收账款变动额比对

预收账款变动额=预收账款增加额(含增值税)+销售未完工产品转完工产品确认的销售收入(减少预收账款的金额)

其中销售未完工产品转完工产品确认的销售收入取数:企业所得税年报A105010《视同销售和房地产开发企业特定业务纳税调整明细表》,预收账款增加额取数:资产负债表期末余额-期初余额

2.房地产企业收取预收款未按规定开具发票

房地产企业收取预收款应当开具增值税发票,使用“未发生销售行为的不征税项目”下的602“销售自行开发的房地产项目预收款”编码,发票税率栏填写“不征税”,不得开具增值税专用发票。(国家税务总局公告2016年53号)

四、纳税申报

(一)一般计税

1.销售额

据《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)第四条、第五条、第六条规定,房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。销售额的计算公式如下:

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

当期销售房地产项目建筑面积,是指当期进行纳税申报的增值税销售额对应的建筑面积。

房地产项目可供销售建筑面积,是指房地产项目可以出售的总建筑面积,不包括销售房地产项目时未单独作价结算的配套公共设施的建筑面积。

支付的土地价款,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。

在计算销售额时从全部价款和价外费用中扣除土地价款,应当取得省级以上(含省级)财政部门监(印)制的财政票据。

一般纳税人应建立台账登记土地价款的扣除情况,扣除的土地价款不得超过纳税人实际支付的土地价款。

根据《国家税务总局关于土地价款扣除时间等增值税征管问题的公告》(国家税务总局公告2016年第86号)第五条规定,“当期销售房地产项目建筑面积”“房地产项目可供销售建筑面积”,是指计容积率地上建筑面积,不包括地下车位建筑面积。

(二)简易计税

应纳税额=含税销售额÷(1+5%)×5%。

(三)纳税申报

计算当期应纳税额,抵减已预缴税款后,向主管税务机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。

关于申报表的填写,推荐阅读:《房地产企业营改增纳税申报及案例解析》

(四)案例

2023年,某房地产开发企业取得20000平方米土地使用权用于房地产开发,支付土地价款45000万元,取得省财政厅监制的财政票据。上述土地分两期开发,一期、二期开发土地面积均为10000平方米,两期可供出售的建筑面积均为40000平方米。其中二期项目已办理房地产产权转移手续,销售的建筑面积为30000平方米,金额46600万元,该企业采用一般计税,计算当期允许扣除的土地价款和销项税额。

1.计算已开发项目所分摊的土地价款

(10000/20000)*45000=22500万元

2.计算当期允许扣除的土地价款

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×已开发项目所分摊的土地价款

(30000/40000)*22500=16875万元

3.计算销项税额

销项税额=(46600-16875)/(1+9%)*9%=2454.36万元

五、会计核算

(一)预缴税款

1.收到预售款时:

借:银行存款

贷:合同负债

2.预缴税款时:

(1)一般计税

借:应交税费——预交增值税

贷:银行存款

(2)简易计税

借:应交税费——简易计税

贷:银行存款

(二)出包给外单位施工时

借:开发成本——房屋开发

贷:银行存款等

(三)开发产品完工

借:开发产品

贷:开发成本

(四)纳税义务发生时

1.收款

借:银行帐款/应收帐款/合同资产

合同负债

贷:主营业务收入

应交税费——应交增值税(销项税额)

或应交税费——简易计税

2.差额纳税

一般计税扣除当期销售房地产项目对应的土地价款

借:应交税费—应交增值税(销项税额抵减)

贷:主营业务成本

3.结转销售成本

借:主营业务成本

贷:开发产品

4.转出未交增值税

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

5.预缴税款抵减未交缴增值税

借:应交税费—未交增值税

贷:应交税费—预交增值税

6.申报后缴纳

借:应交税费—未交增值税

贷:银行存款

本文由小颖言税原创整理,转载请注明来源。