专题 | 险资对房地产的投资转向和未来趋势

作者:admin | 分类:房产资讯 | 浏览:8 | 时间:2024-03-06 22:17:45

险资投资不动产热潮具备持续的动力,但也不能忽视部分业态经营承压的现状

◎ 文 / 沈晓玲、汪慧、陈家凤、张少贤

险资地产相辅相成,合作模式已成常态化

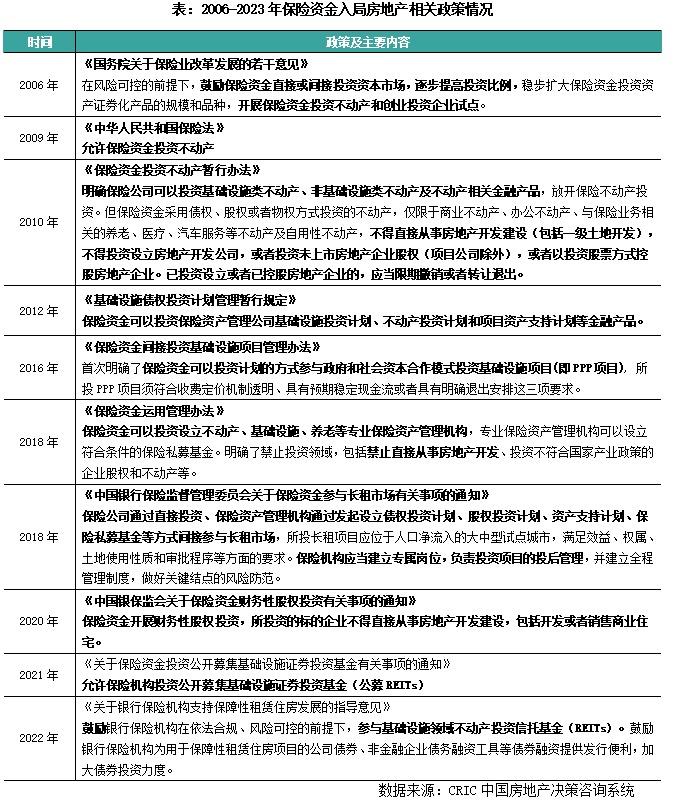

尝试期(2006-2010年):初步确立险资投资房地产的法律地位(略) 完善期(2011年-至今):拓宽投资方式,引导险资投资方向(部分略)

2、险资、地产各取所需,投资期限、收益适配度高

险资进入房地产市场除了政策因素外,两个行业对资金需求的“互利双赢”也是另一大重要因素。具体来看,险资进入房地产市场主要出于保值动机和盈利动机的考量。

保值动机:险资投资周期长,稳定保持是第一要义(部分略)

从险资特点来看,险资规模体量大、投资周期长,而优质的商业、办公、产业园等不动产投资不仅能够容纳大体量的资金,其租金也能产生一定的现金流,甚至还会因所在板块的发展而产生一定的溢价,与险资在投资期限、风险偏好上十分契合

盈利动机:险资举牌享分红,投资养老、大健康助力主业发展(略)

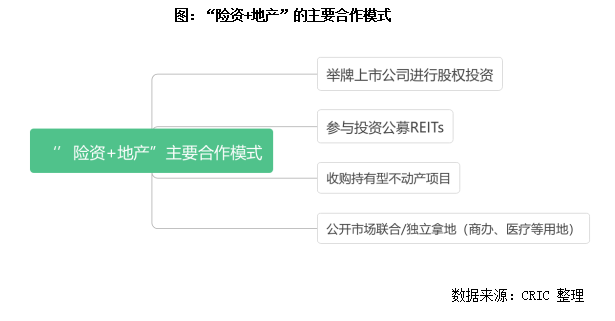

3、“险资+地产”常态化合作,四种常见方式进入地产市场(部分略)

险资进入房地产市场已近20年,已形成多种常见合作模式,具体来看可分为一下四种:

一是,举牌上市公司进行股权投资。历来不少房企背后或多或少出现了险资参股的身影,包括保利发展、万科地产、招商蛇口、碧桂园等。例如,2015年4月平安人寿入股碧桂园,成为第二大股东,这也是中国平安首次以寿险资金对大型房企进行股权投资,并开始了与碧桂园长达8年的深度捆绑。

二是,参与投资公募REITs。公募REITs在投资期限、风险收益等与险资有天然的契合,2021年11月政策允许险资参与公募REITs的投资。险资通常通过战略配售、网下配售、二级市场投资公募REITs,更偏爱的底层资产类型为产业园和仓储物流。

三是,通过公开市场独立或联合拿地,与房企合作开发是险资介入房地产开发最常见的方式。由于监管层规定,险资不得直接从事房地产开发建设,不得投资开发或者销售商业住宅,险资拿地多为医疗卫生、养老服务产业、商业办公运营等建设用地,在项目开发中,险资往往扮演“投资者”角色,合作方或引入房企作为实际操盘方。

四是,收购持有型不动产项目获取租金回报。不动产符合险资长期投资属性,险资资产配置的重要领域,商办、产业园区、仓储物流等优质物业都是险资偏好的投资标的。

除了以上四种直接性投资外,也有险资通过投资债权计划、股权计划等金融产品间接性投资房地产,这种方式可以较好地规避政策对于保险资金在项目投资方面的限制。

当前,险资已经成为房地产市场不可忽视的力量,其一举一动受到行业的关注。伴随房地产市场步入深度调整期,险资如何抉择,以下本文将从险资投资房地产行业动向与趋势作进一步探讨。

险资对地产股与公募REITs的

配置“此消彼长”

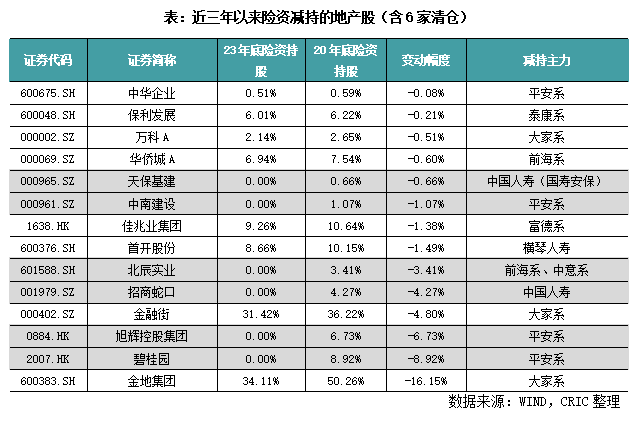

险资对地产股合计减持比例近35%,民营险资减持最频繁(部分略)

14家地产股遭遇险资减持,7家获增、6家维持不变(部分略)

险资战略配售额达81亿,偏爱产业园、仓储物流(略)

中金普洛斯仓储物流REIT最受险资追捧,获配售近14亿(部分略)

若按险资战略配售的相对占比计(险资战略配售份额占战略配售的比重/战略配售占总发行的比重),国泰君安东久新经济REIT、中金普洛斯仓储物流REIT、建信中关村产业园REIT、嘉实京东仓储基础设施REIT、华夏合肥高新产园REIT等5只以产业园、仓储物流为底层资产的公募REITs险资对其战略配售的相对份额占比处20%以上。

而19只产权类公募REITs中,险资唯独没战略投资华夏金茂商业REIT,且对同样以消费基础设施为底层资产的嘉实物美消费REIT的战略投资份额也仅占到1%。金茂此次基础设施 REIT 的底层资产为长沙览秀城,2024 年预计的分派率 4.92%,而物美集团的分派率甚至高达6.4%。然而险资依旧不偏爱商业地产,可能缘于商业地产整体回报率低于产业园、仓储物流,商业地产年化回报率2.9%-5.4%之间,叠加国内商业地产发展模式以开发商自投、自建、自管的重资产模式为主流,激进的杠杆比例和昂贵的融资成本不断侵蚀经营收益,对商业地产的可持续经营造成较严重的负面影响。

若按险资战略配售金额(含扩募)计,中金普洛斯仓储物流REIT战略配售额排名首位,达近14亿。其中,首次战略配售额11.67亿元,由泰康人寿以3.89元/份认购20%的基金份额,扩募战略投资额2.3亿元,由太平资管、长城财富保险资管、太平洋资管以4.228元/份认购分别认购0.24亿份、0.17亿份和0.14亿份的基金份额。此外,建信中关村产业园REIT、华安张江产业园REIT、博时招商蛇口产业园REIT等险资对其战略配售金额超过3亿。

险资转向存量市场投资

加码抄底优质不动产

3、挖掘细分赛道投资机会,积极配置物流、产业园等优质项目(略)

险资不动产投资热有望持续

ABS、REITs拓宽投资通道

一方面,不动产投资价值显现,在险资资产配置中占据越来越重要的地位。面对房地产市场调整以及二级市场波动,不动产投资可以优化资产配置结构,在一定程度对冲投资风险,更好地平衡收益与风险,特别是优质不动产项目长期稳定收益预期较好。同时,不动产价格整体处于低位,叠加市场资产处置多,利好险资“抄底”,寻找优质项目投资机会,一些核心城市、核心区域、核心地段的高性价比项目仍将被择优而入。

另一方面,险资获准开展ABS及REITs业务,将进一步推动险资参与不动产投资。虽然当前ABS、公募REITs的整体市场规模相对有限,很难满足险资大规模资产配置需求,但随着未来政策对底层资产类型的不断扩容,市场规模发展潜力巨大。2023年3月3日,上海证券交易所发布并施行《上海证券交易所资产支持证券挂牌条件确认规则适用指引第5号——保险资产管理公司开展资产证券化业务相关要求(试行)》,鼓励符合条件的保险资产管理公司积极开展ABS及REITs业务。2023年10月13日,国寿、泰康、太保、人保、平安首批5家保险资管公司获准试点开展ABS及REITs业务,2023年12月20日“华泰-中交路建清西大桥持有型不动产资产支持专项计划”已经成功设立,随着优质资产的募资通道拓宽,将推动险资更深度地参与不动产交易市场。

总体来看,险资投资不动产热潮具备持续的动力,但也不能忽视部分业态经营承压的现状,在不动产项目选择上要尤为谨慎,多加考量,合理适度控制配置比例,做好‘募投管退’各环节风险管控。此外,获准险资也可积极开展资产证券化投资,抓住REITs、ABS先发优势进行资产配置。

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

一、险资地产相辅相成,合作模式已成常态化

1、险资进入房地产近20年,政策引导险资投向

尝试期(2006-2010年):初步确立险资投资房地产的法律地位

完善期(2011年-至今):拓宽投资方式,引导险资投资方向

2、险资、地产各取所需,投资期限、收益适配度高

保值动机:险资投资周期长,稳定保持是第一要义

盈利动机:险资举牌享分红,投资养老、大健康助力主业发展

3、“险资+地产”常态化合作,四种常见方式进入地产市场

二、险资对地产股与公募REITs的配置“此消彼长”

1. 低迷行情下险资调整地产股仓位,但当前仓位并不低

险资对地产股合计减持比例近35%,民营险资减持最频繁

14家地产股遭遇险资减持,7家获增、6家维持不变

2.公募REITs市场规模有限,险资难以实现大规模配置需求

险资战略配售额达81亿,偏爱产业园、仓储物流

中金普洛斯仓储物流REIT最受险资追捧,获配售近14亿

三、险资转向存量市场投资,加码抄底优质不动产

1、平安、国寿等多家险资相继出手,大宗不动产交易频现

2、商办资产是投资重头,房企抛售驱动险资进场“抄底”

3、挖掘细分赛道投资机会,积极配置物流、产业园等优质项目

四、险资不动产投资热有望持续,ABS、REITs拓宽投资通道

排版丨土木

销售型保障房发展趋势研究

金融支持加速落地,房企银行贷款趋势分析

开工率不足三成,城投寻求合作能否走出困境?

研究中心专题卡计划

系统化的房企情报定制方案

预测走势 预警风险 提供借鉴

10大类别 50余个精选专题

量身定制的专业服务

业务咨询021-60867863

点击左下角↙阅读原文了解详情

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合!