潜龙还是见龙?(之三:地产)

作者:admin | 分类:房产资讯 | 浏览:16 | 时间:2024-03-07 14:44:40关注公众号后可以留言互动,欢迎”分享“、“在看”与友人共享。

上两期我们对2024年龙年的两大趋势,即人口和经济的走向做了研判。最终回到本业,来谈谈地产。那么龙年对于地产业来说到底是潜龙在渊还是见龙在田呢?实际上,任何一个国家的地产业都是和长期人口趋势和经济状况息息相关的。因此,我国人口负增长以及近几年经济疲弱一定会对地产市场产生深远的影响。

首先,从商品房销售市场的情况来看,用严冬来形容一点都不为过。 全国的销售面积连续两年大幅下降,这是之前从未有过的。虽然近期国家已经出台了包括降首付、降利率以及放宽某些限购政策的措施,但反映在市场上的效果并不明显。其逻辑悖论就在于国家希望通过拯救房地产来拯救宏观经济,岂不知地产行业即是一个经济自变量,更是一个因变量。

判断地产尤其是商品房未来的趋势的要点关键是看导致目前地产业危机的因素到底是什么,且这些因素在今后几年是否有改善的可能。

短期的因素当然是三年疫情了,这不仅直接导致地产销售的停滞,进而使本已被三道红线所困的房地产开发商出现现金流断裂。这样一些在建项目的无法交付更进一步打击了购房者的信心,产生恶性循环。但是现在疫情已过,就算是购房者忌惮新房的交付,可二手房的交易依然低迷。

目前大家普遍的共识是现在整体经济下行,大家都没钱去买房了。那么同样的问题是到底是什么导致了经济的低迷?除了短期疫情的因素,有没有更深层次的原因?我们在2024,潜龙还是见龙?(之二:经济)一文中已经分析了近十年国进民退对生产力和就业的影响。实际上具体到地产业当前严重的债务危机,也与当年四万亿刺激政策下地方政府平台债务的无序扩张,国有金融机构风控缺失助推地产行业信贷膨胀不无关系。

至于说人口负增长和老龄化,确实如我们在2024,潜龙还是见龙?(之一:人口)一文中分析的,是中国长期经济发展的一个负面因素。但由于中国的地理纵深,完全有可能在具有经济潜力的热点区域形成一个青年聚集区,爆发出极大的经济活力,就如当年的深圳一样。因此,无论是宏观经济还是地产业的前景,都取决于国家在下一个十年是否能大力改革包括银行金融机构在内的国有企业,减少政府有形之手对经济的干预,从而真正让民营企业发挥其创新和引领的作用。

另外,短期来讲,地产业还是有两大资产类别值得在新的一年重点关注:

一、酒店业将强势回归

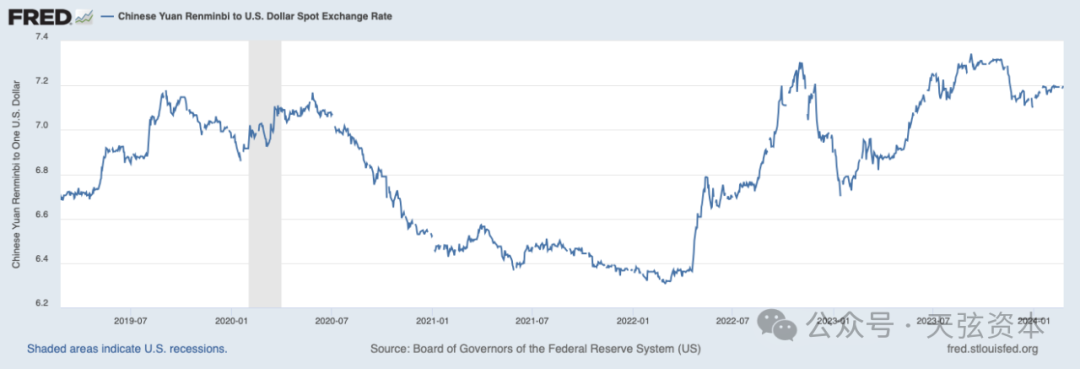

首先就是针对海外入境游的高星级酒店,包括长短租结合的酒店式公寓,尤其在北京和上海这样的门户城市。这一方面得益于疫情过后全球各地的人们都有一种放松自我走出去的欲望,更重要的是目前人民币的弱势客观上造成中国旅游酒店业相对于欧美国家的价格优势。尤其是这些国家目前国内正面临着高通胀,那么去中国旅游的性价比就显现出来了。实际上当年亚洲金融危机之后,首先崛起的就是以泰国为首的东南亚旅游业。

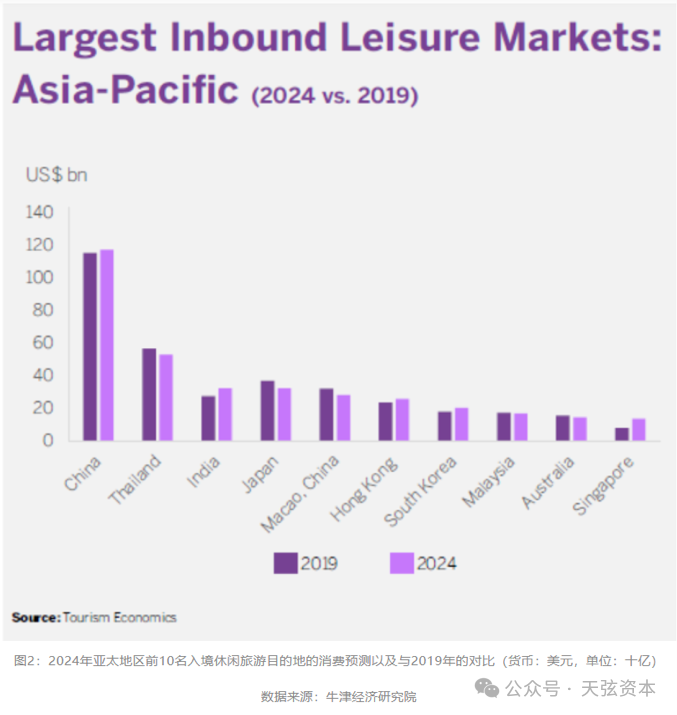

据牛津经济研究院的判定,2024年亚洲各国的入境游收入将强劲回归,将会达到甚至超过疫情前2019年的水平,是世界最大的入境休闲游市场,其中最抢眼的自然是中国。

而且近期中国也开始与更多的国家互相开放免签,同时对包括美国在内的欧美国家人士的入境签证办理采取了很多便利化的举措。 这样就更为海外入境游市场的发展扫清了障碍。

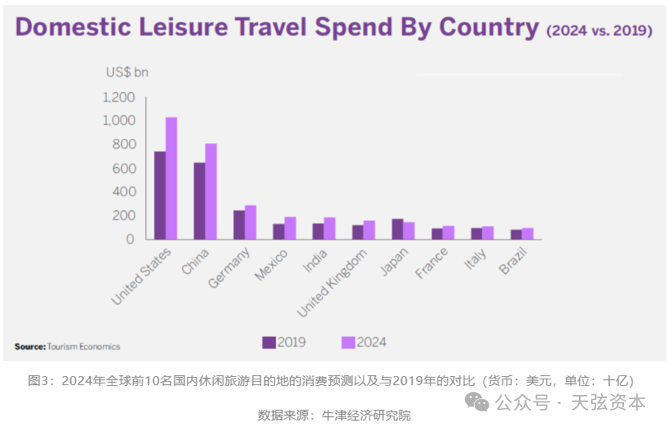

同时,境内游也将强势回归。中国的境内游预计消费额在全球仅次于美国并将远超2019年的水平。 实际上人口老龄化带来的一个利好就是对旅游业的促进。当然这部分需求反应到对酒店业的提升方面可能更多的是利好中端或经济型酒店及短租公寓。日本90年代进入老龄化后,虽然经济增长迟缓,但对国内旅游业却有较大的提升。

同时,境内游也将强势回归。中国的境内游预计消费额在全球仅次于美国并将远超2019年的水平。 实际上人口老龄化带来的一个利好就是对旅游业的促进。当然这部分需求反应到对酒店业的提升方面可能更多的是利好中端或经济型酒店及短租公寓。日本90年代进入老龄化后,虽然经济增长迟缓,但对国内旅游业却有较大的提升。

最近国家推出了一系列方便外国人和老年人支付消费的举措,包括增加方便外国人购物旅游的信用卡支付场景,简化外国人注册微信和支付宝的程序、保证购物消费场所现金支付以方便老年人消费等。这些举措在一定程度上也是看到了海外人士和老年人购物旅游的市场前景而推出的,对旅游及酒店业的反弹回归是一个重要的利好。

二、长租公寓仍是最有潜力的地产物业类别

近几年长租公寓市场发展迅速,尤其是作为市场主流的集中式长租公寓涌现出了不少非常有影响力的品牌。从需求角度来讲,支持长租公寓市场潜力的因素主要有以下三个方面:

1、组建家庭时间的延后

我们在2024,潜龙还是见龙?(之一:人口)一文中已经分析了近年来新婚人口下降的原因。除了由于历史出生率的原因,现代社会年轻人晚婚晚育的趋势已是不争的事实。在没有组建家庭的情况下,购房就不是一个迫切的需求。而进退灵活、通勤时间短并能充分享受社交的长租公寓就会是年轻人更优的选择。

2、买房与租房成本的相对变化

对于自住需求来说,如果不考虑经济承受力的因素,买方和租房的选择实际上是一种相对成本的权衡。 我们可以利用房地产经典的资本化率公式做一个变通的解释,即K = R - G。 这里的K可以看做是买房的实际成本(同时也是租金收益率), 而R就是贷款利率(等同于要求回报),也就是我们买房的直接成本,而G就是预期年增值率。也就是说如果贷款利率是5%(即使不贷款,这也会是买房人心里的机会成本),而我们预期房价长期年均增值率为3%,那么我们买房的实际成本就是2%。这样就会促使租房的房租与房价的比率也接近2%,从而形成一个租购的平衡点,使买房和租房从成本的角度来说是相同的。

但是如果由于经济的原因,大家预期房价长期增速会下降到1%,那么买房的实际成本就会是4%,比租房成本高了一倍。这样理性就会驱使人们转向租房市场,直到房价下跌和租金上涨使市场在新的租金收益率上达到平衡。当然此时央行降低利率使买房人的实际成本相应降低会对稳定购房需求有一定的帮助。但是利率调整与增长预期的关系是一个循环的博弈,需要一定的时间来达到新的平衡。在这个过程中,在预期增长降低的情况下,人们会更倾向于租房,尤其是对于组建家庭延后而不急于买房的青年一代。而这种情况正是中国目前所经历的。

3、 经济承受力

当然,决定买房或租房决策更为重要的因素就是购房人的经济承受能力问题。即使是买房实际成本与租房成本保持上述的平衡状态,买房人的经济负担也是大大高于租房人的。

根据目前全国百城的房价以及人均收入数据,且假设人均居住面积为30平米,2023年全国百城平均的房价收入比为11.5倍。虽然比2022年下降了6.7%,但仍超国际惯例3-6倍的合理区间。具体来说,一线城市的房价收入比为20倍以上,二线城市接近10倍,三四线城市略高于6倍。 那么这样的房价收入比对购房人的影响有多大呢?

我们以抵押贷款60%,利率5%,20年等额本息还款来算,即使是房价收入比为10倍的二线城市,个人贷款的月供也会接近收入的一半,而且买房首付部分也相当于4年的收入,这已经是一般人无法承受的水平了。 而一线城市20倍的房价收入比则相当于买房人用8年的收入去付首付,每月全部的收入去付月供,完全是不可能的情况。看起来只有三四线城市6倍的房价收入比所预示的30%的收入月供比才是符合全球标准的合理水平。

但是如果按照租售平衡所预示的2%的租金房价比来核算,租房人在任何一种房价收入比的情况下所支付的租金只是上述贷款月供额的不到一半。即使是在20倍房价收入比的一线城市,租金支出也只会是人均收入的40%,至少是一个勉强可以接受的水平。 那么在没有组建家庭的急迫性甚至买房增值预期不高的情况下,租房的可承受性在一线城市就会体现得尤为突出。 这也就是为什么长租公寓在一线城市具有强劲潜力的原因了。

总之,在这个新的龙年,地产业尤其是住宅开发及销售方面还是会面临较大的挑战,也有赖于政府能在经济领域进行更为大刀阔斧的改革。但即使是在这样的艰难时刻,酒店及长租公寓也会是具有相对潜力的领域,值得业界去深入发掘其中的投资机遇。

关注公众号后可以留言互动,欢迎”分享“、并点击右下角的“在看”标志与友人共享。