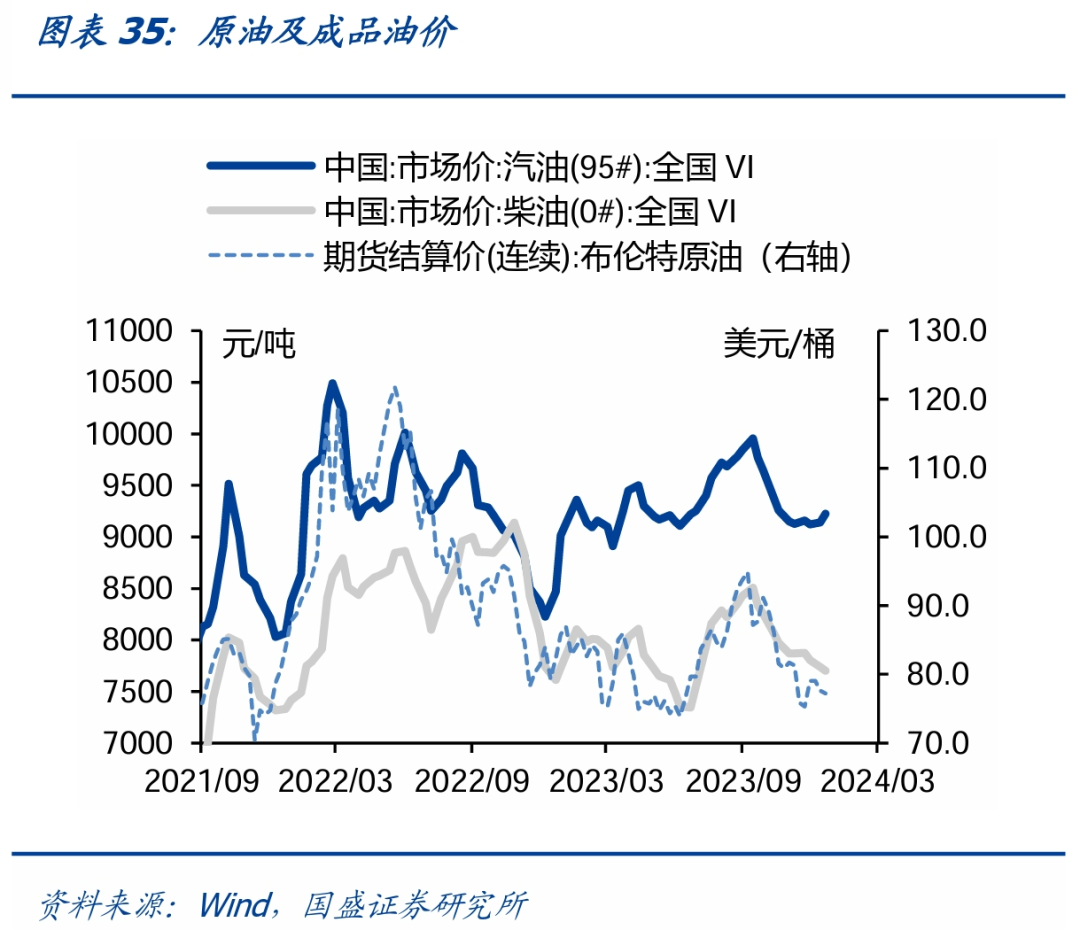

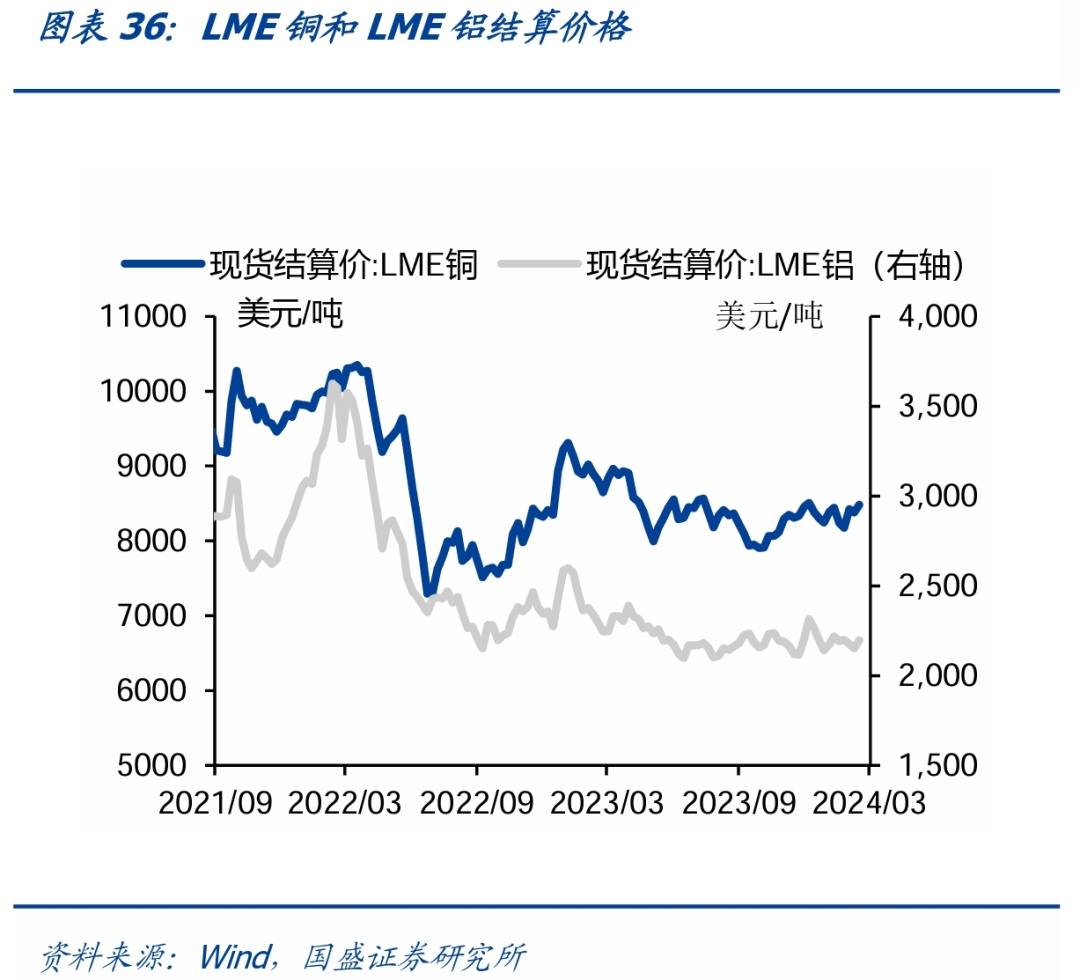

耗煤回升,地产偏弱——基本面高频数据跟踪 | 国盛固收杨业伟团队

作者:admin | 分类:房产资讯 | 浏览:10 | 时间:2024-03-12 17:13:31

根据我们在2023年9月5日发布的报告《基本面高频数据——债市投资占先手的有效工具》,我们基于统计体系构建了覆盖总体、生产、需求、物价、融资等全方位的高频数据体系,分析了高频和对应统计指标的相关性,并在此基础上构建了国盛固收基本面高频指数及分项。

本次基本面高频数据更新时间为2024年3月2日-2024年3月8日:

生产方面,工业生产高频指数为120.3,前值为120.3,本周同比增长5.8%(前值为增长5.9%),同比涨幅回落。

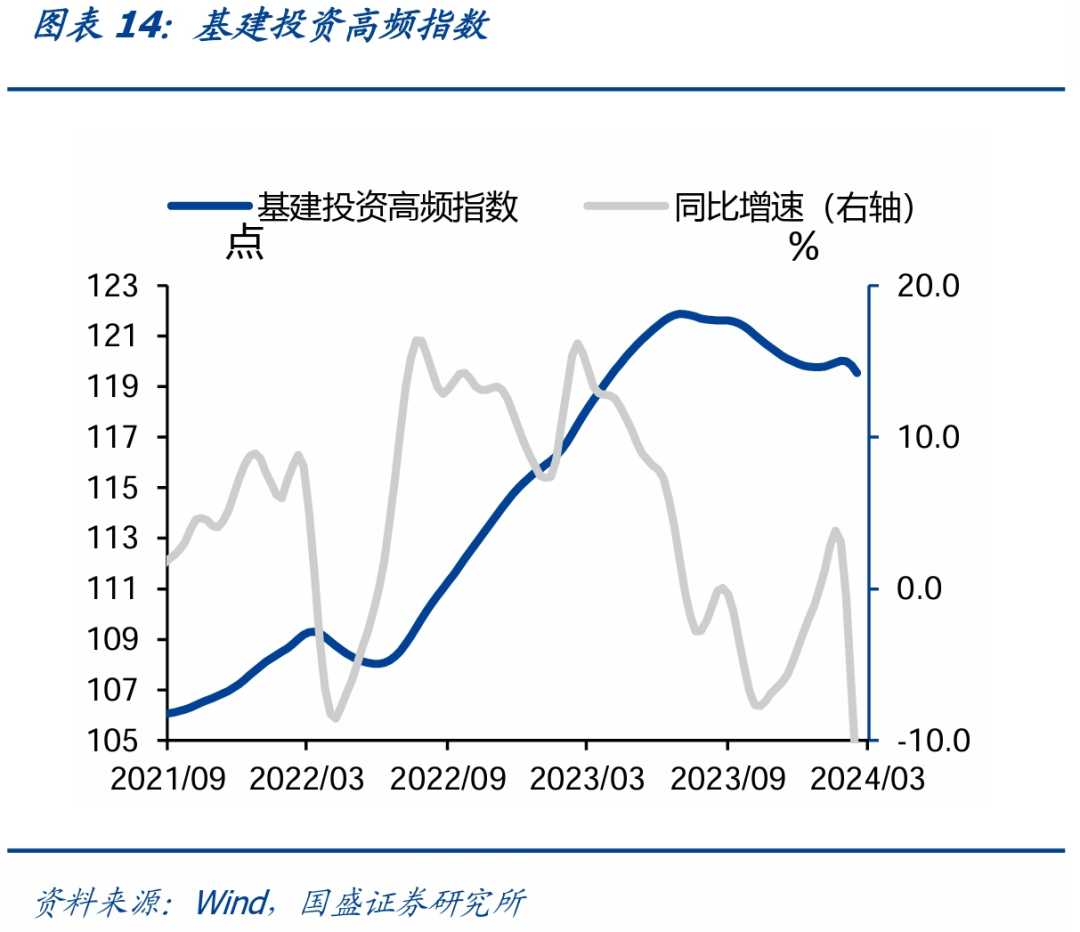

总需求方面,商品房销售高频指数为54.1,前值为54.4,本周同比下降11.0%(前值为下降10.5%),同比降幅扩大;基建投资高频指数为119.6,前值为119.9,本周同比上升1.7%(前值为上升2.3%),同比涨幅回落;出口高频指数为134.3,前值为134.0,本周同比回升0.5%(前值为上升0.1%),同比回升;消费高频指数为119.0,前值为119.1,本周同比上升7.8%(前值为上升8.1%),同比涨幅回落。

物价方面,CPI月环比预测为0.7%(前值为0.9%);PPI月环比预测为0.1%(前值为0.0%)。

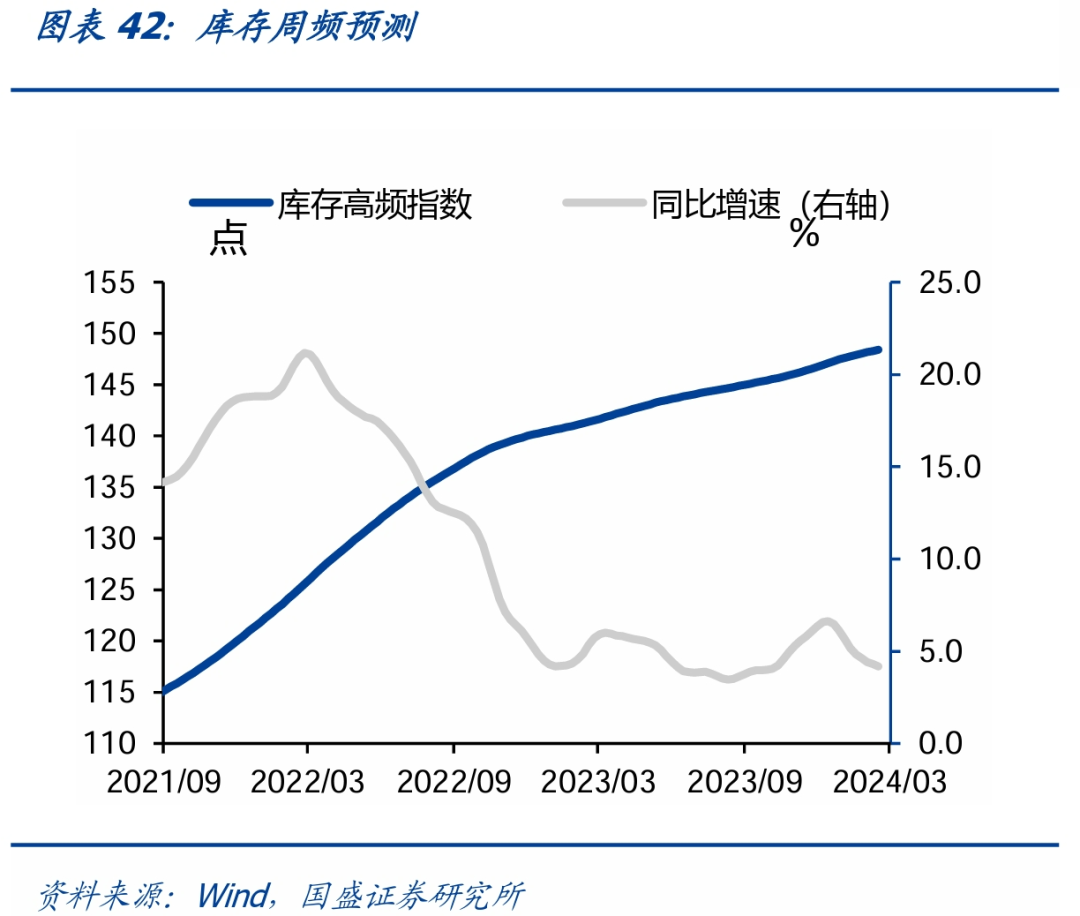

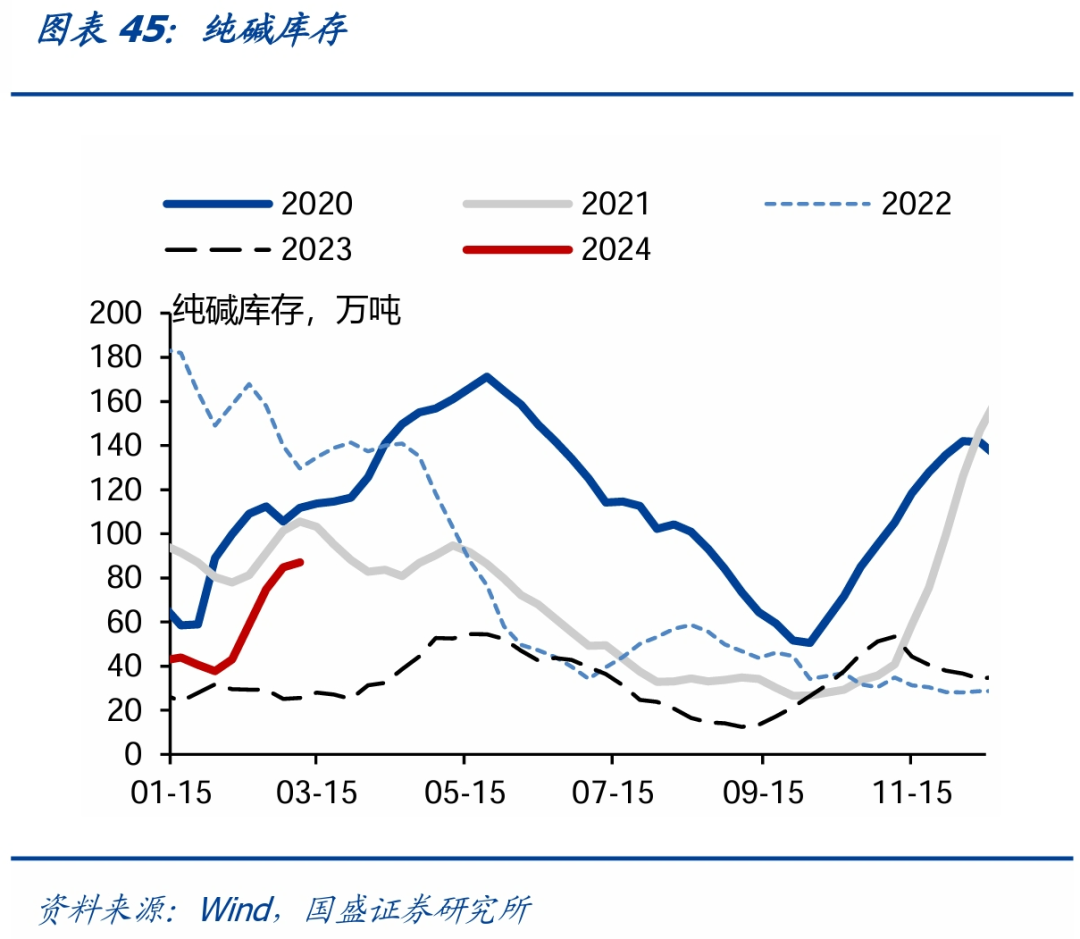

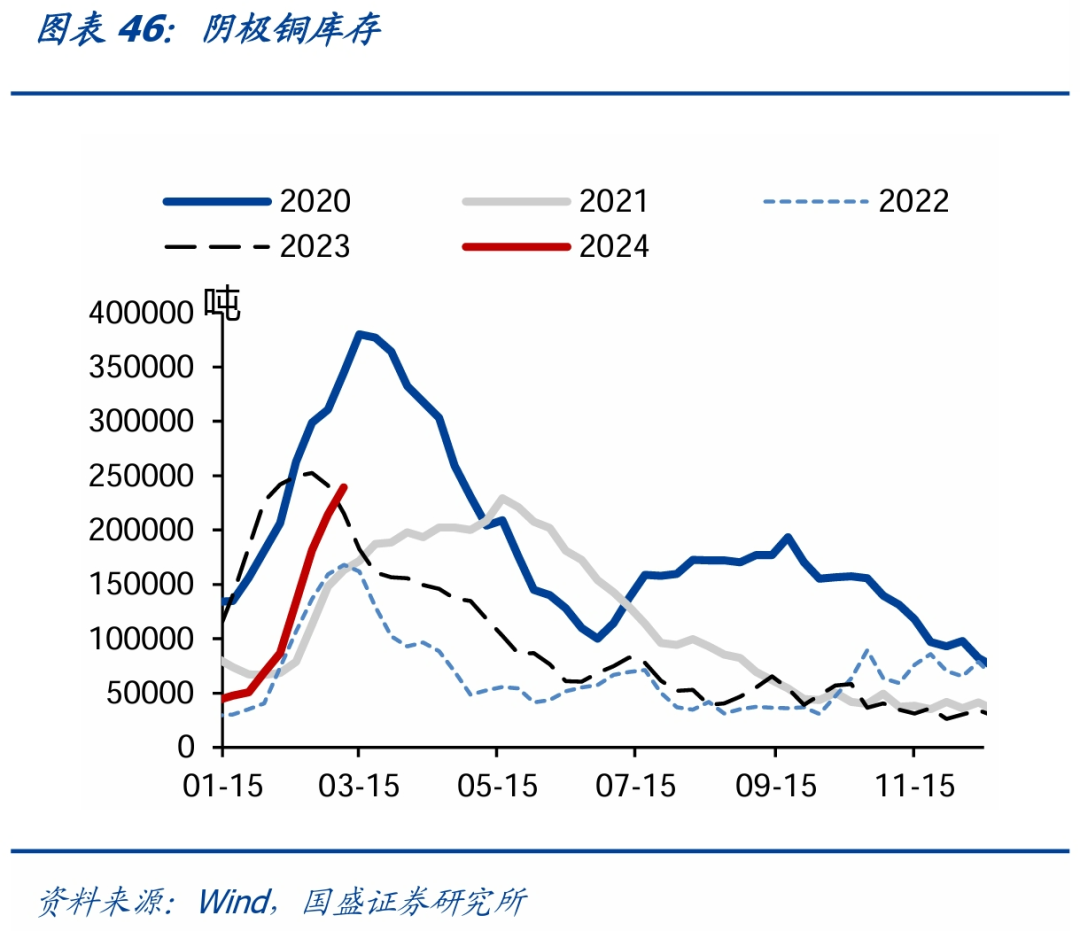

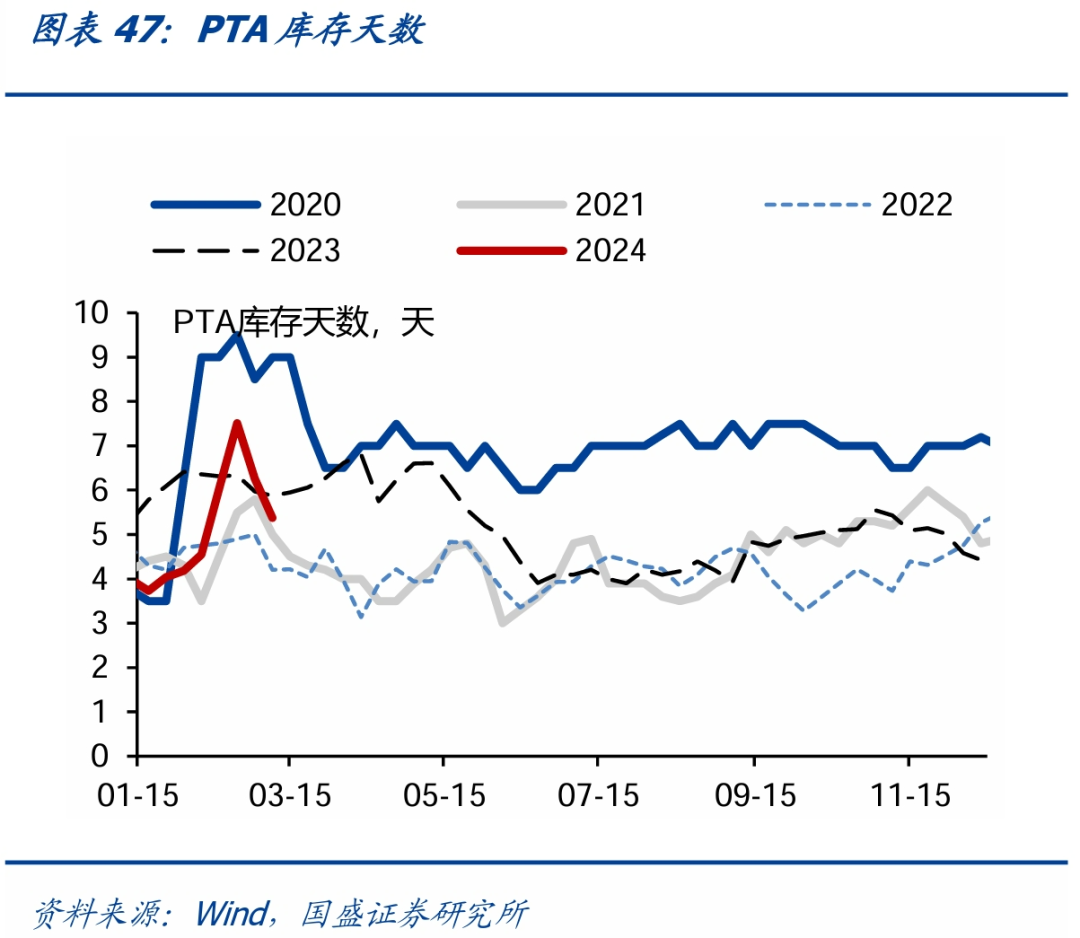

库存高频指数为148.4,前值为148.3,本周同比上升5.0%(前值为增长4.9%),同比上升。

交通运输方面,交运高频指数为119.1,前值为119.0,本周同比上升7.5%(前值为增长7.5%),同比持平。

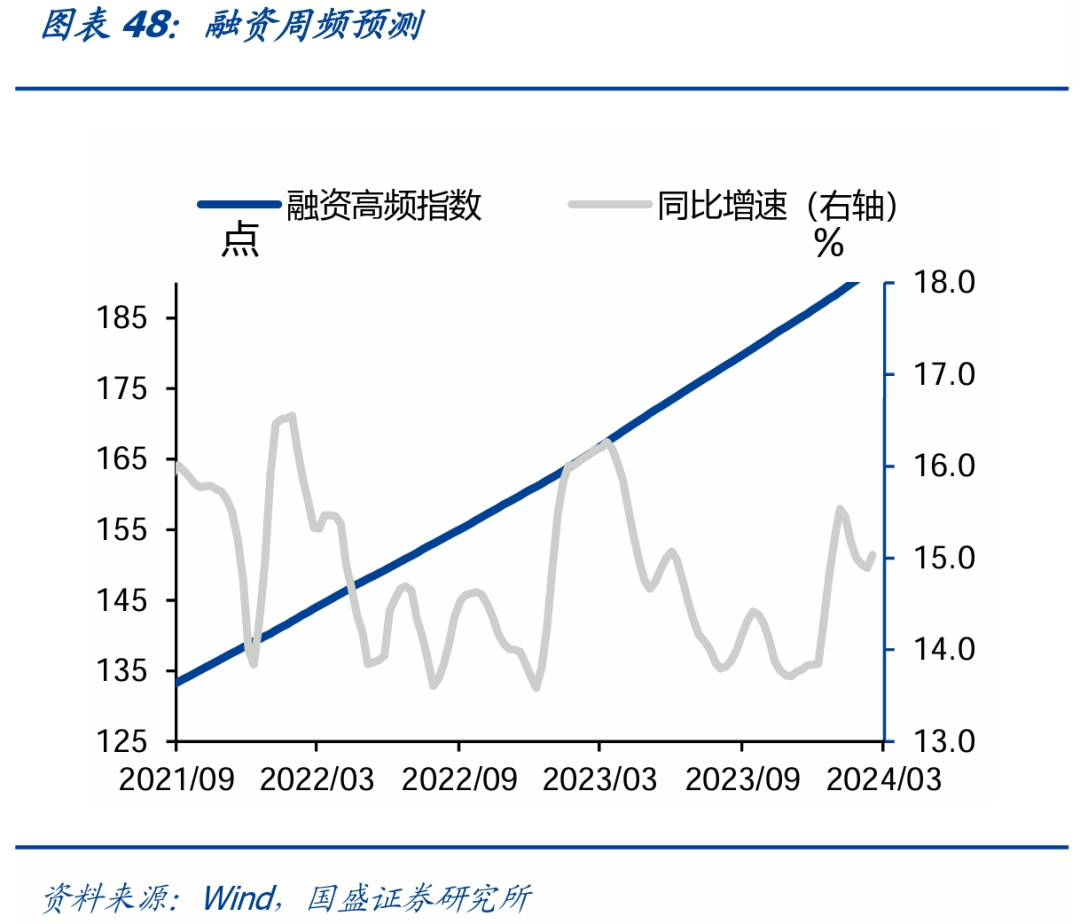

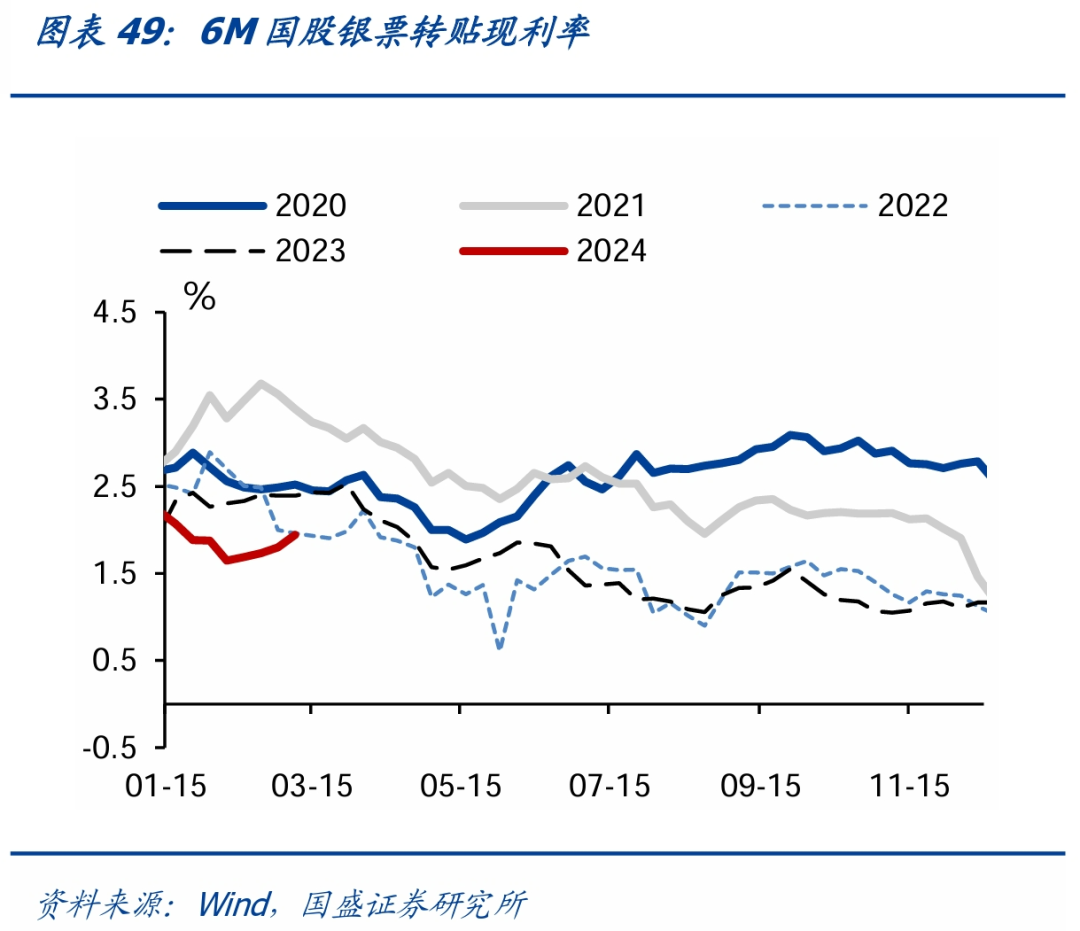

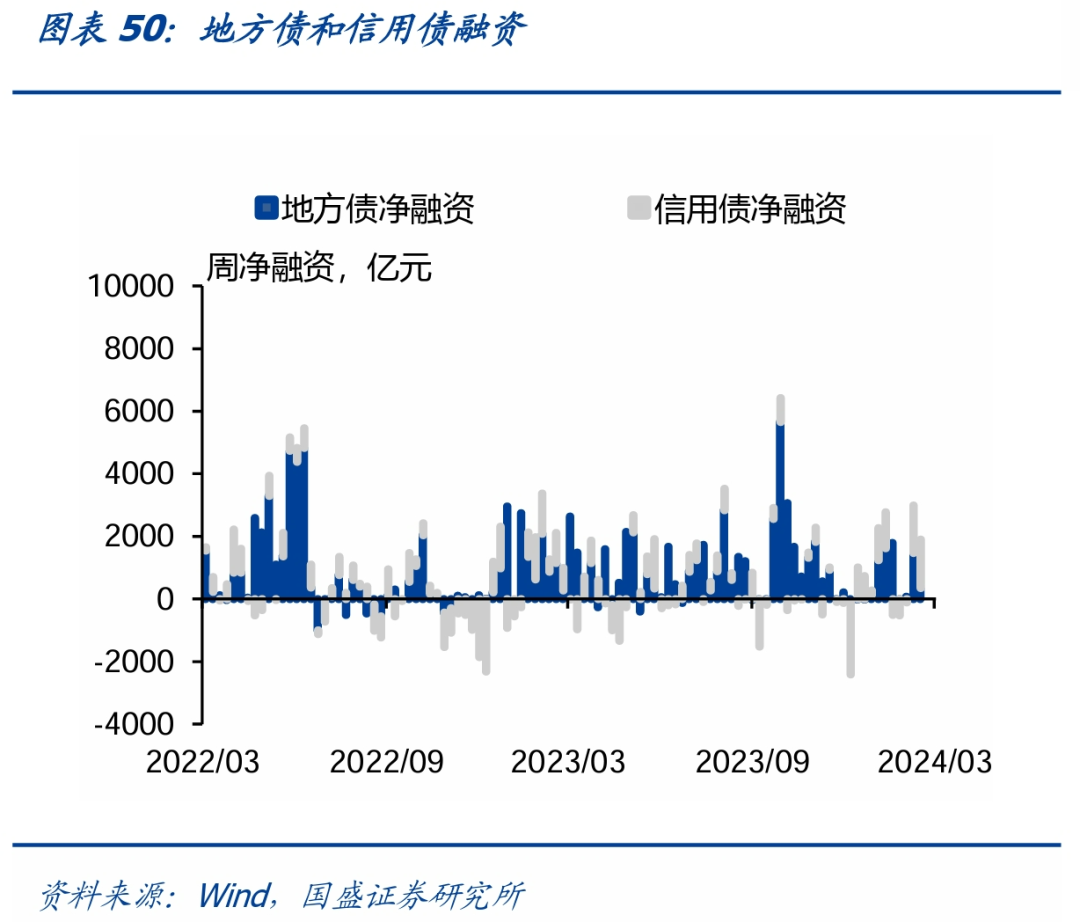

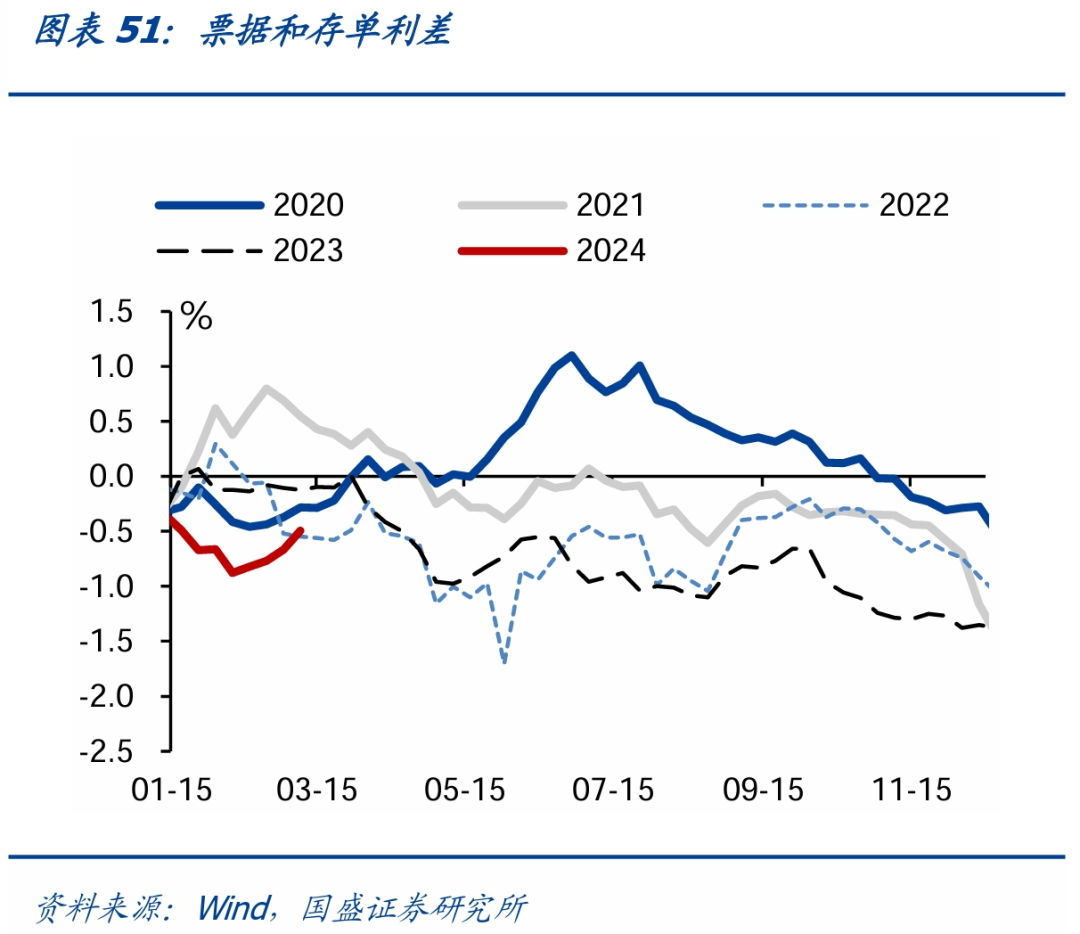

融资方面,融资高频指数为192.1,前值为191.5,本周同比上升15.8%(前值为增长15.5%),同比回升。

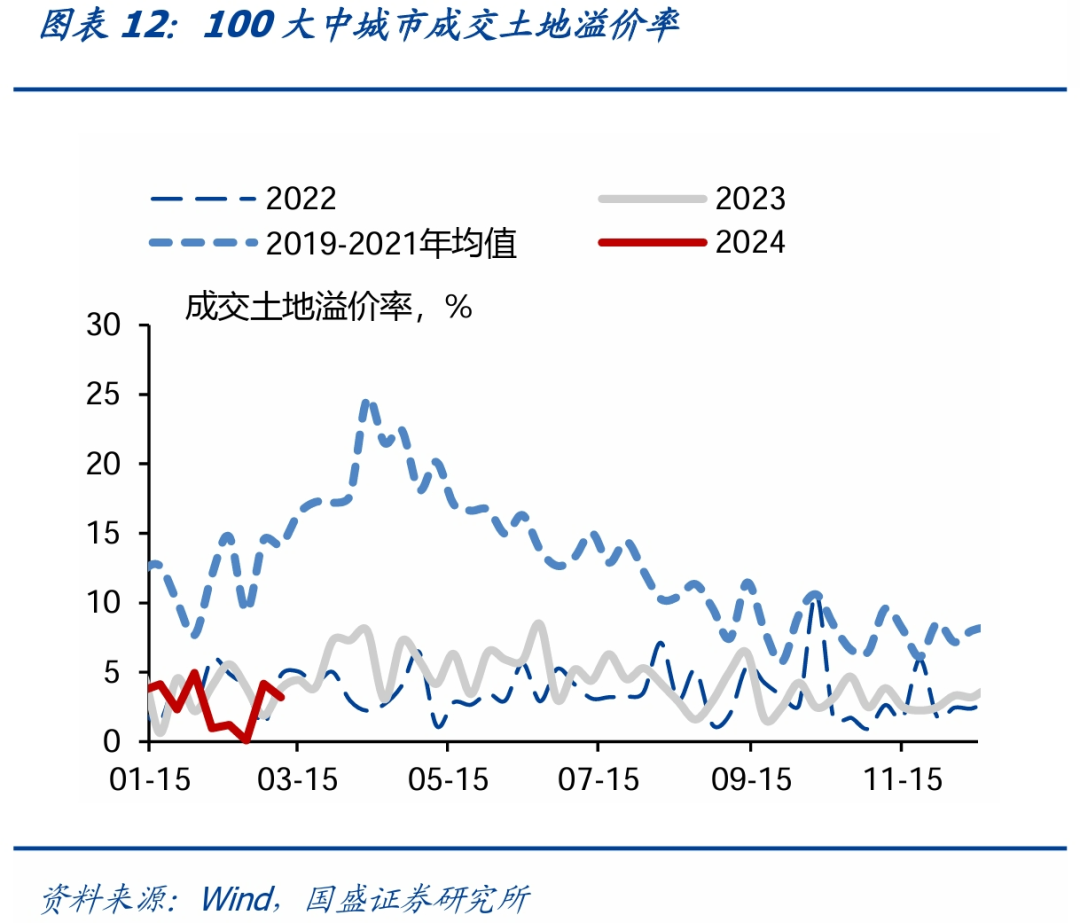

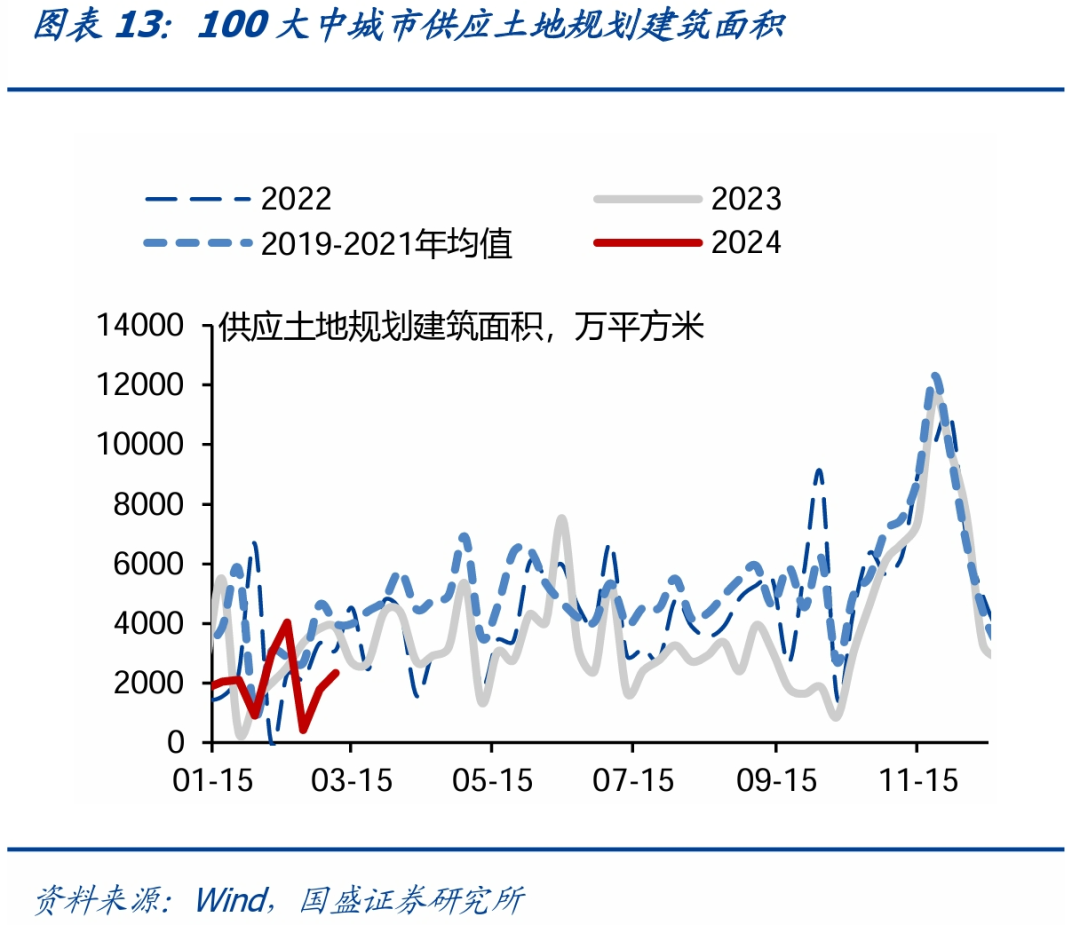

30大中城市商品房成交面积为17.6万平方米,前值为22.9万平方米;100大中城市成交土地溢价率为3.2%,前值为4.2%;100大中城市供应土地规划建筑面积为2336万平方米,前值为1786万平方米。

CCFI指数本周为1312.1点,前值为1352点;RJ/CRB商品价格指数为277.4点,前值为275.5点。

最新一周(3月1日)的乘用车厂家零售日均48354辆,前值为26323辆;本周日均电影票房为11231万元,前值为15125万元。

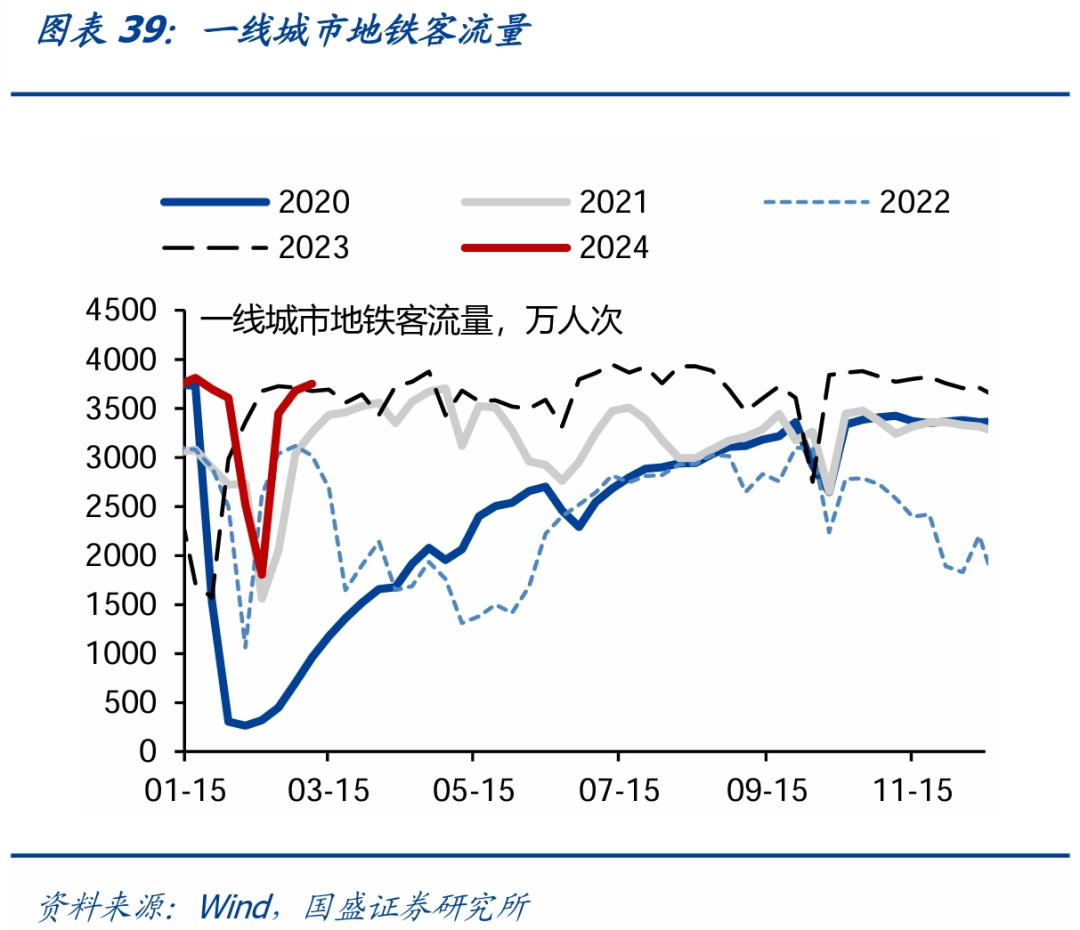

一线城市地铁客运量为3748万人次,前值为3679万人次;整车货运量指数为95点,前值为86点;国内执行航班回落至12434架次,前值为13700架次。