这是经济学者任泽平总结的名言警句,也被无数楼市专家和购房者奉为圭臬。所以,一些号称资深教授职业买房的专家,其内部手册上往往有一条是:3月末,M2(广义货币)余额304.8万亿元,同比增长8.3%!中国历史上M2突破100万亿,用了57年;第二个100万亿,用了7年时间;而从200万亿到300万亿只用了4年3个月!即便当下大家把钱存起来了,将来总还是要拿出来用的。

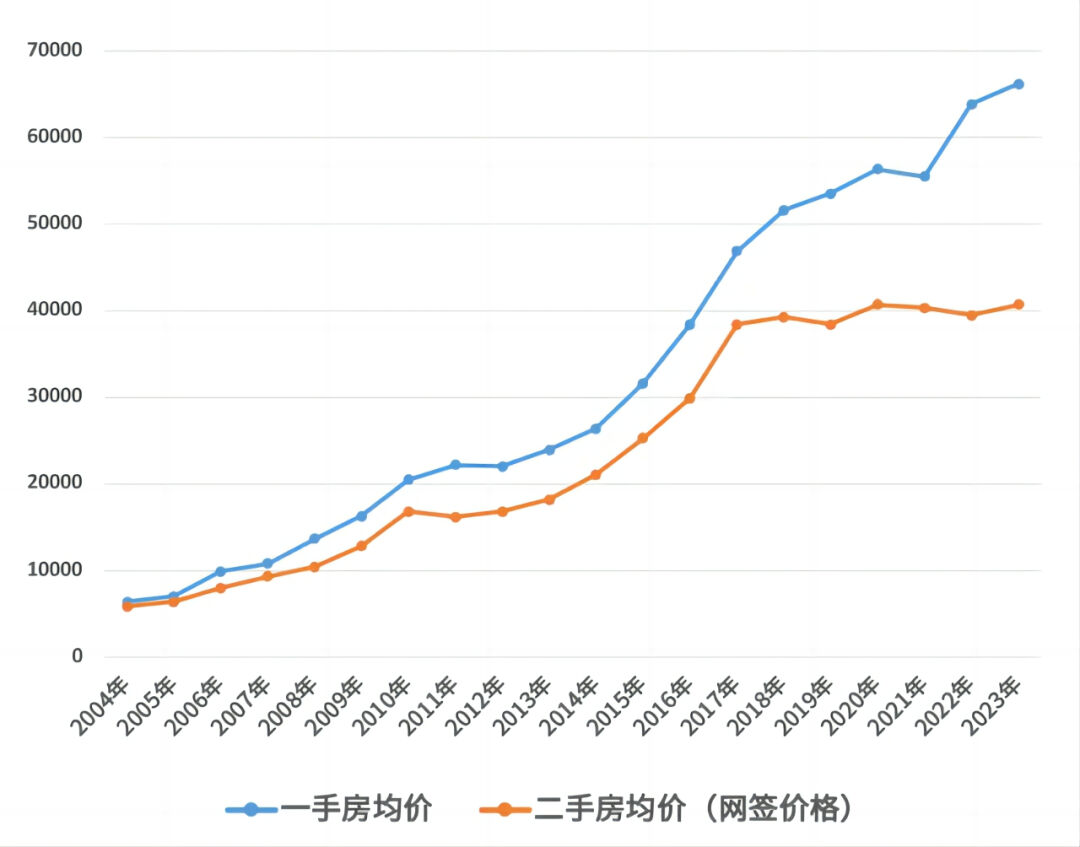

以上海为例,2000年,上海新建商品住宅成交均价为3327元每平米,而2023年上海新房成交均价约6.6万元/㎡,是2000年的约20倍!

2000年中国M2约13.46万亿,到如今涨了约22.6倍!

结合二十多年前新房更多在外环内的地段因素,上海房价涨幅与M2基本持平!

这个就是货币的魔力,你可以说房价涨了,也可以说货币多了,两者往往是相伴而生的。不单房价在涨,细数近些年的物品,好像也没有啥不涨价的。不管是胡辣汤烩面,还是大肠面,亦或是葱油饼,每年一涨价,似乎成了惯例!没有人觉得不妥!而这背后,就是中国每年日益增加的货币量:M2(广义货币)。M2=M1+企业定期存款+居民活期存款+其他。如果货币总量稳定,随着社会财富创造的增加,原有货币就能购买更多的商品。货币储蓄较多的家庭,盼着M2减少,手里的钱贬值慢些!低息负债较多的家庭,盼着M2大增,身上的负债快速流失!真正令人感叹的是,不管货币发行再多,人们的工资相应涨幅却不高,甚至部分在上海生活的打工人还面临着失业或降薪的命运!

M2投放从1991年1.93万亿到2024年304.8万亿增长了157.9倍;而同期上海工资(1991年为281元,2023年第三方预计为13060元)则增长了46.5倍。当然也有人讲,为什么感觉这两年房子降价了?车子、股票也都没涨?原因是M2不是时时刻刻有效,如果单单M2上涨,居民拿了钱存起来,M1(活期或者现金形式存在的钱)短时期会不涨,比如现在,M1余额只有68.58万亿,增速降到了1.1%!这个可能性非常小,因为只有消费,钱才能流动,而促进消费,也会有各种措施。中长期来看,M2依然发挥着至关重要的作用。M2和二手房销量息息相关!

其实,M2不单和房产价格有关系,和房产的销量也息息相关。为了研究M2与上海二手房成交量关系,我们把2005年至今的上海二手房做了汇总,一共大约19年左右的成交数据做了对比。

可以看出,近年来,M2的高点分别是2006年的22.12%,2009年的28.42%,2015年的13.34%,2020年的10.01%和2022年的11.8%!

而成交量上,2006年上海二手房为16.4万套,2009年成交量为28.45万套、2015年成交量为34.62万套、2020年是29.88万套,2022年的15.8万套。其中,2009年,2015年,2020年也是上海二手房成交量的高点。M2快速增长的年份与上海二手房成交量快速增加年份拟合率60%!而其中未拟合的2006年和2022年,2006年M2是一个高点,但上海二手房反应平淡,但细细探究起来皆有原因!2006年,“稳定房价,调整住房结构”是全国的调控目标,包括加息、“国六条”、“90平方米70%”、“限外”等一系列“步步为营”政策,都是那时候提出的。因此,尽管M2处于高位,但上海房价和交易量并未大量上升。

而2022年近似于2006年,全国房地产调控政策频出,对房企和个人进行限贷,对银行进行约束;而居民端,则在经历疫情封控后,陷入了对失业和未来的担忧。因此M2扩张的货币潮实际上并没有成为消费动力。

之前一些媒体报道过,上海部分区域的房价已经跌到了六年前!之前我们也提到过,三月份上海的小阳春是在以价换量!

购房者需要判断的是,心仪板块的房子是否有下跌,如果真的有,那它是回归了原本的价值区间,还是跌破了应有的价格区间?

从长期来看,一线城市的价值区域一直是跟得上M2的增速的。但你想要买的房子是否在这个范畴之内,则是需要仔细思量的。