深圳楼市小阳春成色不足!板块间分化明显! (附学区房、板块分析)

作者:admin | 分类:房产资讯 | 浏览:23 | 时间:2024-04-21 15:27:50

独立思考,不附庸,关注我,了解更多楼市真相!

深圳,今年的小阳春的成色不足,和全国其他一线城市表现差不多。

具体到各版块,小阳春属于结构化行情,不是雨露均沾。

有的给点阳光就灿烂,有的没啥反应,依然很难卖。

整体情况

新房方面:

3月成交量及价格均不及去年同期。

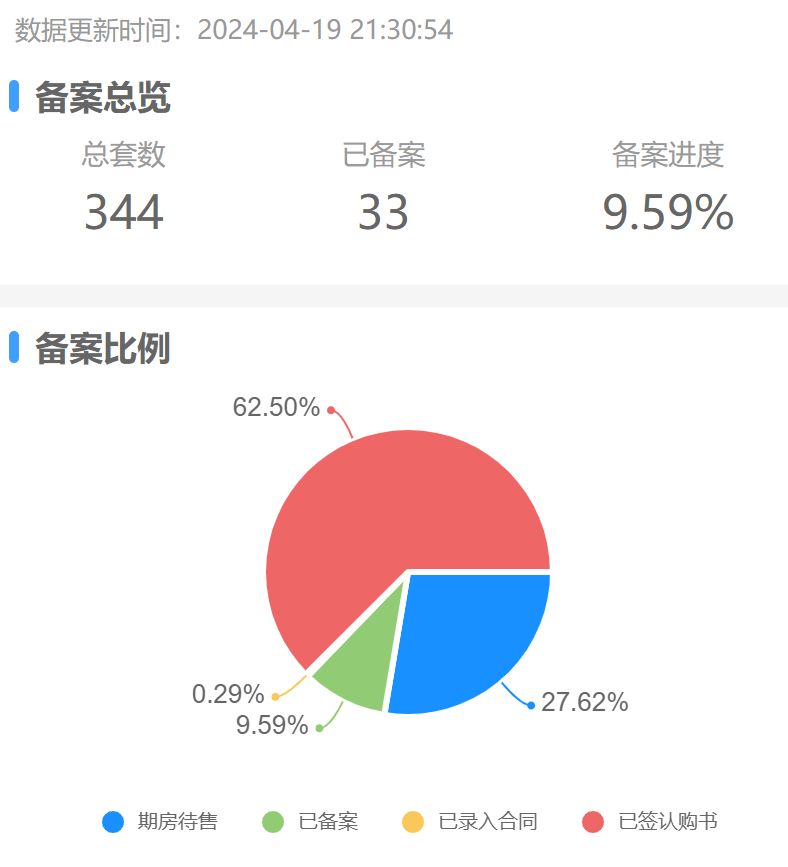

3月入市卖的最好也就网红盘前海时代三期。虽官方宣称去化80%多,但时间过去快1个月,已签认购书、合同、备案的总共不过73%左右。根据开发商常规操作,不可能时间过去这么久还存在有大量已购还不签认购书的,明显销售数据注水了。

万丰海岸城,卖出去了66%(截止4月19号备案数据,已签认购书+合同+备案,下同)

至于其他就更加拉垮,即使全城转介宣传,去化依然惨淡。

赤湾的云山海,卖出去了约20%;南山上下沙中洲华府三期卖出去22.14%......

二手房方面:

3月,成交量5196套,2年来首破5000套,但整体以走量为主,价格与去年11、12月份价格基本持平。

具体到各板块、楼盘,命运则各不同。

具体板块成交量

福田,百花、华强北、梅林、石厦等区域放量明显,热门楼盘成交不少。

南山,网红区域华润城成交不错,优质学位房、老前海等热门楼盘成交不少。

宝安,宝中总体成交量与平常无异常,壹方玖誉成交不少,新安的次新学区房成交放大,西乡、桃源居、领航城这些历来成交大户,放量不少,热门楼盘热度不减,福永的华强城成交不少。

龙华,梅林关反应一般,红山的水榭春天1-3期、龙华中心区的壹城中心等这些热门楼盘反应明显,成交不少。

龙岗,坂田、布吉、龙岗中心城都有不错的成交,成交量放大了不少,成交主力主要集中在过往的热门片区热门楼盘。

坪山,主力成交集中在坪山配套最为成熟的中心区(靠近坪山高铁站),成交热门依然还是那些片区“网红”。

其他区域,谈不上放量,热门片区楼盘成交比平常多点。

总的来说,小阳春属于那些曾经的热门区域、热门楼盘,给点阳光容易灿烂。

结构性的小阳春。

3月成交最好的是学位房,中国人特别是中产终归还是绕不开教育。

名校、优质学位房成交量基本均有所放量,最典型的就是百花,每逢政策较大利好或临近上学报名,放量明显。价格方面,整体价平或略有回升(与去年11、12月份比),个别微跌。

典型板块表现

典型学位房表现

(以下成交均为不完全统计,仅供参考,价格参考系为去年年底)

1. 福田典型学位房

百花+华强北,深圳顶流学区,成交量明显放大,3月仅统计到的成交共有83套。百花40套,华强北43套。

百花价格方面较去年底整体持平,个别略有回升;华强北小面积门槛产品有一定下跌。

香蜜湖+安托山,深高南学位。统计到的成交共有28套,成交量整体一般。

成交价格方面:

东海花园,成交价较去年底略有回升,中旅国际、翠海花园等价格较为平稳。

侨香村,泛安托山,不属于深高北学区,学校侨香,算福田2T,福田大热的二手房,成交价格有所回调,91平左右的3房,从去年年底1000-1100万左右掉到950-980万左右。

石厦,福田的2T学校,成交量放大明显,价格平稳。

2. 南山典型学位房

海德本部,南山1T名校,数据不全,成交量无从考证,成交价格平稳。

南外高新,南山1T名校,成交一直不算热门,成交价平稳。

麒麟,南山老牌名校,成交量放大。典型楼盘麒麟花园,3月成交小面积成交不少,价格较去年底略有回升。

3.龙华典型学位房

深高北,龙华1T名校,红山板块,片区内门槛高,成交量一般,一哥金亨利二期3月成交较去年底略有微涨,水榭春天五略有下探。

龙华实验,龙华的2T,红山板块,片区内的流量小生——水榭春天1-3期成交不少,片区价格微调下探。

水榭1-3期,89平,去年12月成交639万,今年2月成交一套608万,3月成交一套598万。跌了约30-40万。

星河传奇,87平,去年11、12月成交价集中在650-680万,今年3月成交一套630万。

4.宝安典型学位房

新安次新,宝安学区顶流,价格略有下跌

4.罗湖典型学位房

翠竹,深中所在地,罗湖成交热门区域之一,价格略有下调。

愉天小区,深中学位房热门楼盘,以小面积为主,35平的1房,3月成交总价316万左右,去年11-12月成交总价在340-350万左右,掉了20万左右。

其他代表板块

(以下成交均为不完全统计,仅供参考,价格参考系为去年年底)

福田中心区,成交没有明显放量, 五大代表楼盘,黄埔雅苑、中海华庭、城中雅苑、星河世纪、发展兴苑,价格稳如老狗,有的还略有回升。

梅林,福田偏刚需片区,一直成交活跃,3月成交量放大不少。代表楼盘梅林一村量升价平。

网红华润城,成交量不错,仅润府系成交了18套,但价格在继续探底,已击穿原来的低价,具体详见小阳春都救不了,深圳网红盘成交价再创新低!

老前海,热门楼盘有一定放量,像阳光棕榈园、鼎太风华、诺德国际等价格与去年年底价格基本持平。

西丽,流量一般,价格略有下跌。代表楼盘宝能城,87平去年12月份成交1050万,今年报价只要900多万;流量盘桃源村,成交量略有放大,成交价微跌。70平去年年底成交价在410-420万,3月成交在390-400万;89平去年年底成交价在610万左右,3月成交在590-600万之间。

宝中,成交量整体平稳。

价格方面:

壹方玖誉,宝中的顶流,成交量放大,去年算是跌幅最深的豪宅之一,今年3月价格较去年有所修复,170多平的热门户型,去年11月份单价集中在12-13万之间,3月成交单价集中在14-15万之间,但小面积错配户型依然不行。

熙龙湾,价格平稳,成交量一般。

宝中的普宅,成交量与平峰期相当,价格继续下探。尚都、凯旋城从去年底单价9万+掉到了8万多;深业新岸线从去年11月单价8-9万多已跌到8万左右。

碧海,抽取了几个典型楼盘,合正汇一城、宏发前城等,整体成交价格比较稳。

关外其他刚需楼盘

基本都在下跌,即使是热门片区热门楼盘,像坂田的佳兆业中央广场、宝安的领航城、龙岗大运的颐安都会中央、布吉的宇宏健康花城、龙华中心区的壹城中心等,成交量大增,但也都是以价换量。

具体3月各区成交数据详见2024年3月 深圳二手房成交数据(共1270条)

整体来讲,刚需板块热门区域楼盘,量升价跌;顶流、优质学区房大多量升价平,少数价格略有回升,个别像深中、华强北居住属性一般,门槛级上车楼盘热度依旧,但以价换量;福田像福田中心区、香蜜湖中高总价区域楼盘,秉持一贯作风,价格和量均相对平稳,核心区的热门板块整体量升价平,之前炒作较狠、投资客较多区域还在调整。

总之,“不同人不同命”,分化加剧。

码字不易,觉得好,别忘了点赞、关注、转发,您的支持是原创最大的动力!

扫描下面二维码,可链接米粒