杭州全面放开住房限购,楼市要变天?急,要不要上车?(上篇)

作者:admin | 分类:房产资讯 | 浏览:36 | 时间:2024-05-13 21:59:01前言

最近杭州全面取消住房限购。全国人民在杭州市买房,不再需要任何资格,有钱就行。消息一出,杭州楼市一派热闹景象。

这也不是稀罕事,目前全国只有四大一线城市、天津、珠海、海南还有商品房限购。今年ZC频放大招,一些自媒体已经在喊“房地产牛市要来”,号召大家赶紧上车买房。事实到底如何?现在是买房的好时机吗?

时间维度看楼市

影响房价价格的因素可按时间、空间维度(也就是地理位置)来看。从时间维度看,我国短、中、长期的楼市情况并不完全一样。

2.1 短期(2年以内)

短期来看,房价受ZC影响最大。就比如今年2月房贷利率下调后,全国16个重点城市4月二手房成交量环比增长12%,虽然同比为-9%,但房产销售历来是“金三银四”,四月一般销售量更低,今年反而更高。

而目前郭嘉的态度是希望通过ZC手段,尽可能让楼市再回暖一些,软着陆一些。从而促进成交,也好让回款困难的房产开发商多回一些血。

毕竟要是太多房产开发商破产,会带来大量本行业、上下游关联企业的失业人口。在高新制造业还无法完全吸纳他们的情况下,可能带来社会隐患。

但现在国内楼市的整体消费环境已经逆转(这点我在长期时间维度分析中解释),靠强力ZC刺激带来的促销效果,只会越来越差。

因为新房卖得越多,待售二手房也会越多,后者的性价比优势将会抢夺越来越多的新房潜在客户。

现在的房市,就像重病患者,打强心针能让他暂时好受些,但治不了病根。

2.2 中期(2年~5年)

中期来看,影响房价的因素有房产税、城镇化情况、国民负债情况。

先看房产税,现在全国整体新房销售低迷,开发商拿地也谨慎了许多。而土地出让金是很多地方ZF收入的大头,失去的这大块收入,短期内难以被其他税收弥补。另一方面,疫情以来ZF开支大增,税收却在减少,地方ZF负债扩大,日子不好过。

而当前我国房地产总市值已超过300万亿,对于规模大且增长缓慢的资产,收取存量税比增量税更合适,房产税就属于存量税。事实上2021年国家已在试点房产税。

所以当前ZF收支不平衡情况不可能持续太久,羊毛出在羊身上,会通过房产税方式填补土地出让金的空缺。

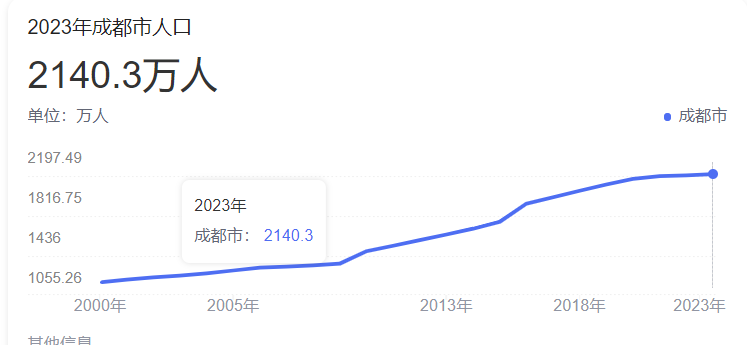

再看城镇化方面。21世纪我国城市购房主力人群是城镇化人口。23年我国城镇化率超过66%,但算上流动人口后,实际城镇化率已超过75%,与发达国家水平差不多。也就是说,我国目前城镇化已步入缓慢增长阶段。以吸引人口能力较强的城市成都为例,2023年常住人口2140.3万人,只同比增长13.5万人,速度明显放缓。

成都都已经是吸引人口的“优等生”了,实际除沿海部分发达城市外,大多数三线及以下城市的人口处于流出状态。所以中长期来看,进城人口买房渠道将会持续收缩甚至枯竭。

最后看国民负债情况,2023年我国宏观杠杆率已超过280%,比国际公认的危险线——250%,还高出30个百分点。郭嘉也在一直推动“住房去金融化”,以控制过高金融杠杆对实体经济的风险。

微观来看,大家现在普遍有这种感觉,在一二线,甚至部分三线城市买一套不算太差的商品房,往往需要父母,甚至爷爷奶奶这代人资金帮助。

如果掏空六个钱包+贷款都难以购房,就算房价继续上涨,相信也没多少人有动力、能力继续买房。

从国民负债情况看,我国整体房价已失去继续上涨动力。

2.3 长期(5年以上)

商品住宅长期价格始终由供需关系决定。

供给端什么情况?

从1990年之后,我国新建住房面积已有400亿平米,其中有60亿平米处于没人住状态。而且我国人均住房面积超过40平方米,在发达国家中都排得上号。

可见我国目前住房处于供大于求状态。即便现在完全停止开发,这些存量都难消化。

需求端什么情况?

买房有投资、消费两种目的。投资性买房方面,ZF早就提出“住房不炒”、“房地产去金融化”,而且这些年一直在这样执行。比如,推动廉租房、公租房建设,收紧银行房地产贷款等。

未来的房产税也会让潜在的投资客看到持有房产的成本。所以除升值预期很强(比如少数成熟别墅、豪华改善住宅等)的少数房产,绝大多数房产都不会被投资客看重。

那消费性买房呢?主要可划分为婚房需求、改善需求、自住需求(非婚房)。

我国2023年结婚人数为768万对,对比2013年的巅峰1346.9万对,几乎腰斩,甚至低于2004年水平。(顺带一提,2023年结婚人数回升的主要原因是,受新冠疫情影响的延迟结婚人群出现)

更何况现在结婚的年轻人越来越不喜欢婚房约束,即便结婚的人群中,也有越来越多人选择租房、和父母住一起,甚至购买房车。可见婚房需求未来会继续疲软。

改善需求方面,改善需求的人群本身拥有至少一套房产,所以他们整体购房需求并不急迫,在市场整体下行的环境中,更容易选择继续观望。

而且部分改善人群需要将手中房产先卖掉,收回本金再买。但是现在很多地方卖房就意味着亏钱,损失厌恶心理和侥幸心理(希望房价回本)会让他们想继续持有房产。

另一方面,改善需求人群看重的是大面积、低容积率、高绿化率、配套成熟、交通方便的房产。对于普通买房者来说,没有富到一定程度,这类优质房产和我们没啥关系。

再看自住需求(非婚房),这一部分与婚房需求,都属于比较刚需的部分,和人口有强相关性。

而我国人口现在什么情况?少子化和老龄化并存!

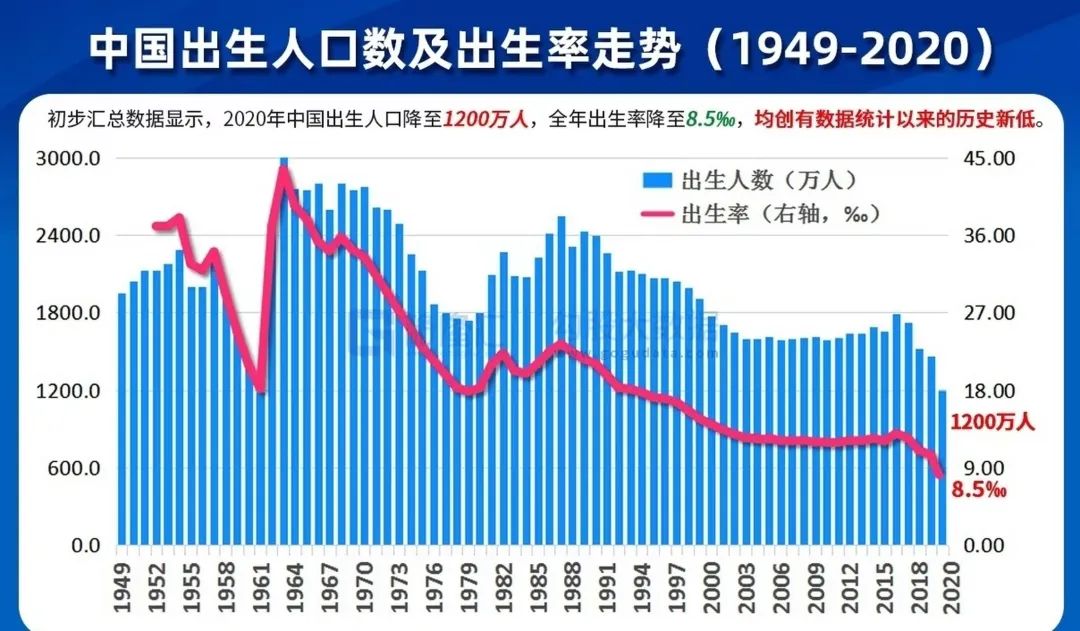

一方面,就像下图展示的,近年来我国新生儿持续减少,2023年新生儿甚至只有902万,这些人口将在20年后陆陆续续开始买房。对比之下,现在的刚需购房人群,也就是90后、80后,他们出生年代的年均新生儿数量在2000万左右,现在也减少了一半以上。

而且这一趋势在未来20年左右都难以改变,除非有巨大的ZC红利刺激。因为现在的生娃主力是80后、90后、以及部分00后,他们出生于计划生育执行最严格的时代,“少生优生”概念深入人心,而且城镇化生活也让他们越来越喜欢晚婚晚育。

所以,购房刚需未来也难有提升。

小节

从时间维度看,

短期:根据ZC刺激程度,我国商用住宅价格,可能出现企稳甚至小幅度回升,如果ZC刺激不足,也可能继续下跌。

中期:受城镇化减缓、居民负债接近极限、房产税出台预期影响,商用住宅价格更可能继续下跌

长期:由于商品房供大于求,且我国人口老龄化、新生儿减少、婚姻观念改变等因素影响,商用住宅价格长期仍然更可能下跌。

但以上分析的前提是整体商用住宅市场,具体到不同位置、不同类型的房产价格变化逻辑存在一些不同。考虑到篇幅已经挺长,先写到这里。

最近我会继续写本文章的下篇,在时间维度基础上,结合空间要素分析更加具体的商用住宅情况,从而给出更全面的个人购房见解。

喜欢我写的文章可以点个赞、在看。