楼市这个新数据,很反常

作者:admin | 分类:房产资讯 | 浏览:38 | 时间:2024-05-15 17:49:47问题,开始摆在台面上了。

前两天,央行公布了4月份金融数据,其中社融数据最让人大跌眼镜。

因为刚刚过去的4月份是:

自2014年以来这10年间,我们第一次出现社融数据当月增量为“负”的情况

2024年4月社融增量-1987亿元,环比减少5.1万亿,同比减少1.4万亿

有些人可能不理解什么是社融数据,毕竟这是个经济统计的术语。

简单理解,每个月的社融数据其实就是——

每个月个人、机构以及政府借了多少钱

所以社融数据反应的是社会对融资的需求、对货币的需求。

社融增量下滑,说明大家是真不愿意借钱。

不仅平常老百姓不愿意借钱,企业、机构和ZF,也到了谁借钱谁傻逼的状态。

大伙都不愿意借钱,就会带来一个大问题:

没有需求就没有供应、没人借钱哪来理由印钞票?

因此,社融下滑导致了货币供应数据的下滑:

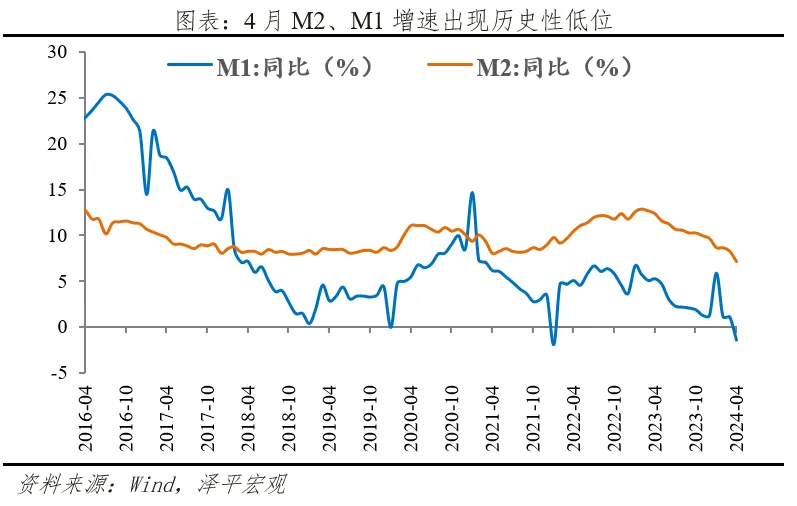

4月份M1余额66.01万亿元,同比下跌1.4%;

M2余额301.19万亿元,同比增长7.2%,创有统计以来最低增速,而且环比上月还大幅回落了1.1%。

在最需要印钞刺激经济的时候,货币供应竟然开始萎缩了,你说可不可怕?

除此之外,还有一个值得关注的问题是:

M1下跌的速度远超M2。

众所周知,M2=M1+定期存款+储蓄存款

M2增速高于M1,说明长期不动的定期存款的增速快于活期存款。

这意味着市场上的“死钱”在增加。

也就是说,一大堆钞票印出来之后,大伙宁愿让它“死”在银行和各种金融机构里面,也不愿意拿出来流通。

大家之所以不愿意把钱拿出来,是因为大家实在找不到什么好的投资品。

好,到这,你是不是以为我们果然老百姓都躺平了,不消费、不投资了?

并没有!

在刚刚公布的数据中,我看到一组很反常的数据:

4月份金融机构居民户,存款减少了1.85万亿元。

不是躺平吗?怎么不存款了?

所以,我又看了近期的几个事情,才发现,大家不是不存款了,相反,大家在寻找更高收益的产品。

最近因为A股稍微有所复苏,重回到3100点,很多人又开始关注A股,流入的资金明显增加;

还有这段时间比较火的黄金,也有些人跟风开始大额买入。

还有,最明显的是国债。

5月10日,为2024年第三期和第四期(凭证式)储蓄国债发行日。

据说3分钟,有网点的国债就被抢光了。

各位,发现什么问题了吗?

是,大家好像不消费不投资了,但大家不是想让资金躺平在银行里,大家还是想寻找钱的收益,寻求更安全稳健的投资。

背后的逻辑只有1个:

大家既担心货币贬值,又想寻求安全。

这才是人性的本质。

最好是低风险高收益的投资。

但,你觉得这个可能吗?真的有这样的投资品吗?

最近很多粉丝朋友也在后台咨询我们现在到底应该买什么资产?手里持有现金,应该如何做投资这些问题。

这里我就不展开做去分析,但近期市场信号多,包括昨天不是公布说还要发行超长期国债吗?很多朋友也来问我,能不能买一点。

包括现在黄金价格又下跌了,是不是也可以配置一点黄金?

关于这些问题,以及近期的各种消息和政策解读,我都放在我的闭门直播里了,如果你看不懂现在的各种消息和政策,可以私我闭门直播领取链接,我开播前直接发消息给你。

4月份社融数据这么差,归根结底,是因为楼市拖累了。

为什么我敢这么说?

主要原因是——

过去支撑社融的“两个贷款”都垮了。

这两个贷款,一个是居民贷款,一个是政府贷款

4月居民贷款减少5166亿元,比2023年4月多减2755亿元。

其中,居民短期贷款和中长期贷款分别减少3518亿元、1666亿元。

长期贷款主要就是指房贷;

短期贷款主要包括消费贷、经营贷,其中经营贷也有不少是涉及到房产的。

可以毫不犹豫地说,居民贷款减少,就和房地产直接相关。

再看政府贷款。

4月政府债券净融资负增长984亿元,比2023年4月少增了5532亿元。

相比居民贷款和企业贷款,政府债券融资减少量最大。

过往政府贷款,是支撑社融数据最大支柱。

因为政府贷款往往涉及大量大型工程,贷款量巨大。

这一回政府贷款减少,主要是因为地方债开始大幅减少。

要知道,举债发展模式下,以前地方的经济增长,全看地方债多少。

地方债越多,经济数据越好看。

现如今地方ZF不再愿意发行地方债,有主客观两个因素。

客观因素是上面要求地方化债,不准继续搞高债务。

比如之前国务院办公厅就曾经发文,要求多个省市除基本民生工程外, 2024年不得出现新开工项目。

主观因素是房地产行情比较差,地方自己也不愿意发债了。

因为发债不搞地产,就只能搞基建和一些没有营收的民生项目,基本没收益。

地方也不傻,一拿出来就是财政赤字,越发债越没钱,谁还敢搞啊。

所以到最后,你会发现——

无论是居民贷款减少、还是地方ZF贷款减少,本质上都和房地产相关。

楼市没热度,大家都不愿意借钱了。

接下来经济要复苏,恢复投资热度,就必须要房地产先复苏。

因此,接下来肯定是要启动更强力的政策刺激贷款、刺激投资。

具体怎么做?

主要有三个方向:

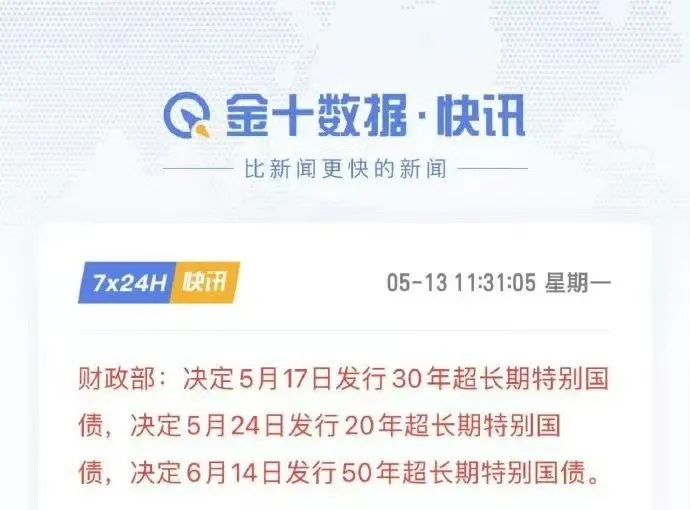

第一,ZF自己率先打破僵局开始借钱!

这不,就在昨天,国家队开始行动了:

昨天财政部正式公布《2024年一般国债、超长期特别国债发行有关安排》。

决定5月17日发行30年超长期特别国债;

决定5月24日发行20年超长期特别国债;

决定6月14日发行50年超长期特别国债

超长国债即将上线!50年国债,买不了吃亏买不了上当。

第二,我认为大概率就是降准降息

降准降息的现实意义,首先是持续降低贷款利率,再降低存款利率,把银行里那些“死存款”全部挤出来;

其次,降息就能降低国债的利息,减少ZF的发债成本,提高ZF持续发债的动力。

第三,就是大力支援房地产

过去这4年时间,早已经验证了一个事实:

房地产,才是刺激投资的最佳武器。

楼市有热度,投资才能兴旺。

如今最高其实也意识到了这个问题,最近这一轮放开限购,就是一个开始。

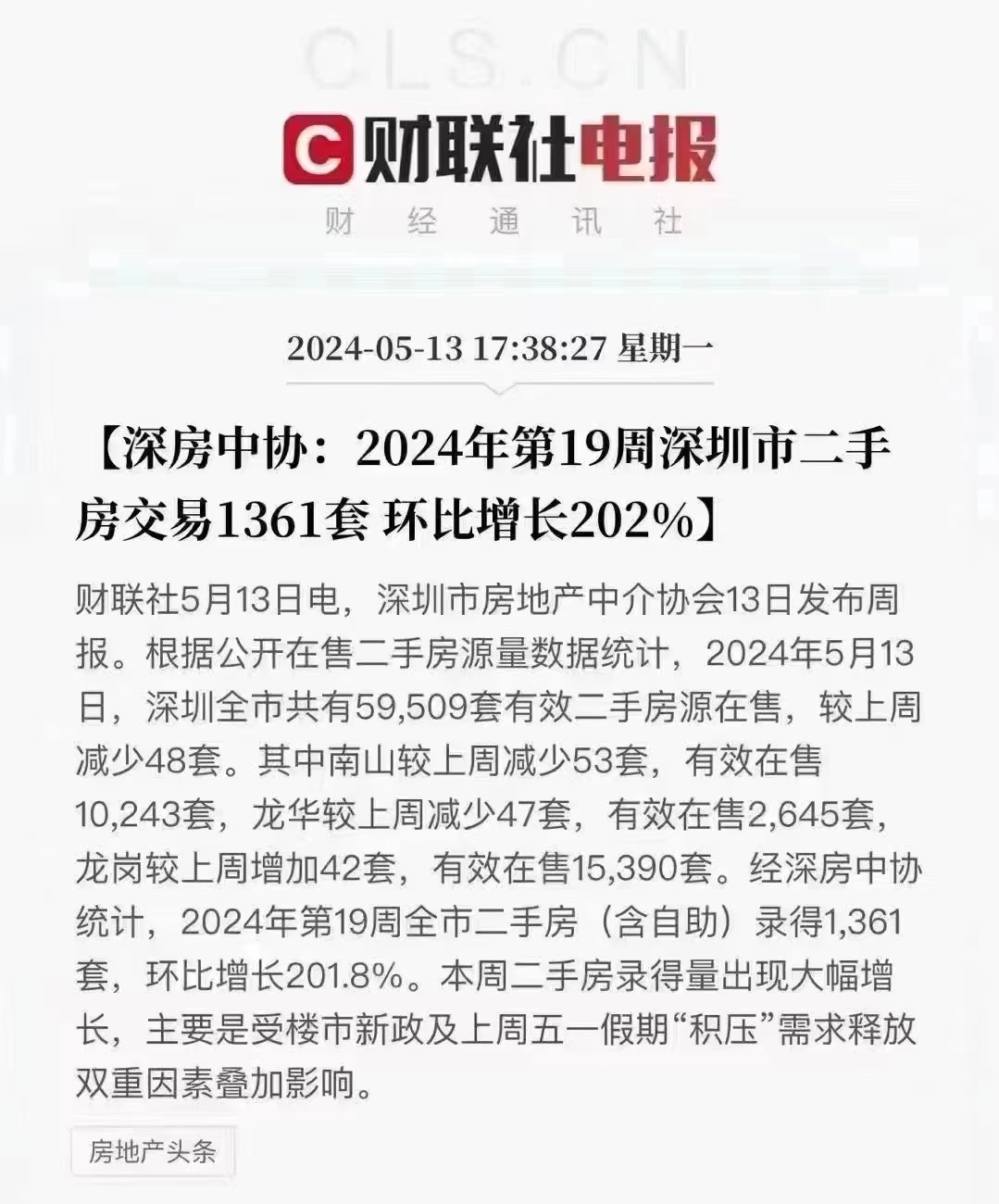

而且放开之后,效果暂时来说还是挺明显的。

就拿深圳来说,上周放开分区限购,单周的成交就环比增长了202%。

当然,想要提振楼市的成交量,光放开限购还不行,还得有更强的大招才行。

可以预见的是,接下来楼市将会得到前所未有的支持。

对于我们来说,既然知道接下来楼市会逐渐进入复苏期,那么我们也应该早做准备。

有房子的,有些房子该处理就得处理;

还没房子的,有些城市就要趁着房价还在低位,提前占坑。

最近有些朋友手里有点钱,想要低位入手但是不知道应该买哪些城市、哪些区域。

如果你不知道如何判断城市的价值,可以来听我们的闭门直播。

最新的闭门直播中我会给大家详细讲讲最近哪些城市可以低位入手、哪些城市应该尽快卖房。

除此之外,之后还可以找我们领取一份我们整理的《全国27个价值城市名单》。这份名单能帮大家避开一些没有价值的城市。