【专业解读】“三连炸”利好下楼市趋势!欢迎评论区交流

作者:admin | 分类:房产资讯 | 浏览:44 | 时间:2024-05-17 21:11:525月17号中午,央妈连着发了三条大消息,快来瞅瞅是怎么回事。

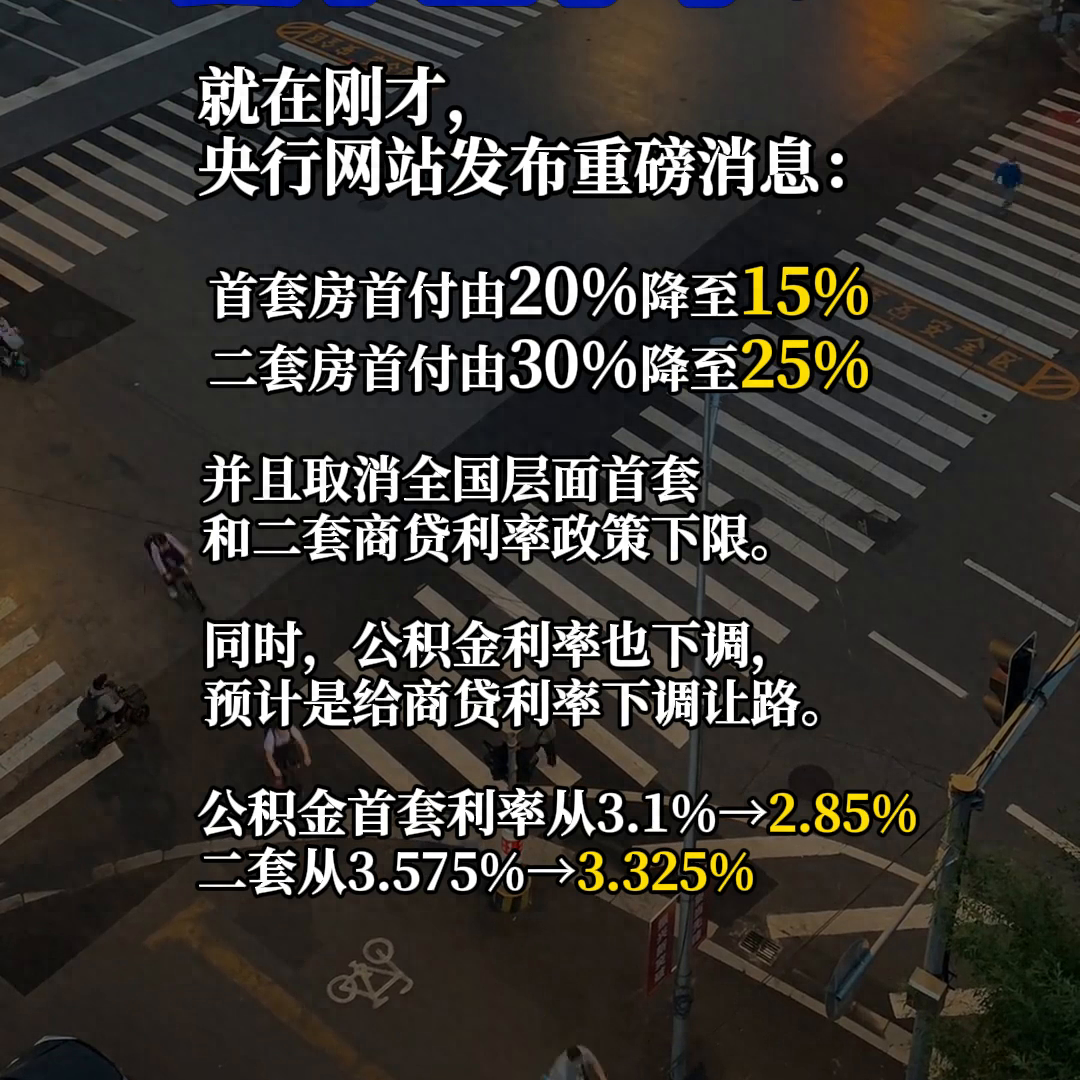

第一条:买房首付变少了

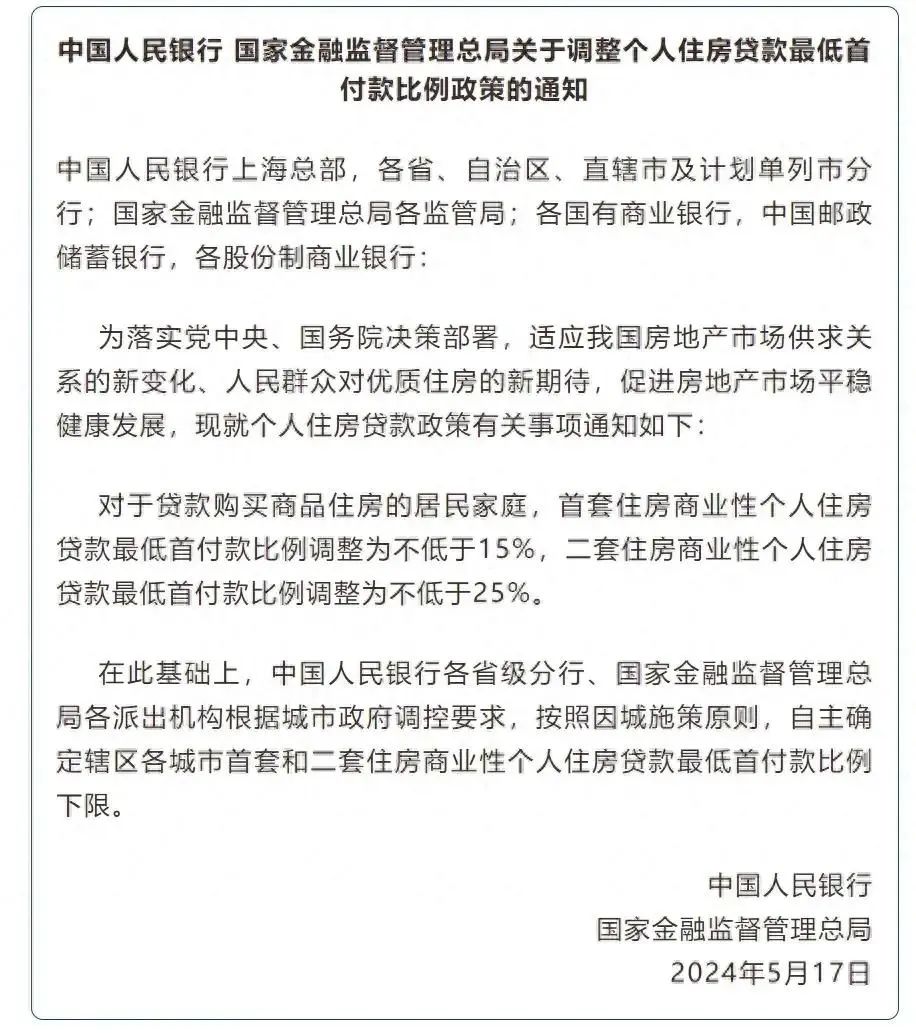

央妈发话,为了响应号召,适应房地产的新变化,满足大家对好房子的渴望,同时稳住房地产的健康发展,买房贷款调整。具体咋调呢?简单来说,如果你想贷款买第一套房,现在首付最少只需要付房价的15%;要是买第二套房,首付也降了,最低25%就行。当然,各地情况不一样,所以央行的地方分行和分支机构会根据每个城市的实际情况,灵活掌握这个首付比例的底线。

第二条:公积金贷款利息少了

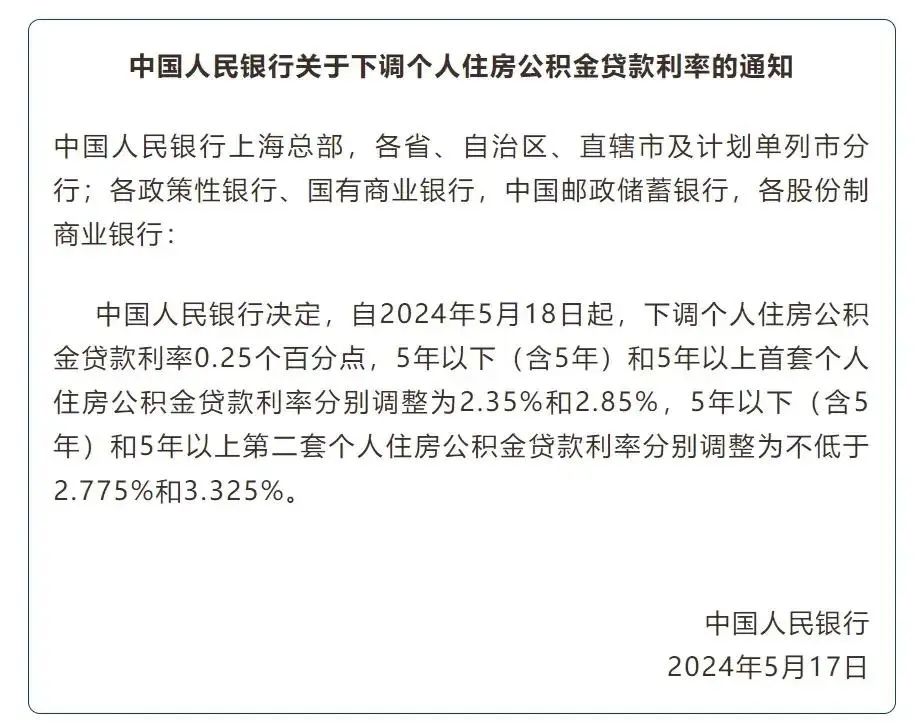

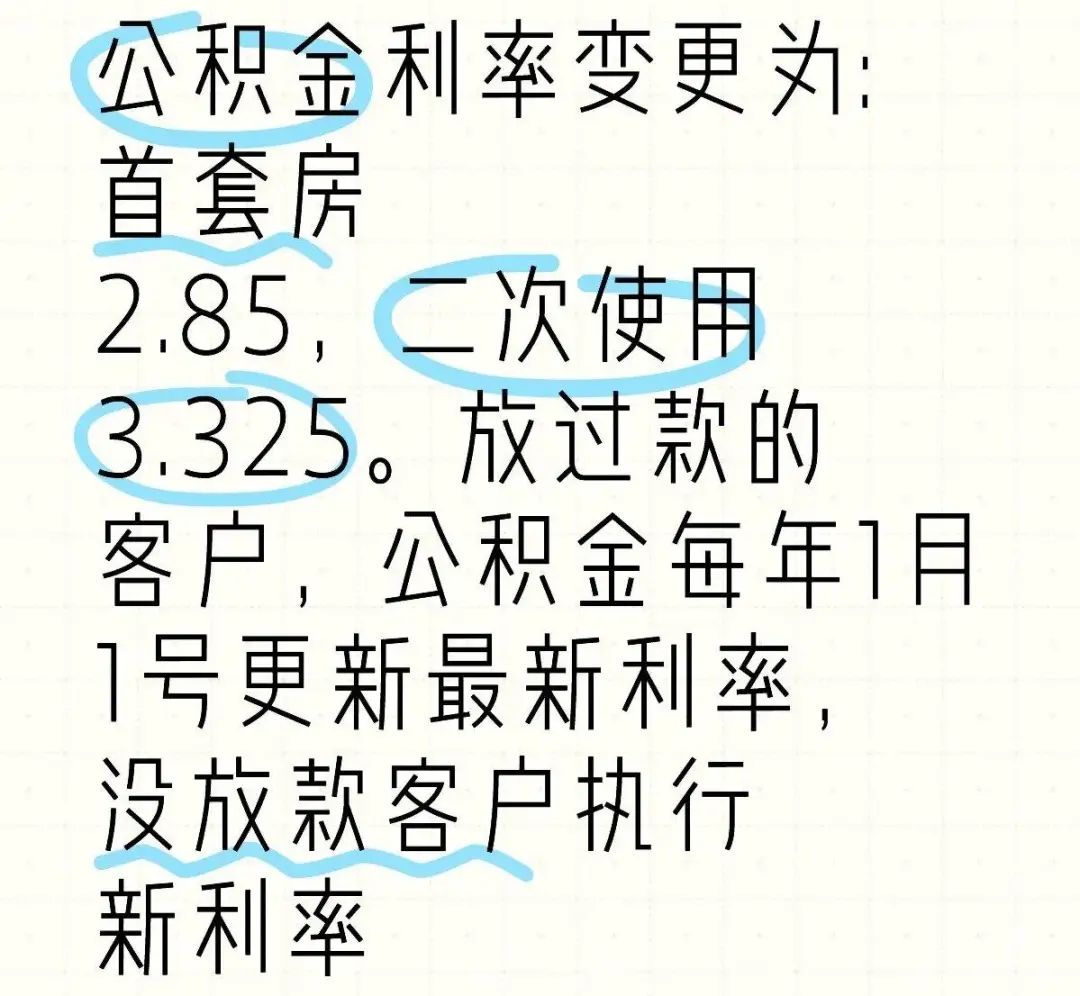

紧接着,央妈又宣布,从2024年5月18日起,用公积金贷款买房的朋友们能省点利息了。具体是这样,5年以内或者正好5年的首套房公积金贷款,利率降到2.35%;超过5年的,降到2.85%。如果是第二套房,利率也相应下调,5年及以内的不低于2.775%,超过5年的不低于3.325%。

第三条:利率下限取消,地方自主权加大

最后一条,也是挺重要的,就是不再统一规定首套房和二套房商贷的最低利率标准,把这个权限下放给了地方。换句话说,各地的商业银行可以根据当地的楼市情况和调控要求,通过地方的利率自律机制,自己来决定贷款利率的下限是多少,甚至决定要不要设下限。银行在放贷时,除了参考这个下限,还得考虑经营状况和借款人的信用风险,来定最终的贷款利率。

这一系列操作,可以说是给购房者送来了“及时雨”,无论是首付门槛还是贷款成本,都变得更加亲民了。

房地产圈那是热闹非凡,红包一个接一个,什么以旧换新啦、购房不限购啦、买了房直接落户的便捷,还有公摊面积也给取消了,就是邀请你来挑房、买房。这波操作猛如虎,房地产能借此东风回暖不?

说实在的,现在有钱的依旧任性,钱包瘪的愈发捉襟见肘。大家捂紧钱包,生怕一不小心就被房贷套牢,赚钱不易,谁不想稳妥点呢?回想当年那高高在上的贷款利率,再看看现在这降首付、降利率的架势,刺激楼市消费的心思,明眼人都能看出来。

就拿买套房来说吧,以前300万的房子,首付至少60万,现在45万就行,这门槛降的可不是一星半点,简直是给购房者大开方便之门。而且商贷利率也不设上限了,银行能自己定,对买家来说,利息负担又轻了不少。贷款实惠,首付少,地方还使劲儿稳房价,说不定房价稍微回调一下,就稳住了,或者在一二线城市,还可能来个逆袭上涨呢。房地产的未来趋势,算是越看越明朗了。

不过话又说回来,现在虽然是买房的好时机,但挑房的眼光可得多看多比较,好房不等人,投资需谨慎。

买房,这可是咱们的大项目,能从利息里省出点来,那可不就是实打实的赚嘛!你瞧瞧,别看这0.25个百分点好像不起眼,但日子长了,省下的可都是咱自己的!

再说,这出台的时机,真可谓是恰到好处。这利率一降,感觉肩上的担子都轻快了不少。

往大了说,利息低了,买房门槛感觉矮了半截,购房者说不定就多了,市场一活络,开发商日子好过了,整个产业链的人都能跟着沾光,共赢的局面嘛!

当然了,这消息还悄悄影响着咱的日常生活。房子,是咱生活的避风港,利率减负,咱们的小日子自然也滋润不少。月供一减,手头宽裕了,周末小游、心仪已久的衣服、偶尔的美食大餐,统统可以安排上。

不过,话说到这儿,我也得给大家提个醒。利率虽好,买房可不能冲动。毕竟是人生大事,得量体裁衣,根据自己的腰包来。别看别人买你也买,更别为了个房本儿把自己搞得债台高筑,那可就得不偿失了。

说个具体的吧,如果用公积金贷100万,分30年还,按等额本息算,这次利率一降,每个月的月供能少个135块,30年下来,总共能省下4万8千5!

这一波大招,确实足够刺激!咱们细细道来它背后的意义。

首先,买房的肩头担子轻了不止一点点。利率下限一取消,银行的手脚放开了,贷款的代价直线滑坡。对于那些紧巴巴过日子的小家小户,这简直是雪中送炭。月供一减负,安家立业的梦想,在这纷扰的世界里,好像突然就不再是梦了。

其次,购房的热情要被重新点燃了。房价能喘口气,市场也跟着活泛起来。购房者们像春雨后的嫩笋,一茬接一茬冒头,给房地产市场添足了新鲜劲儿。开发商的存货少了,钱袋子的压力松绑了,老百姓的购房力全开,房地产这艘大船,准能扬帆再起航,重现生机。

再者说,长远来看,房地产的前景是光明的。跟着市场走的节奏,利率一市场化,不同城市、不同人群的多样化需求都被照顾到了,房地产这行当,稳健前行,未来可期。

总而言之,对咱老百姓是大大的好事,既减轻了购房者的压力,又促进了房地产市场的健康稳定发展。就让我们一起期待吧,在这波红利的推波助澜下,咱们房地产定能重新扬帆起航,为百姓带来更多福祉!

希望这波浪潮能够实实在在的实施,也希望再往后的日子里,能够有更多的好消息传来。

5月17号中午,央妈连着发了三条大消息,快来瞅瞅是怎么回事。

第一条:买房首付变少了

央妈发话,为了响应号召,适应房地产的新变化,满足大家对好房子的渴望,同时稳住房地产的健康发展,买房贷款调整。具体咋调呢?简单来说,如果你想贷款买第一套房,现在首付最少只需要付房价的15%;要是买第二套房,首付也降了,最低25%就行。当然,各地情况不一样,所以央行的地方分行和分支机构会根据每个城市的实际情况,灵活掌握这个首付比例的底线。

第二条:公积金贷款利息少了

紧接着,央妈又宣布,从2024年5月18日起,用公积金贷款买房的朋友们能省点利息了。具体是这样,5年以内或者正好5年的首套房公积金贷款,利率降到2.35%;超过5年的,降到2.85%。如果是第二套房,利率也相应下调,5年及以内的不低于2.775%,超过5年的不低于3.325%。

第三条:利率下限取消,地方自主权加大

最后一条,也是挺重要的,就是不再统一规定首套房和二套房商贷的最低利率标准,把这个权限下放给了地方。换句话说,各地的商业银行可以根据当地的楼市情况和调控要求,通过地方的利率自律机制,自己来决定贷款利率的下限是多少,甚至决定要不要设下限。银行在放贷时,除了参考这个下限,还得考虑经营状况和借款人的信用风险,来定最终的贷款利率。

这一系列操作,可以说是给购房者送来了“及时雨”,无论是首付门槛还是贷款成本,都变得更加亲民了。

房地产圈那是热闹非凡,红包一个接一个,什么以旧换新啦、购房不限购啦、买了房直接落户的便捷,还有公摊面积也给取消了,就是邀请你来挑房、买房。这波操作猛如虎,房地产能借此东风回暖不?

说实在的,现在有钱的依旧任性,钱包瘪的愈发捉襟见肘。大家捂紧钱包,生怕一不小心就被房贷套牢,赚钱不易,谁不想稳妥点呢?回想当年那高高在上的贷款利率,再看看现在这降首付、降利率的架势,刺激楼市消费的心思,明眼人都能看出来。

5月17号中午,央妈连着发了三条大消息,快来瞅瞅是怎么回事。

第一条:买房首付变少了

央妈发话,为了响应号召,适应房地产的新变化,满足大家对好房子的渴望,同时稳住房地产的健康发展,买房贷款调整。具体咋调呢?简单来说,如果你想贷款买第一套房,现在首付最少只需要付房价的15%;要是买第二套房,首付也降了,最低25%就行。当然,各地情况不一样,所以央行的地方分行和分支机构会根据每个城市的实际情况,灵活掌握这个首付比例的底线。

第二条:公积金贷款利息少了

紧接着,央妈又宣布,从2024年5月18日起,用公积金贷款买房的朋友们能省点利息了。具体是这样,5年以内或者正好5年的首套房公积金贷款,利率降到2.35%;超过5年的,降到2.85%。如果是第二套房,利率也相应下调,5年及以内的不低于2.775%,超过5年的不低于3.325%。

第三条:利率下限取消,地方自主权加大

最后一条,也是挺重要的,就是不再统一规定首套房和二套房商贷的最低利率标准,把这个权限下放给了地方。换句话说,各地的商业银行可以根据当地的楼市情况和调控要求,通过地方的利率自律机制,自己来决定贷款利率的下限是多少,甚至决定要不要设下限。银行在放贷时,除了参考这个下限,还得考虑经营状况和借款人的信用风险,来定最终的贷款利率。

这一系列操作,可以说是给购房者送来了“及时雨”,无论是首付门槛还是贷款成本,都变得更加亲民了。

房地产圈那是热闹非凡,红包一个接一个,什么以旧换新啦、购房不限购啦、买了房直接落户的便捷,还有公摊面积也给取消了,就是邀请你来挑房、买房。这波操作猛如虎,房地产能借此东风回暖不?

说实在的,现在有钱的依旧任性,钱包瘪的愈发捉襟见肘。大家捂紧钱包,生怕一不小心就被房贷套牢,赚钱不易,谁不想稳妥点呢?回想当年那高高在上的贷款利率,再看看现在这降首付、降利率的架势,刺激楼市消费的心思,明眼人都能看出来。

就拿买套房来说吧,以前300万的房子,首付至少60万,现在45万就行,这门槛降的可不是一星半点,简直是给购房者大开方便之门。而且商贷利率也不设上限了,银行能自己定,对买家来说,利息负担又轻了不少。贷款实惠,首付少,地方还使劲儿稳房价,说不定房价稍微回调一下,就稳住了,或者在一二线城市,还可能来个逆袭上涨呢。房地产的未来趋势,算是越看越明朗了。

不过话又说回来,现在虽然是买房的好时机,但挑房的眼光可得多看多比较,好房不等人,投资需谨慎。

买房,这可是咱们的大项目,能从利息里省出点来,那可不就是实打实的赚嘛!你瞧瞧,别看这0.25个百分点好像不起眼,但日子长了,省下的可都是咱自己的!

再说,这出台的时机,真可谓是恰到好处。这利率一降,感觉肩上的担子都轻快了不少。

往大了说,利息低了,买房门槛感觉矮了半截,购房者说不定就多了,市场一活络,开发商日子好过了,整个产业链的人都能跟着沾光,共赢的局面嘛!

当然了,这消息还悄悄影响着咱的日常生活。房子,是咱生活的避风港,利率减负,咱们的小日子自然也滋润不少。月供一减,手头宽裕了,周末小游、心仪已久的衣服、偶尔的美食大餐,统统可以安排上。

不过,话说到这儿,我也得给大家提个醒。利率虽好,买房可不能冲动。毕竟是人生大事,得量体裁衣,根据自己的腰包来。别看别人买你也买,更别为了个房本儿把自己搞得债台高筑,那可就得不偿失了。

说个具体的吧,如果用公积金贷100万,分30年还,按等额本息算,这次利率一降,每个月的月供能少个135块,30年下来,总共能省下4万8千5!

这一波大招,确实足够刺激!咱们细细道来它背后的意义。

首先,买房的肩头担子轻了不止一点点。利率下限一取消,银行的手脚放开了,贷款的代价直线滑坡。对于那些紧巴巴过日子的小家小户,这简直是雪中送炭。月供一减负,安家立业的梦想,在这纷扰的世界里,好像突然就不再是梦了。

其次,购房的热情要被重新点燃了。房价能喘口气,市场也跟着活泛起来。购房者们像春雨后的嫩笋,一茬接一茬冒头,给房地产市场添足了新鲜劲儿。开发商的存货少了,钱袋子的压力松绑了,老百姓的购房力全开,房地产这艘大船,准能扬帆再起航,重现生机。

再者说,长远来看,房地产的前景是光明的。跟着市场走的节奏,利率一市场化,不同城市、不同人群的多样化需求都被照顾到了,房地产这行当,稳健前行,未来可期。

总而言之,对咱老百姓是大大的好事,既减轻了购房者的压力,又促进了房地产市场的健康稳定发展。就让我们一起期待吧,在这波红利的推波助澜下,咱们房地产定能重新扬帆起航,为百姓带来更多福祉!

希望这波浪潮能够实实在在的实施,也希望再往后的日子里,能够有更多的好消息传来。

来源:天秤味的lucy

END

你的点赞是我最大的动力

往期笋盘、资讯

关注《世佳置业·折扣房》,与您或朋友一起分享更多“折扣房”资讯!多谢!