汽车金融服务费:维权难,标准缺失,行业亟待改革

作者:admin | 分类:二手信息 | 浏览:53 | 时间:2024-07-14 12:05:10西安奔驰女车主“坐在引擎盖上”维权事件,揭开了长期存在的汽车金融服务收费的盖子。车主们在激动之余,希望通过这一里程碑事件的推动,让他们为所谓的“金融服务费”支付的“冤枉钱”得到合理解释,甚至引发行业收费标准的改革和净化。

然而,除了那位奔驰女车主因为特殊原因拿到了金融服务费的退款外,尚未有车主“事后维权”成功拿回金融服务费的案例。即便是在西安奔驰事件最激烈的时候,湖南一家汽车销售服务公司也逆舆论潮流而动,将金融服务费从贷款额的3%提高到了6%。

尽管公众批评,汽车金融服务费仍然坚挺

可以说,到目前为止,无论是汽车厂商、汽车金融机构、监管部门还是相关行业组织,对于没有金融牌照的汽车经销商收取金融服务费是否合法,都尚未给出令人信服的解释。在西安奔驰女车主维权后,全国工商联汽车流通商会通过“全国工商联汽车流通商会新能源汽车分会”公众号发布《中汽协:汽车经销商收取服务费并不违法》文章称:“就这一问题,中汽协已与法律专家、相关部门充分沟通,可以明确,汽车经销商收取服务费并不违法。”

“不违法”的说法无法说服消费者,但有关部门对于经销商收取金融服务费的现象并未做出有力的反驳,这或许也是很多车商在舆论压力之下仍不整改这一收费行为的原因。

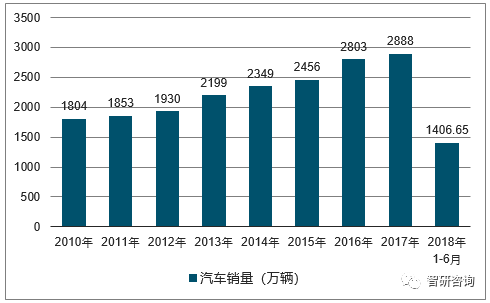

众所周知,连续28年增长的中国新车销量在2018年首次出现“负增长”,2018年全年汽车销量较2017年下降2.8%,其中乘用车销量下降4.1%。随着新车消费市场逐渐饱和,汽车产业链的盈利点将向二手车市场和汽车后市场转移,即汽车消费金融、保险服务、汽车维修保养等。

2010年至2018年6月中国汽车销量走势图(来源:智研咨询)

与新车市场形成鲜明对比的是,二手车市场却稳步增长。数据显示,2018年,全国二手车交易总量为1382.19万辆,同比增长11.46%。

根据《2018年中国汽车消费金融发展报告》,以银行、主机厂为主导的“新车消费金融”渗透率在2018年提升至40%,较2013年的13%增长3倍多。相比之下,以新兴力量为主导的“二手车消费金融”在电商、新零售等创新模式的推动下,近两年迅速崛起,2017年二手车消费金融渗透率达28%,预计2020年将提升至37%。

随着消费观念和认知的变化,受教育程度较高的年轻人成为二手车市场消费的主力,更注重性价比而非新旧。加之年轻人消费贷款意愿明显加强,对汽车金融服务的需求明显增加。报告认为,消费者特别是新生代消费群体对汽车金融服务的需求将带动整个汽车行业的持续增长。

首先我们来看汽车行业第一个新的增长点——二手车市场。自2013年互联网+二手车概念兴起以来,以瓜子二手车、人人车、优信为代表的二手车电商纷纷以巨额资金入场。近年来,敢于烧钱的二手车电商龙头们轮番占领观众视线,电梯、地铁公交站、电视综艺、电影院等我们能看到的所有广告位,广告大战可谓史无前例。瓜子二手车成功播撒了“省去中间商,让利给消费者”的理念。然而,除了通过广告大战占领消费者心智之外,各家公司早已通过补贴、折扣等手段争夺市场。可以说,二手车电商的成长史就是一部烧钱史。

但靠烧钱争夺市场的模式最终失败了。据中商产业研究院统计,截至2018年底,共有17家二手车电商平台倒闭,资金不足是主要原因。

因此,头部二手车电商告别烧钱时代,探索新模式,进入转型期。在2018年关闭线下城市站点、大量裁员后,人人车在今年初推出轻资产“合伙人制”,即公司提供品牌、技术和资源,鼓励下岗员工通过在人人车平台购买车主信息成为合伙人。人人车设立8000万元专项扶持基金,帮助合伙人开展担保售车、提车等业务。事实上,成为人人车加盟商的合伙人,盈亏自负。虽然人人车合伙人模式备受争议,但其缓解人人车“重资产”资金压力的目的显而易见。

瓜子二手车称无中间商赚取差价利润,涉嫌虚假广告

一直宣称“没有中间商,赚取差价”的瓜子二手车,在C2C模式摸索了几年之后,也摇身一变,变成了“中间商”瓜子二手车瓜子金融,赚取差价。2018年下半年,瓜子开始斥资数百亿元,在全国范围内打造百余家精挑细选的直营店。瓜子选择了一条与人人车截然相反的重资产道路。对于瓜子二手车创始人杨浩勇来说,这是瓜子通过新零售思维对商业逻辑的一次转型。

在瓜子二手车的C2C模式下,买家需要和瓜子销售顾问约好去卖家家看车,或者去传统二手车交易市场,买卖体验差且效率低。但在瓜子二手车选车店,买家可以获得像选车超市一样的购车体验。瓜子二手车向卖家和买家分别收取一定比例的服务费,服务项目包括车辆检测、深度清洗、售后保障等。这样一来,即便赚了“中间商差价”,但相比高昂的场地租金、获客成本等显性成本,瓜子二手车依然难以盈利。

商业模式千变万化瓜子二手车瓜子金融,但本质都是一样的,尤其是在高度成熟的汽车产业链中。即便是在互联网二手车+新零售的时代,瓜子二手车模式的盈利创造依然依赖于后市场服务和汽车金融服务。据说,瓜子二手车在尝试线下新零售模式后,其汽车金融渗透率达到了40%左右。

瓜子金融解决方案页面“不明确”标明设备服务费、咨询费、管理费等费用

事实上,除了瓜子二手车这样的线下零售商,毛豆新车、有信新车、秒友汽车、大搜车、蛋哥汽车等汽车电商也纷纷推出线上分期融资业务。拥抱汽车金融,成为多年来一直苦苦寻找合适盈利模式的二手车电商的唯一选择。

这种情况与消费者希望整顿中间商收取金融服务费的愿望背道而驰。在实际业务操作中,中间商会与银行、持牌消费金融公司合作。金融机构一般会让出一部分利息收入,但中间商却转身向消费者索要“金融服务费”。从服务内容来看,无非是帮助客户申请金融贷款、提交审核材料等。提供这些服务的费用很低,远低于客户支付的服务费。这种扭曲的收费标准很难让人信服。消费者愤怒的并不是金融服务费本身,而是中间商两头吃的丑陋。

但如果取消中间商收取金融服务费的环节,靠此获取主要利润的瓜子二手车乃至整个汽车销售行业将如何生存?这是一个像“我们从哪里来、到哪里去”一样难以回答的问题。

【本文参考尚街财经、鼎科技、中国经济报、亚洲新闻报、中国焦点、零一财经、同花顺财经、光明在线、36氪、第一财经等媒体文章,如有侵权请联系我们删除。】