企业支付方式及税务处理指南:对公账户使用与个人所得税代扣代缴详解

作者:admin | 分类:二手信息 | 浏览:50 | 时间:2024-11-30 14:05:13你好!您提交的在线留言咨询已收到,回复如下:

没有具体文件规定“付款方式”。如果您公司的交易对象是自然人,您可以根据实际业务情况支付至其个人账户。同时建议贵公司使用对公账户办理收付款手续。企业发生支出时,应当取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。抵扣券具体规定请参考以下文件。

个人取得利息、股息收入的,由支付人作为扣缴义务人,按照规定代扣代缴个人所得税。税务机关按照税法规定确定纳税人,但不干预买卖双方关于交易税款实际承担人的相关约定。

纳税人取得利息、股息、红利所得,扣缴义务人未扣缴税款的,应当在取得所得的次年6月30日前,按照有关规定向主管税务机关申报纳税;并提交《个人所得税自助纳税申报表(表A)》。

文件依据:

……

以上回复仅供参考,具体以国家相关政策法规为准!感谢您的咨询,祝您生活愉快!

从税务局的回复中,我们可以提炼出两个要点:

1、公司可以向个人账户付款,但需要有合理的商业目的支持;

2、企业作为扣缴义务人,个人账户支付的款项属于个人所得税应税项目的,需要代扣代缴个人所得税。

换言之,“转公改民”并不是一条不可触碰的红线。只要有合理的商业目的就没有问题!

在这8种情况下,“公转私”,

您可以充满信心和大胆地进行财务变革!

在这8种情况下,公转私是合法合规的:

1、支付工资、薪金

公司每月将工资薪金通过对公账户发送到每位员工的个人卡上,并已代扣代缴个人所得税。

税务相关提示:

企业支付职工工资时,应当履行代扣代缴义务,按3%至45%的税率代扣代缴个人所得税。

2、员工差旅费报销

公司通过对公账户将出差差旅费报销或备用金划入员工出差个人账户。出差回来后,按实际费用报销,超出部分退还,超出部分报销。

税务相关提示:

符合条件的“差旅费”不属于工资、薪金所得,不缴纳个人所得税。

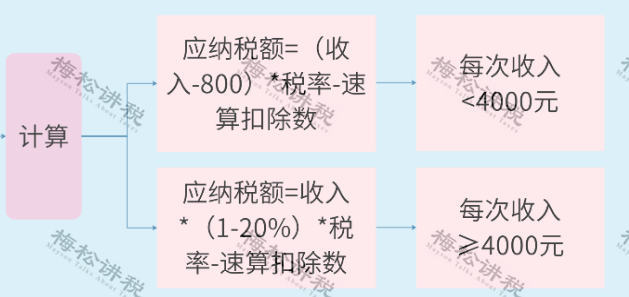

3. 向个人支付服务报酬

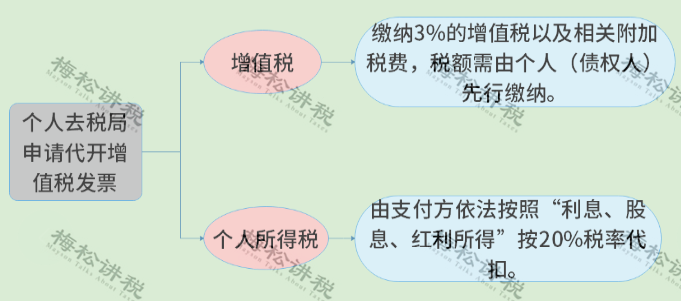

公司通过企业账户支付个人劳动报酬,并已代扣代缴个人所得税。

税务相关提示:

企业需要取得合规发票才可以进行税款扣除。申请临时税务登记且月收入在15万元(每季度45万元)以下的个人,免征增值税;企业每次支付劳动报酬,应按20%征税。预缴个人所得税按40%~40%的税率扣缴,计算方法如下:

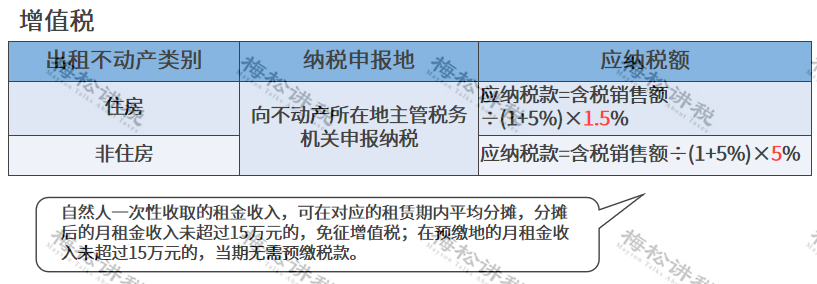

4、自然人采购

公司向自然人(含个体工商户)采购物资或租赁房屋、土地等,并取得合规发票。在这种情况下,公司可以通过对公账户将钱转给个人卖家。

税务相关提示:

公司需要获得合规发票才能抵扣税款。

附:个人租赁住房税收影响分析。

5. 返还个人贷款

公司通过公司账户偿还个人贷款,包括股东或其他自然人的贷款。

税务相关提示:

如果贷款有利息,公司需要代扣代缴20%的个人所得税北京二手车交易税怎么算,并取得合规发票才可以税前扣除。个人申请代理发票需缴纳增值税及其他相关税费:

风险提示:公司长期向股东借款尚未偿还,存在账外资金返还嫌疑。一旦经审计北京二手车交易税怎么算,将涉嫌隐匿收入等违法行为。建议及时清理。

6. 对个人进行补偿

公司按照合同、协议或法院判决通过公开账户向相关个人支付违约金、赔偿金等款项。

税务相关提示:

违约金收入属于价外费用的,应当计入销售收入,并与增值税、个人所得税等一起计算缴纳。

七、公司向股东分配利润

公司将税后利润以股息形式分配给个人股东,并代扣代缴个人所得税。

税务相关提示:

公司支付股息时,须就“股息、红利所得”按20%的税率代扣代缴个人所得税。

八、个人独资企业利润分配情况

个人独资企业将税后利润通过对公账户划转给个人独资企业负责人。

税务相关提示:

个人独资企业取得的营业收入,应先缴纳个人所得税,税率为5%至35%。

在这些情况下,“公对私”,

可以省税!

另一位朋友说,你提到的这些方法都需要纳税。老板说用自己的钱还是要交税的。真是损失惨重啊!

下面,小编整理了两种节税“公转私”的方法,供大家参考:

1、利用年终奖金税收优惠政策,合理规划老板的工资和奖金

年度一次性奖金可单独计算个人所得税。我们可以合理利用这个优惠政策来规划老板工资和奖金的支付。

【例子】

老板发年终奖36000元。按照年终一次性奖金的计算方法,需缴纳个人所得税1080元,税负仅为3%,远低于“股息红利收入”20%的税率”。

当工资和奖金都发放的时候,工资和奖金应该如何分配才能节税呢?这里有一个表格供您参考:

序列号

年应纳税所得额(表中简称Q) 注①

年终奖金最佳数量

36000≤Q

36000

≤Q

≤Q

≤Q

≧

注①:

年应纳税所得额=预计年收入(含年度一次性奖金)-6万-各项扣除项目

请注意,此方法有局限性:

1、一个纳税年度内,每个纳税人只能使用一次该计税方法;

2、“年终一次性奖金”的计税办法执行至2021年12月31日。自2022年1月1日起,所有年终奖金纳入综合所得合并纳税计算。赶紧抓住政策我的小尾巴~

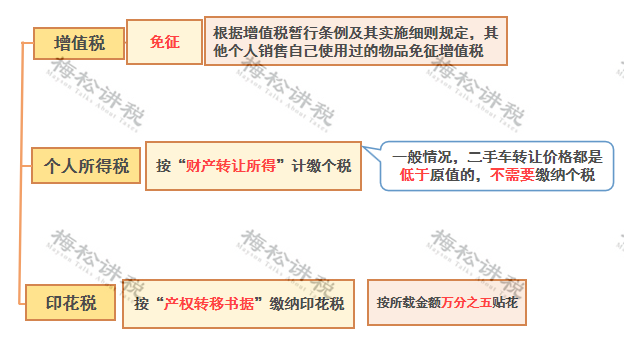

2.老板将个人资产出售给公司

个人出售二手物品时,无需缴纳增值税。由于二手物品的价格通常低于原值,因此不需要缴纳个人所得税。他们只需要缴纳0.5‰的印花税。税负可以说是很低的。已经~

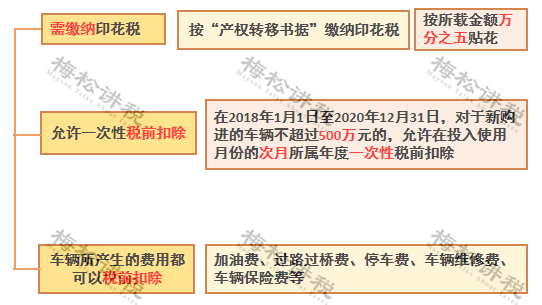

而且,企业购置固定资产单价不超过500万元的,可一次性在企业所得税前扣除。如果购买车辆,车辆发生的各种费用也可以在税前记录和扣除。

【例子】

老板向公司出售一辆个人使用的二手车。该车原值150万元,售价100万元。老板和公司各缴纳印花税500元(100万元*0.5‰=500元),合计1000元。 ,税负仅为1‰,这还不包括企业可抵扣的企业所得税。

同样,这种方法也有局限性:

1、公司购置的资产需要用于正常的生产经营活动。

车子转让了但还是给老板自用是不行的。不仅汽车成本不能税前扣除,出售汽车的合理性也会受到税务机关的质疑;

2、由于老板和公司之间存在关联关系,采购和销售属于关联交易,价格必须公允,否则也会被税务机关审核并补税。

视频打卡:企业购买“老板员工车”涉税分析。

关于“公对私”

这些监管政策你一定要知道!

虽然允许“公转私”,但相关部门对“公转私”的监管却从未放松过!

1、税务机关的监管:

税务机关有权从银行等财务部门获取公司的银行流量数据。届时,“公转私”的交易必然会落入税务稽查人员的法眼——这种向个人转移的性质是什么?是否有代扣代缴个人所得税? ……

2.执法机构的监督:

除了税务部门的监管外,中国人民银行也出台了相关政策,主要目的是防止不法分子利用企业账户进行洗钱活动。

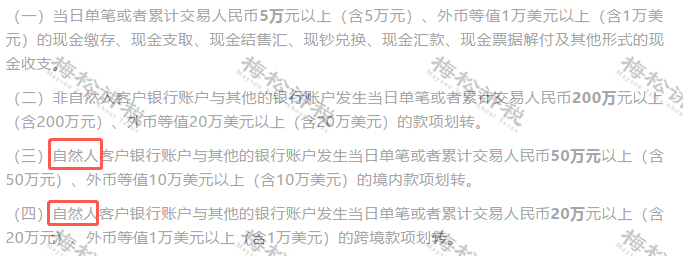

一、《金融机构大额交易和可疑交易报告管理办法》第五条规定,金融机构应当报告下列大额交易:

累计交易金额以客户为基础,按资金收入或支出单方计算并报告。

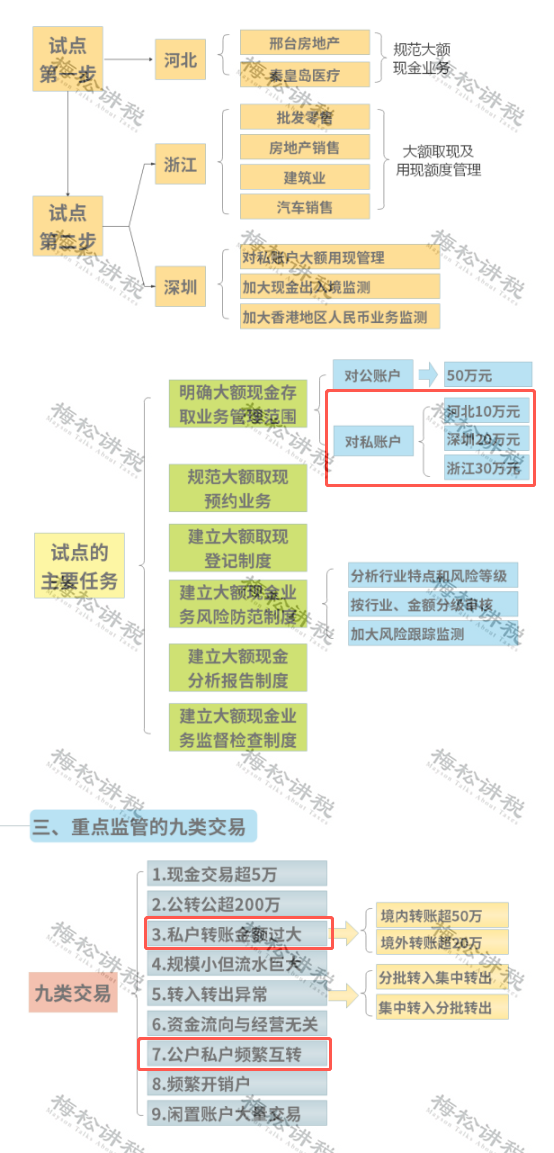

2、中国人民银行去年发布了《中国人民银行关于开展大额现金管理试点的通知》。 2020年7月起,在河北省、浙江省、深圳市开展大额现金管理试点,具体如下:

因此,企业在合法经营的前提下,也应注意不要将银行账户借出,防止不法分子有机可乘!

注:美松税务是彩春(北京)科技有限公司旗下致力于打造优质税务内容的团队。服务内容包括:文章、课程、图片、书籍等。

来源:财经第一课堂、税务大讲堂、梅松税务讲座、税务台、财务经理、税务经理整理发布