从9月“政策市”到目前“豪宅市”,楼市外部环境已发生深刻变化!以前热衷打新(有倒挂,买到赚百万),现在瞄准二手(正挂开启后,新房越来越贵)。。。按常理逻辑,看房需求增加,二手房应该涨价才对,相反,二手不但没涨,且跌的一个比一个惨!不知大家注意到没有,四季度以来,南京头部板块、二线核心区域新房价格屡创新高,二手房却跌跌不休。伴随着市场下行,一些板块二手房价格回调,部分板块倒挂甚至已经消失,转而成为了“正挂”:新房和二手房价格开始打平,甚至比二手房还要贵了。

上周南京多盘齐领销许,最终只有两盘摇号,分别是河西青奥滨江2000万级起步的天琴华樟和城东月牙湖洋房金基瞻月府,两盘均为“千万级”豪宅。其中天琴华樟首开入市,一次性推出三栋楼124套房源,销许均价75239元/㎡,最贵一套为3#楼2301,建面约628㎡顶跃大平层,93747元/㎡,总价也是最高,达到5888万。报名结果显示,有218组成功报名,倘若当天卖完,那么意味着首开即收官!

金基瞻月府第四次入市,无需多言,前面已三开三捷,是南京为数不错“逢开必摇”的主城稀缺洋房产品,在当前分化市场下可谓走出了独立行情。除了河西,雨核纯新盘——建发璞云尤为特别,首开推出1/3#楼,208套房源,销许均价46227元/㎡,最贵一套49681元/㎡(逼近5万),总价约714万。项目于上周末开盘,因首开给出超多优惠福利,折扣后总价仅390万起。据开发商消息,最终208套房源卖出了150套房源,去化7成。

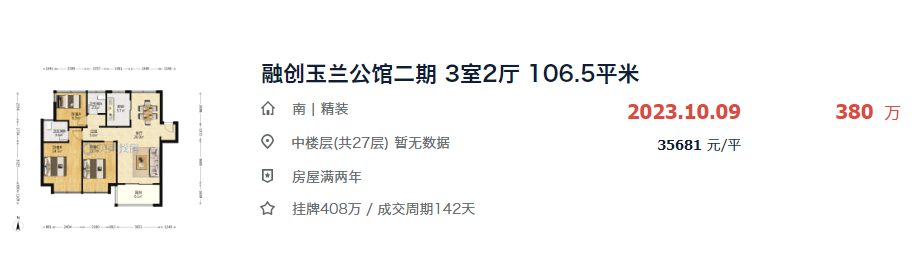

一个位于河西青奥滨江,南京房价金字塔顶端,此前中宁府首开,最高单价也不过8万多,总价4200万左右,到了天琴华樟单价一度高达9万3,总价超5800万,天琴华樟的入市,标志着南京豪宅新纪元开端!而雨花核心区引发关注则是因为涨幅,去年金基、华润均价也不过4.1-4.4万/㎡,今年随着万科、建发进驻,板块新房均价跃升了2000-3000元/㎡,尤其是建发新中式大宅,更是将雨核品质带上了新台阶,拉高了市场期待值!河西青奥滨江、雨核,可以说是南京全面实现了房价正挂的区域,新房售价普遍高于二手房,前者地段优越,资源精华汇聚,南京豪宅NO.1;后者产业基础扎实,配套兑现力强,加之土拍热度加码,未来走势相对明朗!

从最近流入市场的次新房成交价来看,卖房打新压根没想象中那么赚钱。城南小行人气摇号热盘——仁恒城市星光,前不久刚卖出首套二手房,99㎡3室2厅房源,在降价30万后,以单价43435元/㎡、总价430万卖出。这个价格显然是未达预期的,仁恒城市星光2020年开盘,当时首开均价4.4万/㎡,部分达户型价格4.6万/㎡,加上三年房贷利息,前房东以43435元/㎡售出,已属于亏本卖房。记得星光今年6月交付时,当时99㎡户型报价一度突破5.5万/㎡,时隔不过四个月,如今99㎡户型仅以4.3万/㎡成交,不得不说,现实成交与当初目标定价有着将近1万/㎡的价差。另外,河西南一代红盘——河西金茂府成交了一套建面约224.47㎡房源,挂牌总价1488万,最终成交价1340万,相当于房主降价148万,成交单价约59697元/㎡,成交周期124天。

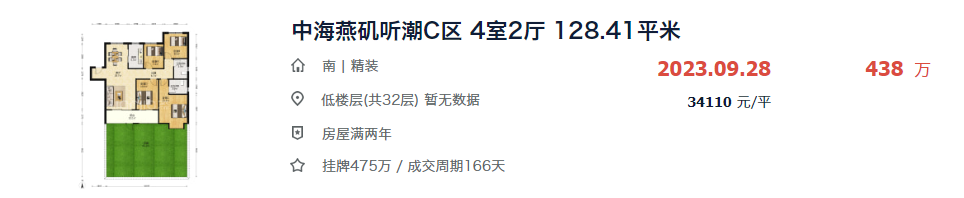

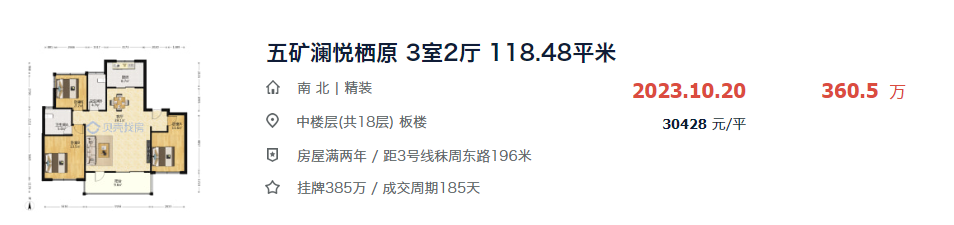

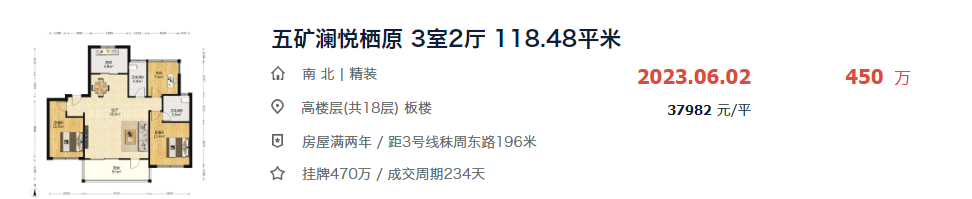

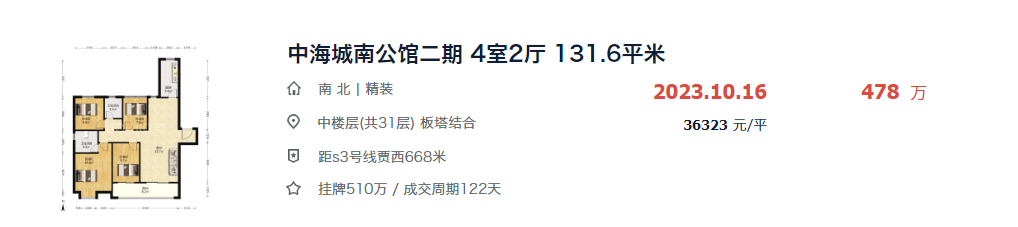

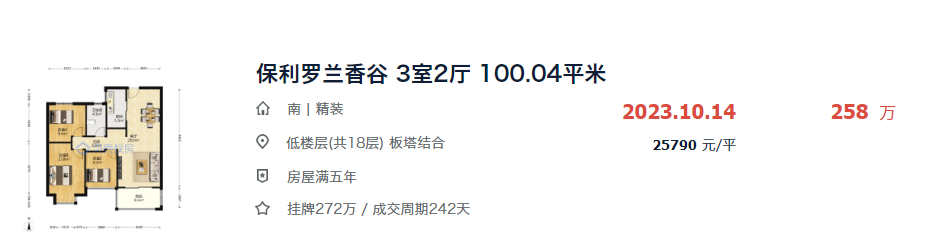

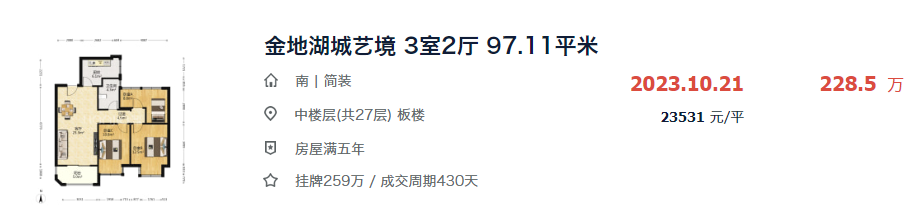

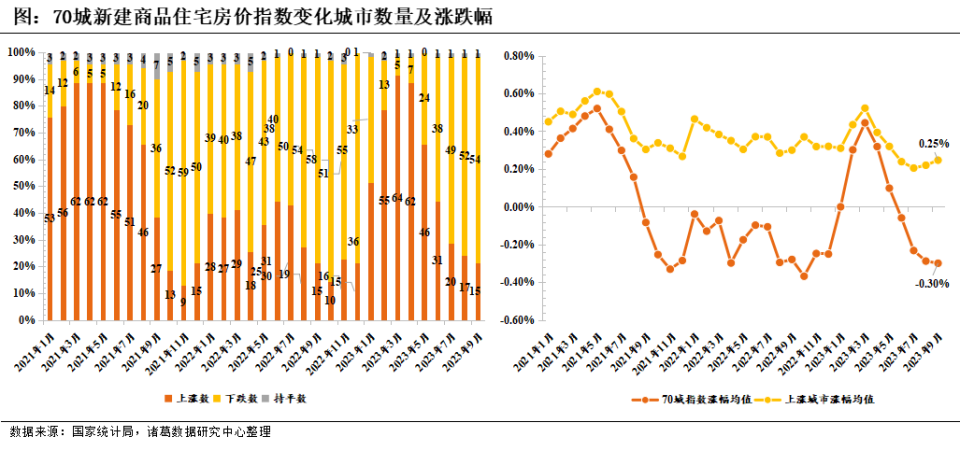

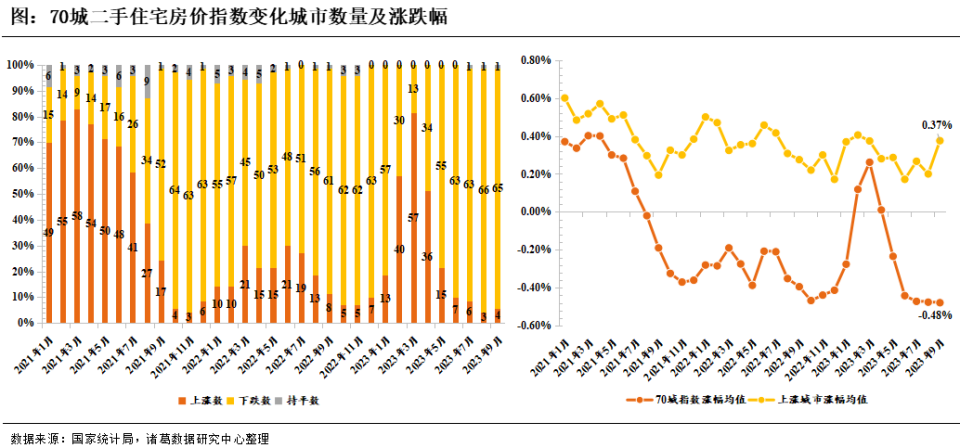

这套建面约224.47㎡房源,2020年6月开盘入市,销许均价5.2万/㎡,首付8成,验资630万。当时就有人喊话三年后二手房冲10万/㎡,目前以不足6万/㎡价格成交,妥妥被现实重锤!试想网红盘都这样,更何况是那些不用摇号,甚至没有稀缺资源支撑的楼盘,随着正挂趋势蔓延,有些区域二手房价还会跌!今年10月,燕子矶品质次新房——仁恒公园世纪卖出首套二手房,户型建面约134.75㎡,成交总价为565万、成交单价41930元/㎡。据了解,仁恒公园世纪2020年开盘,首开均价为38900元/㎡,三年过去,业主“冲5”计划落空。仁恒之外,区域内大部分二手房成交价,已回落至3.3-3.5万/㎡之间。而板块内以保利国贸璟上、华发四季雅筑、星叶燕尚玥府为主的新盘售价普遍在3.6-3.8万/㎡,一二手房正挂趋势显现。再如,上秦淮二手房价已跌至2.6万/㎡,新房价格却在3.5万/㎡左右。靠近地铁口的五矿澜悦栖原,前不久成交了一套118㎡三房,房东最初挂牌价385万,最终在降价25万后,以360.5万卖出,成交价30428元/㎡。前两年3万+进场的投资客,3千多的倒挂没了,反手卖掉还亏了30%的价差,欲哭无泪。而同样户型,今年6月份成交价3.7万/㎡,总价450万!对比之下,短短4个月降了110万。雨核正挂全面反超二手,中海城南公馆、龙湖天钜二手成交价3.5-3.7万/㎡,尤其是中海城南公馆二期高层,已跌破当年买入价。仙林湖,除了高科紫薇堂、新城璞悦钟山等叠墅项目,目前还保持4万/㎡以上成交价外,保利罗兰香谷、金地湖城艺境,高科荣境二期,这几个老小区高层纷纷回落至“2字头”,最低成交价跌至2.3万/㎡,这个价格比目前区域新房入市价格要低1万/㎡。只能说在,未来三年会有更多二手房流入市场,到时候竞争更加激烈!想要重回二手房价巅峰,目前来看近几年内希望渺茫。结合今年土拍用地指标变化可以看出:一边是新房流入市场后,传说中的倒挂终究成为泡沫;一边是最高毛坯限价取消,如今新房不断上涨。二手跌,新房涨,南京“打新”正面临着严重塌方的可能!事实上,正挂才是合理的,哪有二手比新房贵的道理呢?这些年来,政府一而再再而三限价,从而刺激了一手市场的消费。但是大家不要忘了,羊毛出在羊身上。而且倒挂带来的后果就是成本压缩。导致最近这两年新房wq事件不断,交付质量都不达标,饼画太大,现在都收拾不了。所以在近几年一手“倒挂”的美好设想中,很多购房者都分流至一手市场;事实是是否真的能倒挂,并非看买入时候的价格,而是出售的时候真正能卖上的价格。9月份数据已然明了,根据国家统计局发布的《2023年9月份70个大中城市商品住宅销售价格变动情况》来看:- 新建商品住宅价格环比上涨的城市有16个,同比上涨的城市有25个;

- 二手住宅的价格环比上涨的城市仅5个,同比上涨的城市仅3个。

从房价变动数据来看,新房的价格上涨的城市在增多,似乎有了企稳的迹象;但二手房的价格却仍是不容乐观,无论是环比上涨还是同比上涨的城市都是个位数。而我们要知道,真正能够体现市场真实情况变化往往就是二手房的价格。至于为什么,相信大家都心知肚明。

“金九”的情况似乎并不太好,那“银十”呢?虽然目前国家统计关于房价变动的数据还没有发布,但是一些房地产的专业已经有部分数据发布出来了,基本上可以一窥全豹。

据某房产机构数据显示,10月百强房企单月销售额同比下降33.5%,环比降7.5%;虽然统计是百强房企的销售情况,但是百强房企的市场表现也基本上能够代表市场的基本状态。整体来说,市场表现依然疲软。没有明显的反转迹象。但是,8月份之后,楼市利好政策是一波接着一波,而9月、10月基本上都是在利好政策覆盖下推进,应该说现在政策支持力度还是相当大的,在如此大的力度下,市场反应仍远低预期,可想背后的难度。。。正挂区域还有很多,本文主要盘点了市区部分,远郊大部分地方都正挂了。比如禄口,江宁滨江,城东汤山,雨花板桥、雨花滨江,再比如曾经大火的江核……新房倒挂也好,正挂也罢,切勿脱离楼市的底层分析框架去盲目跟风。一个新房交付进入二手市场,将在所在板块依照品质排序进行定价。经过这轮楼市分化,板块价值已经不能单独看地理位置,并不是河西一定比城东强,有时候价格洼地并不等于价值洼地。板块内部来看价值,就是拼品质,或者说是拼综合素质。品质包含诸多方面,产品自身设计、配套、周边环境、学区、物业服务……并不是房龄最新的最贵,而是综合素质最高的最贵。可以确定的是,因为前几年限价压缩质量的项目,倒挂大概率是实现不了。至于买新房是不是一定比二手好,这个没什么绝对答案。买入价格、交付时间、房企实力、未来配套兑现等要综合考量。