二手房月报(202310):假日影响成交暂缓,刚需占比出现回升

作者:admin | 分类:企业名录 | 浏览:21 | 时间:2023-11-09 14:39:17摘 要

10月份成交有所回落,再度回到1.3万套附近。成交量下降原因一是10月受国庆假期影响,大家纷纷出游暂缓看房购房;二是9月受认房不认贷政策利好影响,不少之前积压的意向需求集中释放,使得成交量短期冲高,现成交节奏逐步恢复常态。

从链家近几周的带看量来看,周度带看依然维持在8月份的水平,甚至略高,说明市场需求并未出现大幅下滑。只是从带看到成交有一个时间转化的过程。

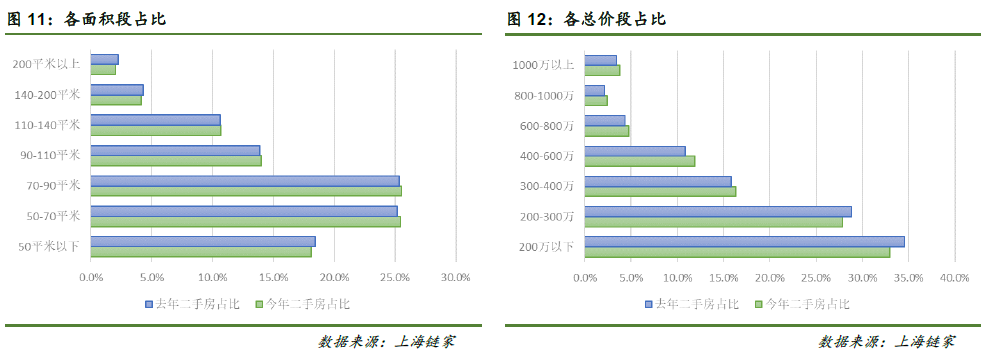

从成交类型来看,今年前10月,50-110平的成交占比增加,其中,50-70平的占比25.4%,较去年同期增加了0.3个百分点。从总价段来看,300万以上的成交占比增加,其中,400-600万的占比11.9%,增加了1.1个百分点。

正文:

据上海链家研究院的监控数据显示,10月份全市共成交二手房1.33万套,环比下降13%,同比下降19%;成交金额442亿元,环比下降18%,同比下降18%;套均总价332万元/套,环比下降5%,同比增长2%;成交均价40670元/平,环比下降3%,同比增长3%。

2023年前10月,全市二手房累计成交金额5037亿,同比增长19%,成交套数15.07万套,同比增长15%,套均总价334万元/套,同比增长4%,成交均价40352元/平,同比增长3%。

01

10月份成交有所回落,再度回到1.3万套附近。成交量下降原因一是10月受国庆假期影响,大家纷纷出游暂缓看房购房;二是9月受认房不认贷政策利好影响,不少之前积压的意向需求集中释放,使得成交量短期冲高,现成交节奏逐步恢复常态。

从链家近几周的带看量来看,周度带看依然维持在8月份的水平,甚至略高,说明市场需求并未出现大幅下滑。只是从带看到成交有一个时间转化的过程,预计年末成交量未必会出现进一步的下降。

此外,从成交结构来看,刚需产品的成交占比再度回升。考虑到此前受政策影响,不少业主挂出刚需盘,存在置换打算,若刚需客群能持续入市,有望打通置换链条,使得成交能够保持一定的活跃性。

02

从分环线的成交量来看,10月份中环内成交3962套,占比30.2%,较9月份增加了1.3个百分点;郊环以外占比增加了0.7个百分点。2023年前10月,中环以内的成交占比28.4%,较去年增加了1.8个百分点,中环以外成交占比下降,外郊环间下降较多。

从分环线的均价来看,10月份除郊环以外均价环比增长2%,其余环线下跌,内中环间环比下降4%。2023年前10月,郊环以外均价同比下跌3%,外郊环间同比增长4%,中环以内同比持平。

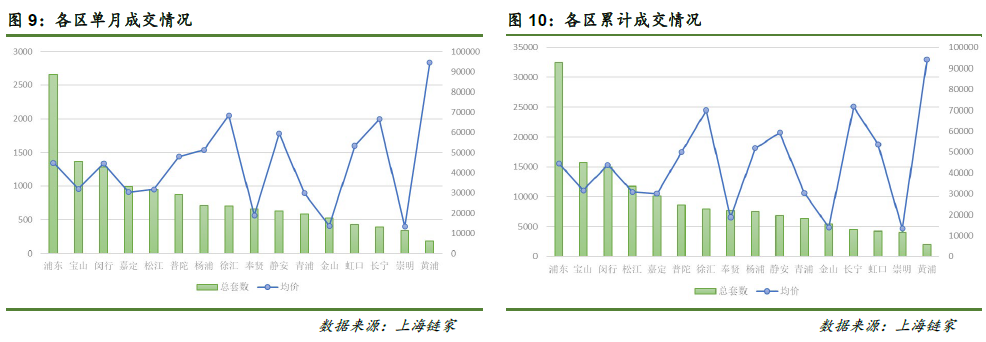

分区域来看,10月份成交量TOP3区域为浦东、宝山和闵行。从环比来看,崇明、黄浦和青浦环比仅下跌1%,松江、浦东和闵行环比下跌较多。2023年前10月,成交量TOP3区域为浦东、宝山和闵行。从累计同比来看,增长较多的为崇明、徐汇、黄浦等。

从成交均价来看,成交均价TOP3区域为黄浦、徐汇和长宁。从环比来看,杨浦环比增长2%,嘉定和奉贤环比持平。青浦、黄浦和徐汇环比下跌较多。2023年前10月的累计同比来看,黄浦和闵行同比增长较高。

分板块来看,10月份板块销量TOP5为嘉定主城区、金山新城、南桥新城、周康和光新。今年前10月,板块销量TOP5为南桥新城、周康、金山新城、嘉定主城区和惠南。

03

从成交房源的面积段来看,10月份70平以下的刚需成交占比回升,占比43.7%,较9月份增加了2.4个百分点。今年前10月,50-110平的成交占比增加,其中,50-70平的占比25.4%,较去年同期增加了0.3个百分点。140平以上的占比6.2%,减少了0.3个百分点。50平以下的占比18.1%,减少了0.3个百分点。

从总价段来看,10月份200万以下的占比34.1%,较9月份增加了2.9个百分点。800-1000万的占比2.7%,增加了0.2个百分点。今年前10月,300万以上的成交占比增加,其中,400-600万的占比11.9%,增加了1.1个百分点。此外,300-400万、600-800万、1000万以上等总价段的占比各增加了约0.5个百分点。而300万以下的占比60.8%,减少了2.6个百分点。

长按关注我们

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为上海链家研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。