上次,我们谈了如何看待二手房抛盘?并给出用抛盘-关注-交易的逻辑来研判二手房的健康度及对一手房的冲击。

本次,我们采用贝壳网的挂牌及交易数据,随机选取中国十大重点城市进行对比分析,聊聊他们的一些差异。

首先,我们整体预览下,

2022年10月10城二手房挂牌量及变化情况:

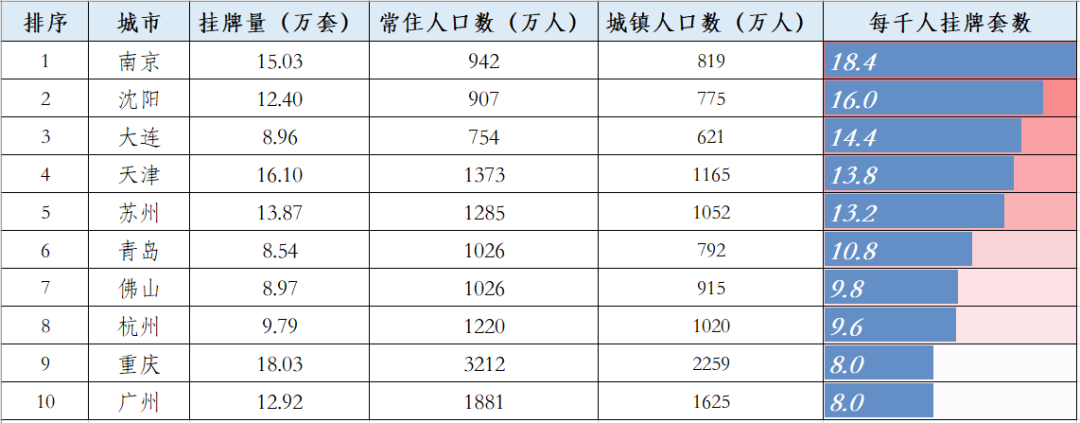

有几个数据可以重点关注下,10个城市平均挂牌套数是12.46万套,同比增加57.4%,其中广州、佛山、南京的增幅较大。所以,需要说明的是过去1年整体市场都在快速下行,所以从城市自身看的话,体感基本都是很惨的,比较的目的在于找到相对好的,识别当下所处的阶段,未来可能变好的。住房是供给,需要结合潜在需求研判抛盘量,即相对“人”的多少。具体而言,我们选择城镇人口会相对准确一些,因为部分地域城镇化水平低,会受到一定干扰,也可以同步考虑户均人口,用套数/户数。很多人会用销量去评估供给,需要注意的是销量具有很强的周期性,建议采用一个完整的周期去评估供给,得到真实的“库存周期”。如果用短期的销售去评估(如最近3个月、6个月或者1年),那等于假设了市场运行是线性的,显然是错误的。2022年10月10城二手房挂牌量情况: 在我们统计的典型的10大重点城市中,出人意料,南京每千人挂牌量最大,每千人挂牌套数为18.4套。第2-4名沈阳、大连、天津基本都是北方城市,应该比较符合大家的认知。但供给量大,不一定就风险大,还得结合当前潜在需求来看。首先需要解释下关注的重要性,它是交易的先行指标,具有一定的预测价值。一套房需要快速地达到交易,首先要有客户关注,再是实地看房,最后是价格洽谈等过程,是个高度正相关的指标体系。

在我们统计的典型的10大重点城市中,出人意料,南京每千人挂牌量最大,每千人挂牌套数为18.4套。第2-4名沈阳、大连、天津基本都是北方城市,应该比较符合大家的认知。但供给量大,不一定就风险大,还得结合当前潜在需求来看。首先需要解释下关注的重要性,它是交易的先行指标,具有一定的预测价值。一套房需要快速地达到交易,首先要有客户关注,再是实地看房,最后是价格洽谈等过程,是个高度正相关的指标体系。

比如,我们习惯于说有量无价、有价无市,反应的是交易双方之间的博弈,量的波动先于价也通常是市场的普通规律。说到量价,经过此次行业调整,我们应该认知到的是:不是地价决定房价,而是房价决定地价。需求是个巨大的弹性因子,不是需要区分改善和刚需,而是刚性与弹性需求。它们的差异在于对住房的紧迫度和必要性,不是总价支付力,如果不紧迫、必要性不高,过去拿来买房的钱,就很容易会拿去存银行、或者做其他投资配置,过程中退房的概率也更高。

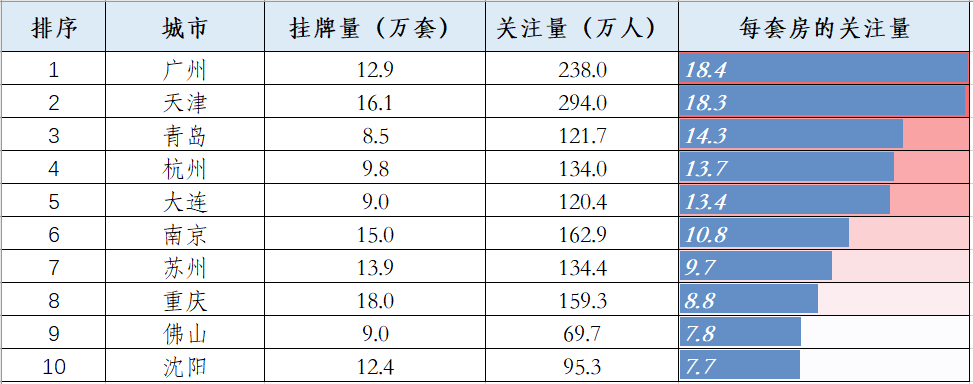

刚性需求才是一个城市基本盘,具体可以延展出以下刚性需求:最近还有人开玩笑的>10分钟的核酸路程问题,如果小于5分钟,可以成为一个溢价因子。2022年10月10城二手房关注量情况: 沈阳相对人均挂牌量不多,且关注量很少,每套房关注量仅7.7人,可以理解为“无人问津”“房多客少”是个常态情景,佛山、重庆也不太乐观,挂牌多、关注少。这个需要定义什么叫“容易出手”?经过一些研究和讨论,我们是这么定义的:年度成交率:2022年成交占2022年10月挂牌总套数成交率越高、折扣率越低、成交周期越短,说明越容易出手。2022年10月10城二手房成交量情况:

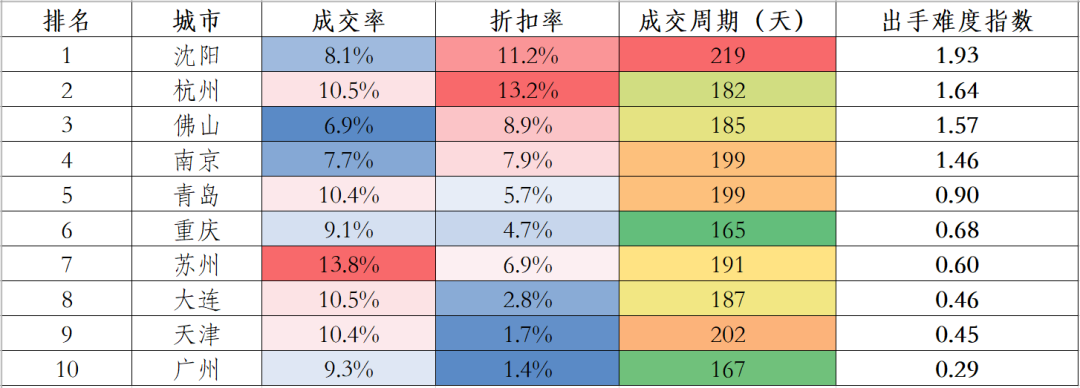

沈阳相对人均挂牌量不多,且关注量很少,每套房关注量仅7.7人,可以理解为“无人问津”“房多客少”是个常态情景,佛山、重庆也不太乐观,挂牌多、关注少。这个需要定义什么叫“容易出手”?经过一些研究和讨论,我们是这么定义的:年度成交率:2022年成交占2022年10月挂牌总套数成交率越高、折扣率越低、成交周期越短,说明越容易出手。2022年10月10城二手房成交量情况: 为了便于比较,我们将平均难度设置为1.0,可以看到广州相对来说容易出手0.29,沈阳出手难度系数高1.93。

为了便于比较,我们将平均难度设置为1.0,可以看到广州相对来说容易出手0.29,沈阳出手难度系数高1.93。- 杭州:需要降价13%,或许是受到新房的冲击,不降价就很难出手;

- 佛山/南京:成交率低,挂牌100套,今年才成交7套左右,观望/博弈情绪明显。

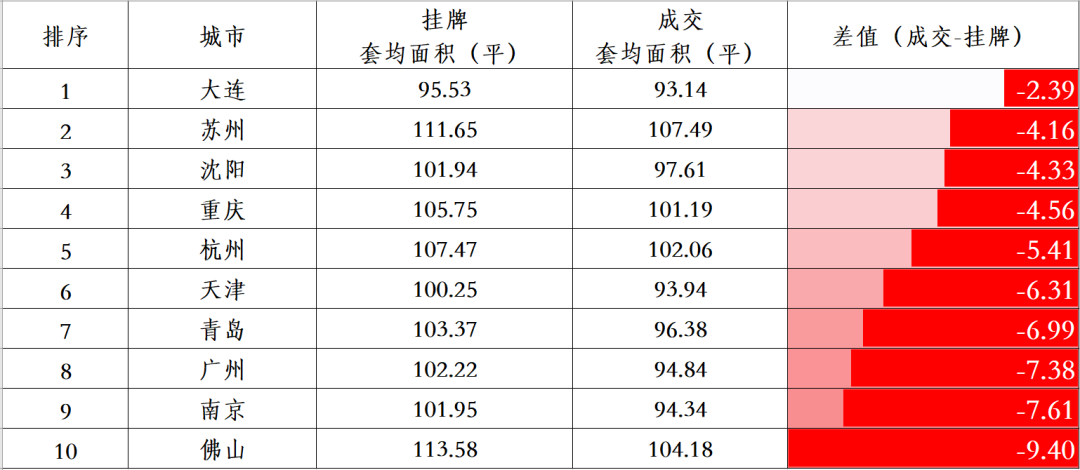

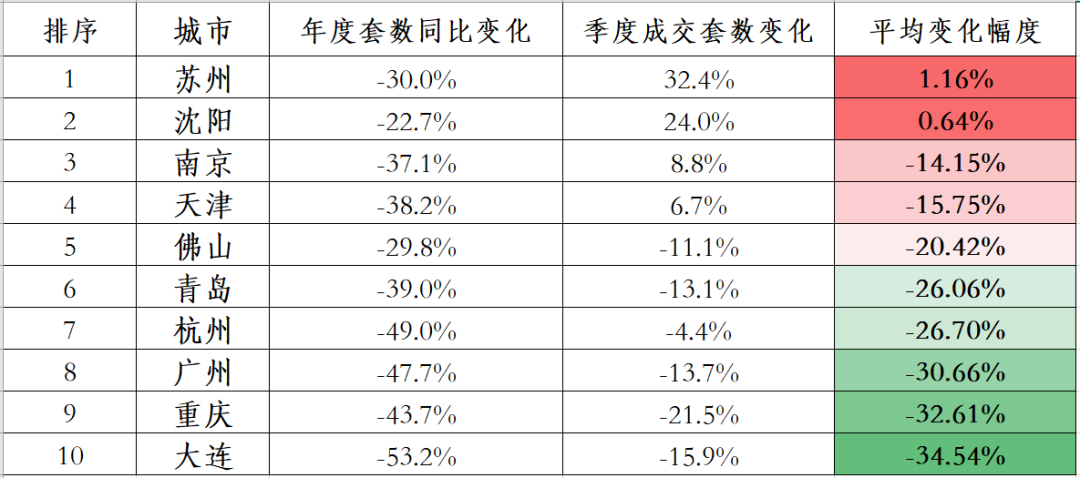

说到成交,我们还可以看下套均面积的情况,我们可以用成交-挂牌来看。哪些城市的大房子好卖?哪些城市小房子好卖?或许是因为疫情的影响,结果呈现出惊人的一致性:供给都大了,需求要小的。2022年10月10城二手房套均成交面积-挂牌面积情况: 以佛山为例,平均供给面积达到113平,但实际成交面积近104平,整整少了9.4平米。一方面可能是收入下降,更加追求务实,降低消费预期的体现;另一方面也可以说过去佛山市场面积普遍偏大,跟现在的需求有些不匹配。说到这里,可能很多人还是比较关注眼下不同城市二手房的真实成交情况,我们可以关注下变化趋势。说到回暖,这个是跟自身比较的视角,从不好到一般也是一种回暖的体现,一直不太好再变化的角度叫平稳。同样,我们对回暖有个定义:具体可以分3个时间维度来看:年度、季度、月度,因为月度时间太短不足以反应趋势,我们重点来看看年度+季度的整体变化情况。2022年10个城市二手房量的变化情况:

以佛山为例,平均供给面积达到113平,但实际成交面积近104平,整整少了9.4平米。一方面可能是收入下降,更加追求务实,降低消费预期的体现;另一方面也可以说过去佛山市场面积普遍偏大,跟现在的需求有些不匹配。说到这里,可能很多人还是比较关注眼下不同城市二手房的真实成交情况,我们可以关注下变化趋势。说到回暖,这个是跟自身比较的视角,从不好到一般也是一种回暖的体现,一直不太好再变化的角度叫平稳。同样,我们对回暖有个定义:具体可以分3个时间维度来看:年度、季度、月度,因为月度时间太短不足以反应趋势,我们重点来看看年度+季度的整体变化情况。2022年10个城市二手房量的变化情况: 在成交规模上,可以看到苏州、沈阳呈现出止跌的趋势,广州、重庆、大连还处于探底的阶段。

在成交规模上,可以看到苏州、沈阳呈现出止跌的趋势,广州、重庆、大连还处于探底的阶段。- 沈阳:抛盘很大、关注很少、成交很难、趋势企稳,探底特征;

- 苏州:抛盘中等、关注偏少、成交偏难、趋势企稳,筑底特征。

回归到行业,总量时代已经过去,难以回到同步向上而行,我们需要回归到结构中看矛盾,对应不同的机会与场景。具体到二手房的抛售,我们重点不是关注成交套数这个结果因子,而是洞察背后市场变化的原因: