温州房价,这样的大涨机会,千万别来!

作者:admin | 分类:房产资讯 | 浏览:24 | 时间:2023-11-10 23:28:54

以上为广告,以下为正文

◎来源丨温州房哥

◎文/编丨房哥

像温州这样的普通城市,还有不少人持有多套房子,他们期盼着,未来楼市还能迎来新的涨价周期。

他们认为的涨价逻辑是这样的:

经济越差、政府越缺钱

↓

越要“印钱”

↓

货币大放水,必然导致货币大贬值

↓

钱很不值钱,大通胀来临

↓

房子相应涨价!此时拿着钱,不如拿着房子

今天,房哥就来彻底说清楚这个问题。

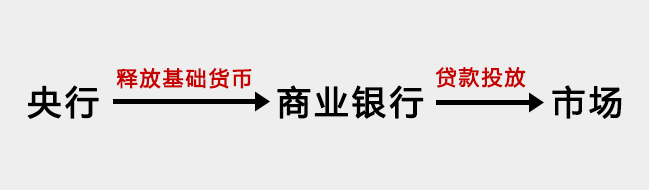

首先我们要搞清楚,到底什么叫“开启印钞机”“货币放水”,其实关于这个问题,很多人的看法都是错误的,大部分人的理解都是一知半解。

“货币放水”由两个环节构成:

进入新世纪以来,我国的“货币放水”,可以说有三个阶段:

第一个阶段,从加入世贸组织到2009年“四万亿投资”之前。

▲2001年,中国加入世贸组织。

因为外汇管制,在21世纪初十来年贸易大幅顺差年代,企业只能将赚来的美元兑换成人民币(结汇),然后在国内流通使用。

贸易顺差越大,顺差部分美元兑换成人民币的金额就越大,这相当于国家在被动地投放基础货币。

这些美元兑换而产生的人民币,无论储蓄(被银行放贷)、投资还是消费,都会发挥“存款-贷款-流通-存款”的“货币乘数效应”,产生更多的广义货币(M2)。

2007年,我国的M2总量才40来万亿,而当年贸易顺差2万亿,如果货币乘数效应发挥到极致,可增加的M2会达到十几万亿。可想而知,如果不干预,过不了几年,M2就能翻一番!

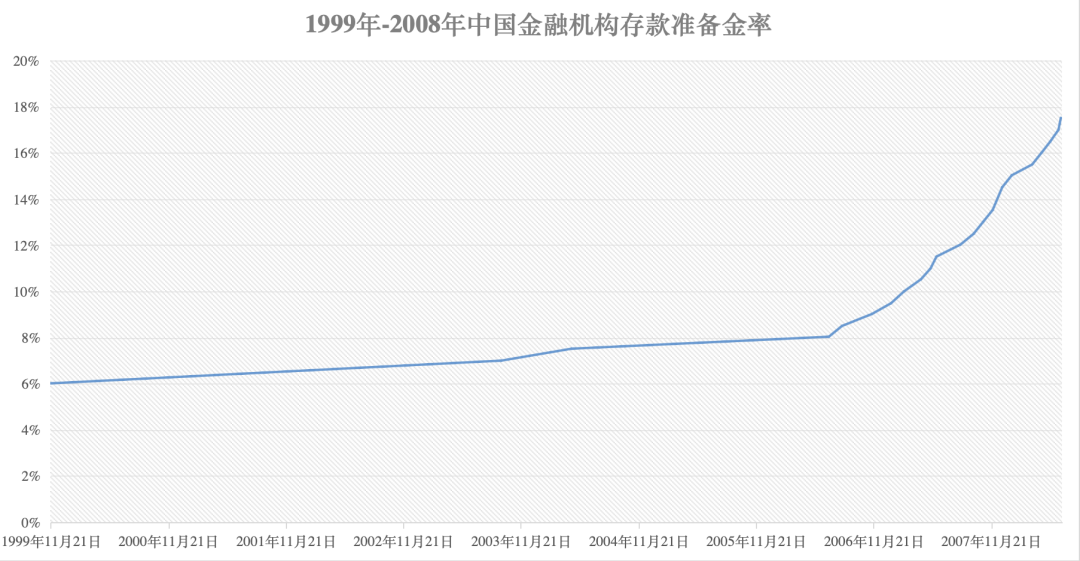

因为“贸易顺差→M2增加→通货膨胀”的传导,当时国家采用了“提高准备金率→减少商业银行可贷款额度→促使货币乘数下降→减少货币供应”来进行对冲:

▲1999年-2008年年中,我国的准备金率是上调的大趋势。数据据国家统计局、百度百科

第二阶段,2009年“四万亿投资”后到2021年;

最近十来年,由于货币总基数越来越大,因贸易顺差释放的基础货币权重占比,其实呈现越来越小的趋势。2万亿的贸易顺差,在200万亿的M2面前,已经掀不起什么波澜。

那么,最近十来年,M2主要又是怎么增加的呢?

答案在“房地产”身上。

举个栗子

比如,你原来买一套房子,总价100万,你首付30万,银行按揭贷款70万。几年后,房子还是那个房子,但总价已经是300万,这个时候,你再买这个房子,首付要拿出90万,银行按揭贷款增加到210万。

完全相同的经济活动,因为房价涨了的缘故,银行向市场投放的货币增加了2倍!

这事反映到宏观层面,就是“房价与地价的上涨”和“房子与土地的增加供应”,带来急剧的信贷扩张。

借钱太多,这个时候,商业银行的贷款额度就紧张了。而国家为了房地产对经济增长继续发挥“夜壶作用”,就相应降低准备金率、降低存贷款利率,让商业银行的可贷款额度增加、资金成本下降,提高货币的乘数效应。

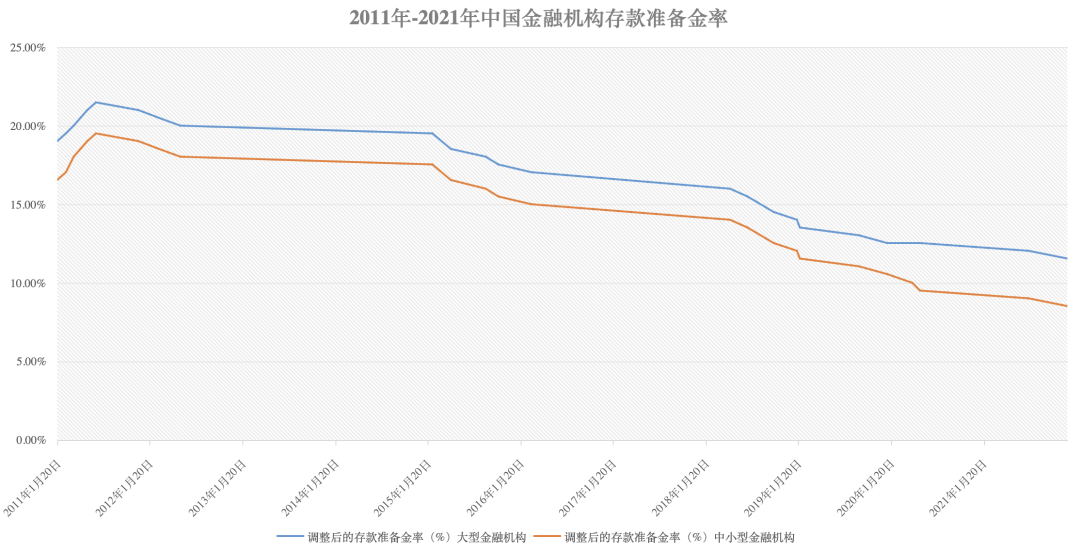

你看2011年之后,我国的准备金率基本上是逐年往下调:

▲2011年-2021年存款准备金率走势。数据据国家统计局、东方财富网。

于是,M2就跟着水涨船高了。

最近的这十多年,M2猛增,老百姓都变得很焦虑,担心钱越来越不值钱,就越着急把钱换成房子。而房子买得越多,房贷越多,M2就越猛增。两者之间,形成了正向螺旋反馈。

然而回过头你会发现,这十多年,除了房子,其它农产品日用消费品,绝大部分涨价幅度都比较小,像衣服、电子产品,价格还在下降,近两年,连房租也越来越便宜了。

除了买房子的时候钱不值钱,买其它大部分东西,钱还是值钱的,至少,它和M2的增加幅度,完全不成比例。

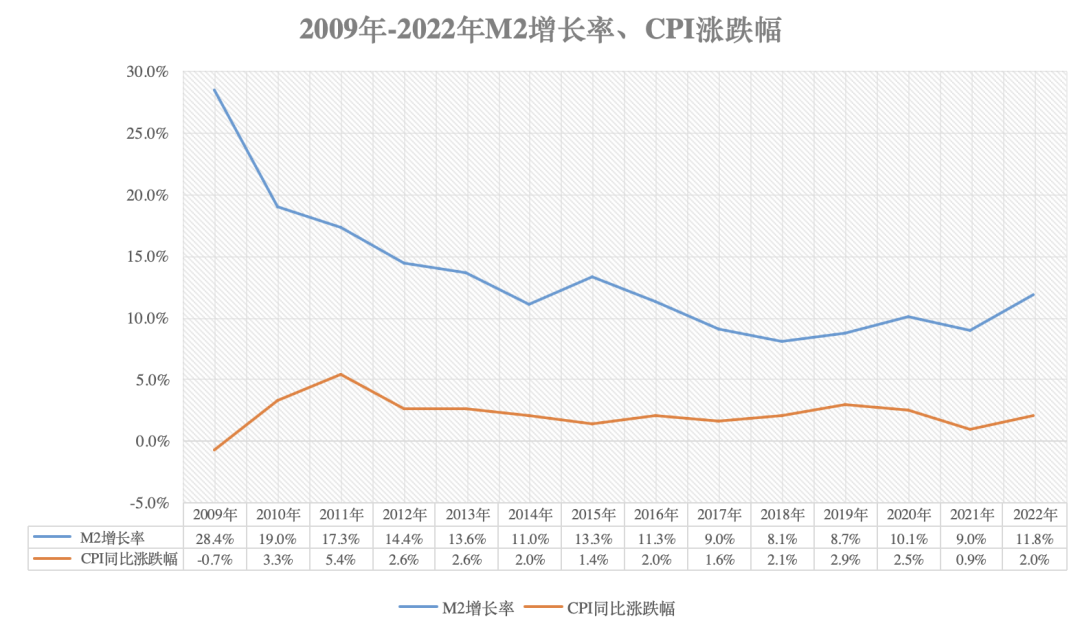

关于这一点,看看这十多年的CPI(居民消费价格指数)增长率与M2增长率的反差对比就知道了:

▲2009年到2022年全年CPI涨跌幅、M2增长率走势。数据据国家统计局、中经数据

看上图,CPI除了2010年的3.3%和2011年的5.4%之外,其它年份, 都在3%以下的温和区间,特别是最近两年,即便M2持续猛增,CPI居然还滑向通缩。

你难道不觉得奇怪,“持续的货币大放水”,并没有换来明显的“通货膨胀”?

有人说,因为之前放出来的水,都被房价上涨吸纳了,没“流到”其它消费领域,所以没有出现通货膨胀。

其实这句话,是“有毛病的”!其荒谬之处在于:

---其一,前面分析过,是房价上涨推动信贷扩张和货币投放增加,导致M2总量持续上升。也就是说,是“房价上涨创造了货币(货币流动性)”。

---其二,从整个国民经济系统角度来看,房价上涨根本不可能会吸纳住“货币”!道理很简单,因为货币,只是从买家手中流动到卖家手上,买家的钱被吸走了,但卖家的钱增加了。

既然房价上涨没有吸纳住流动性,那么这么多的M2都跑到哪儿去了?而这,才是问题的关键。

我们来推演一下这个问题。这么多年,我国的信贷扩张主要集中在:

---老百姓买房;

---开发商买地;

---地方政府搞基建。

因此,新增的货币,主要流向是房地产和基建的前向后向产业链:

---相关企业营收;

---相关劳动力薪酬。

▲图文无关,温州市区实景。图据温州鹿城发布

但在这条产业链中,哪怕流入的“货币之水”再大,楼市再繁荣,换来的往往只是产能的扩张,大部分企业和普通就业人员,仍然只能获取正常水平的利润和正常水平的薪酬。

而真正能“享受货币盛宴”获取超额收益的,是产业生态链顶端的极少数群体,比如:

---产业链顶部的企业和顶尖人才;

---利用职权,在项目中吃回扣和贪污的企业高管、公职人员等;

---在这场盛宴中,利用房地产繁荣做到及时变现的开发商、资产配置购房者;

---大部分一线城市、头部城市、热点城市中,那些相对低价购入多套房子的土豪们。

上面所有这些获利的群体,绝大部分是上层的富有阶层,他们和庞大的中低阶层绝缘,和靠薪酬收入维持生计的中产阶层无关。

相反,绝大部分的中产阶层,只能倾其所有买一套房子,他们在这场楼市繁荣的盛宴(剩宴)中,增加了首付,增加了按揭贷款额度,增加了每个月的还款额,从而挤压了其它的支出、挤压了消费。由此换来的最好的结果,也只是房子账面价值提高带来的虚幻满足感,然而,这并没什么卵用(跌价就更惨了)。

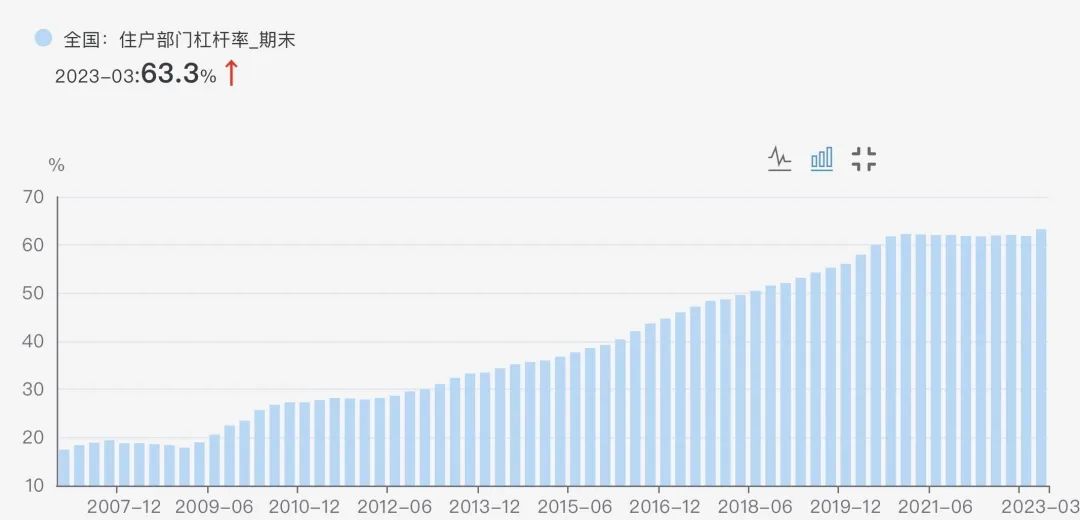

这事反映到宏观数据层面,就是最近十来年居民债务杠杆的飙升:

▲数据据国家资产负债表研究中心、中经数据

底层群体,与这场楼市繁荣带来的流动性盛宴无关;

中产阶层,在这场盛宴中反而增加了支出;

而主要获利的是富人阶层,他们许多人的银行账户数字,随着“货币放水”呈现指数级的增长。

所以,“货币放水”的流向大致是这样的例子:

▲货币放水前后人群现金变化示意

因为房地产繁荣带来的货币放水,钱大部分都跑到富人们那里去了,而富人本来钱就多,日常消费的边际支出,并不会因为财富增加而增加(奢侈品可能会多买一些);而广大中产,反而因为买房支出增加,减少了现金流量,挤压了消费。

这,就是这十多年虽然“货币大放水”,但没有导致明显通货膨胀的根本原因!因此,钱,仍然是值钱的。

那么,哪一种情况下的货币放水,会让钱明显变得不值钱呢?

比如美国这样,在疫情期间,“启动印钞机”直接给民众发钱,导致通胀膨胀一度超过7%,后面持续加息,通胀仍然维持在相对高位。

穷人和中产的手头现金突然变多了,消费的边际支出马上就增加,大家都抢着消费,钱自然就不值钱了。

但是美帝的好处在于,只要通胀一起来,货币紧缩马上就会跟上,直到通胀回归到正常水平为止。只有这样,老百姓对美钞的信心才能继续维持。

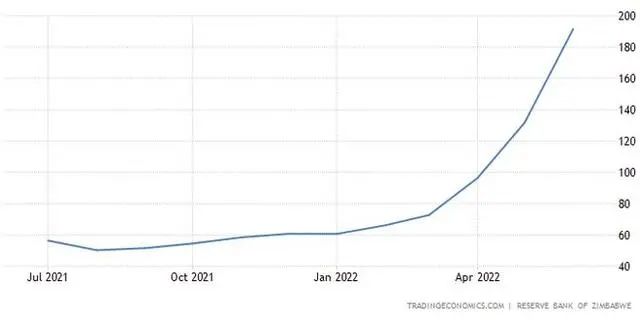

反观津巴布韦,当权者没有任何制衡,财政的钱无节制乱花,出现亏空太大,想发债筹钱也没人鸟(信用破产),那就直接印钱(这才是真的赤裸裸印钱)填补,哪怕通胀挡不住了,还是继续印钱,最终真的演变成“钱不如厕纸”的局面。

▲津巴布韦恶性通胀走势。数据来源:trading economics、津巴布韦储备银行

房地产繁荣推动“货币放水”,基本宣告结束。未来的“货币放水”,将进入第三阶段,取代“房地产繁荣→信贷扩张”的,最大概率会是中央加大财政赤字和发债力度,让商业银行用那些贷不出去的钱买入国债,然后财政拿着这些钱给各级政府继续支持投资,拉动GDP增长和维持就业。

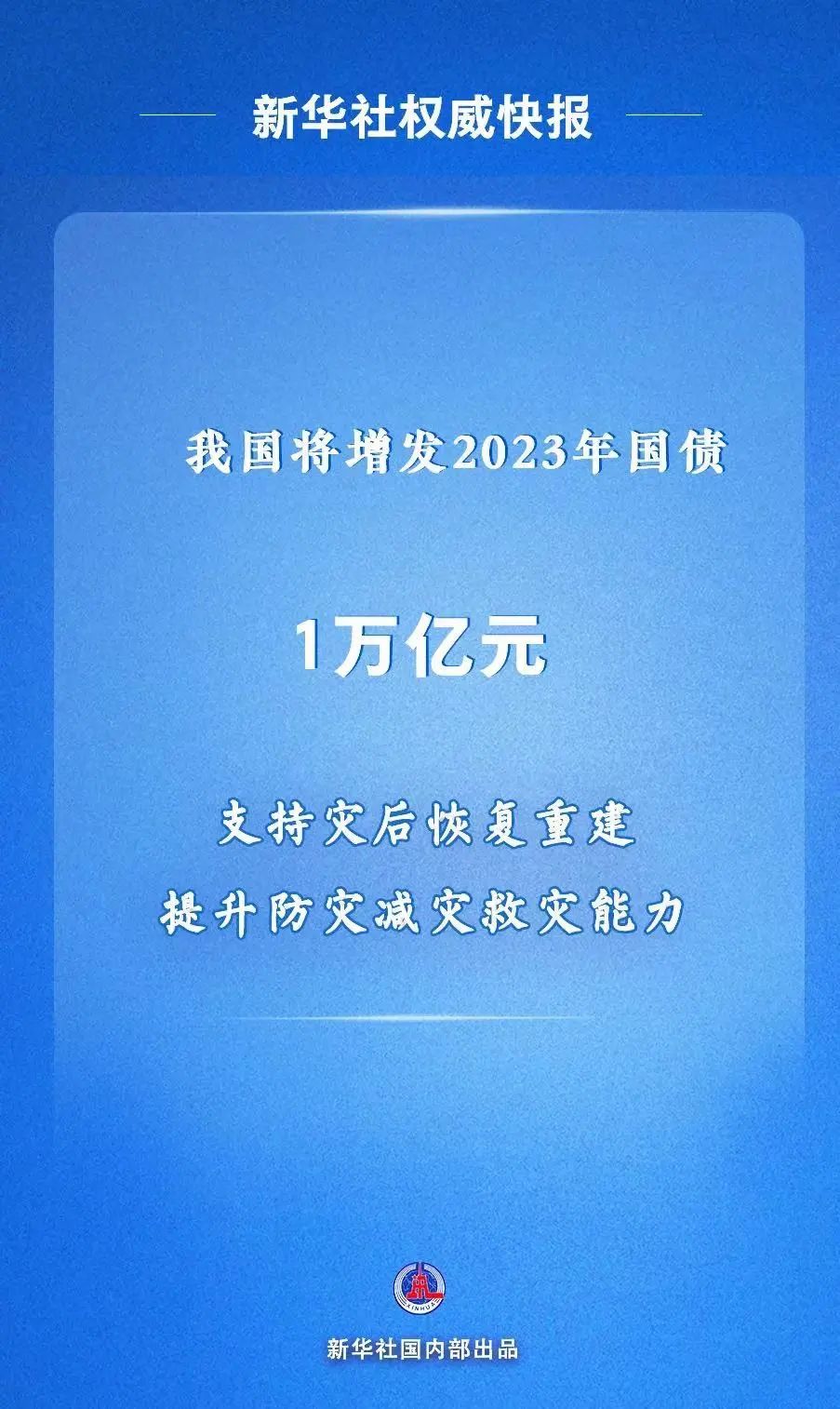

前段时间,中央增加的10000亿特别国债,就是典型的例子。

▲图据新华社

有些自媒体,“听风是雨”,又在叫嚣货币大放水,钱会加速贬值,房子涨价的机会又来了(房哥注:某些热点城市乘机最后炒一波,或许有可能)。

对此,房哥的看法是:

因为“更积极的财政政策”导致广义货币的增加,其流向,还是文章前面部分推演的路径;

其得利者,还是原来的那批人;

自然,它对通胀的影响,也还是同样的逻辑。

我们再退一步思考,如果国家继续无节制大力度发债,继续支持地方政府加杠杆,然后出现明显的通货膨胀。这个时候,货币紧缩政策也会接踵而至。现在,货币宽松房价尚且没戏唱,何况货币紧缩?

只有出现“货币大放水→通货膨胀→继续货币大放水”这样的情况,钱才会真的不值钱,货币才会真的失去信用,这个时候,房子相对货币,自然是更能保值;房子相对货币,会出现涨价的情况。

只有这种情况出现,温州房价才会出现继续大涨的可能。

但问题在于,我们这个国家,会允许津巴布韦这样的情况出现吗?

又或者说,假设真的出现这种情况,那么肯定已经是经济崩溃的局面,在那个时候,房子涨价还有什么意义吗?

所以,我们今天的结论是,在房子供应过剩的普通二三四线城市,想继续通过持有多余房子等待涨价,是很不明智的决定。

好了,今天就说到这。

上图为广告