房价,到底会怎么走,不需要问别人

作者:admin | 分类:房产资讯 | 浏览:16 | 时间:2023-11-13 17:26:29

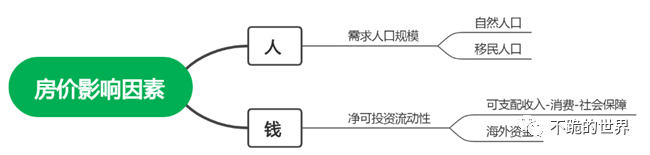

要回答这个问题,先要看下房的底层公式——

房价=购买人口规模*净可投资流动性

购买人口规模=自然人口规模+移民人口规模

净可投资流动性=可支配收入-消费-社会保障+海外资金

画成思维导图——

所以,房价走势可以简化成这四个问题:

1)自然人口是否正常增长?(总和生育率正常更替应为2.1)

2)移民是否流入?

3)人们的可支配收入(超额)增长了吗?

4)海外资金是否流入?

在用国内数据,回答这几个问题前,我们看看其他几个主要经济体。

首先看隔壁的日本。

1)日本人口结构上世纪80年代开始失速,总人口已连续12年负增长;

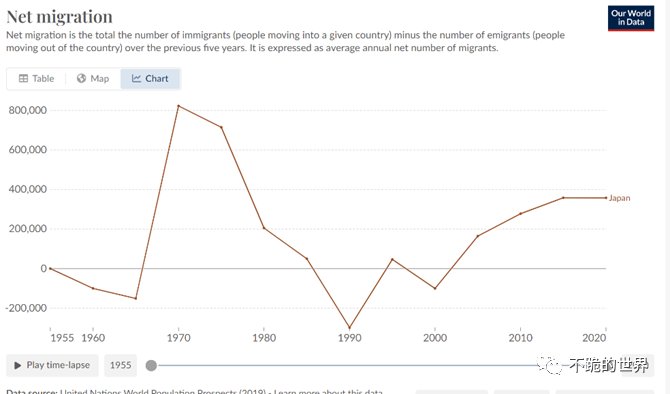

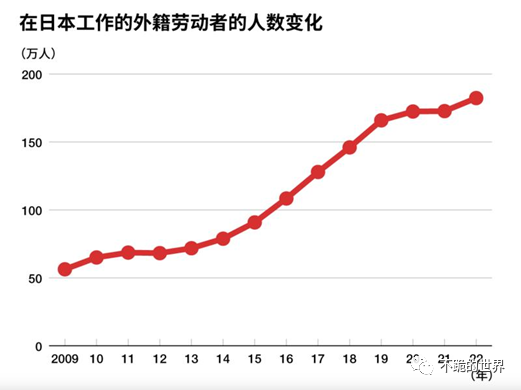

2)日本的移民总体是净流入(但1985-1995期间除外)——

尤其是近15年,对冲了自然人口减少对经济财富的影响——

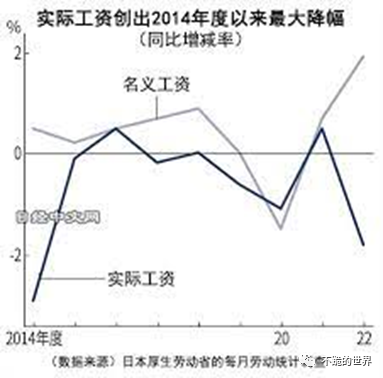

3)日本的实际可支配收入增速并不理想,这种停滞对应宏观经济的通缩——

但日本宏观对国民的社会保障力度很大,其医疗水平在全球属于领先。

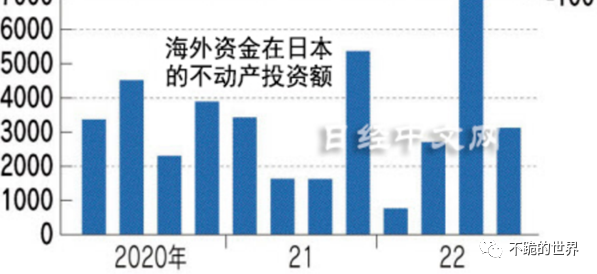

4)海外资金大举进入日本投资不动产——

为什么投资日本房产?

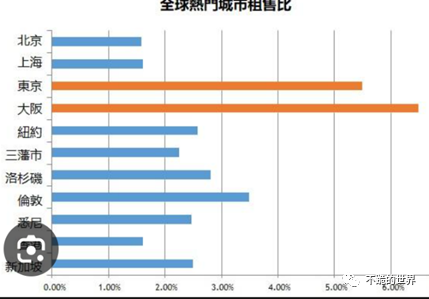

两个原因,第一,日本的租售比很高(中介口径是扣掉房产税后到手大概4-5%)——

第二,日元大幅贬值后,不动产的价格很便宜——

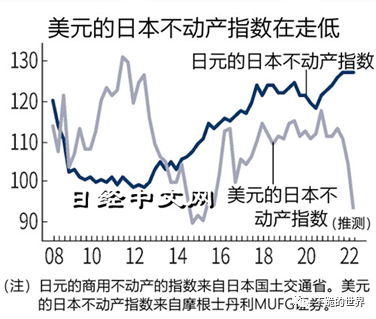

这张图很清晰的看到,以日元计价的日本不动产指数,从2012年后,不断上涨;

但以美元计价的日本不动产指数,相对于2012年,已经便宜了2-3成。(合理怀疑,日美央行一起摆弄收益率曲线,其实是一起操纵日美汇率的影响力,一会儿退出一会儿不退出的,也是让进入日本的外资避免汇率波动负面影响)——

所以,日本的房价四因素中,主要是海外资金来劳动+日本宏观无限举债投入社会保障,其他三项都属于平平。

我们再来看德国。

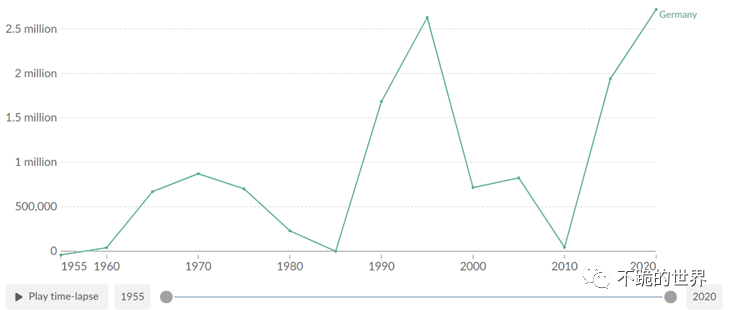

德国的自然人口已经连续40多年负增长了——

它主要靠每年几百万的净移民流入来对冲——

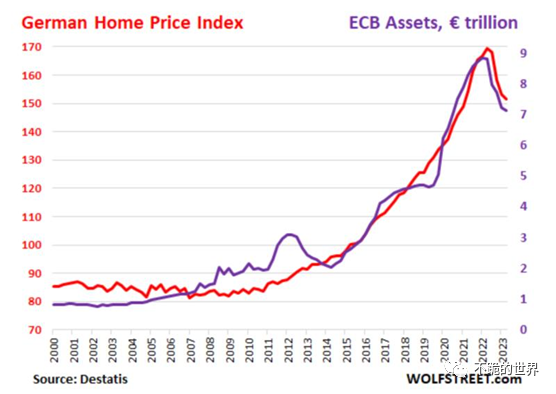

在可投资流动性这块,我们简易的来看下欧央行的表(德国是欧盟中心)——

逻辑是欧央行资产-欧经济体债务-欧经济体财政支出-(欧经济体居民收入+福利)。

所以当欧央行缩表时,德国房价也开始下跌。

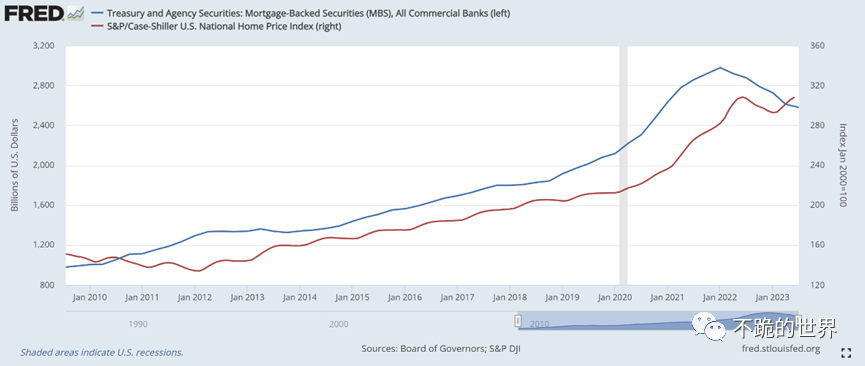

美国也差不多。

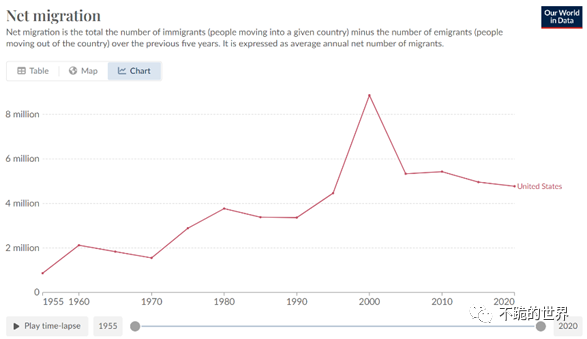

人口主要靠移民填补,每年数百万净流入——

美国的房价和美机构MBS持有量强相关——

到这里,我们可以得出几个结论:

1)人口,尤其是劳动力人口,是经济体举债的“锚”,因为劳动力=税;

2)宏观举债的资金,如果直接交给居民部门(或提高居民部门医疗、教育、养老保障),都能对变相提升居民收入的获得感;

3)当劳动力增速<债务增速,那么经济体的汇率会下跌,超额下跌部分=套利空间,资金会流入;

4)租售比合理=房价泡沫低,套利资金不会愿意投资高泡沫房产,因为不如押注美股科技7侠。

那么回到国内的数据,

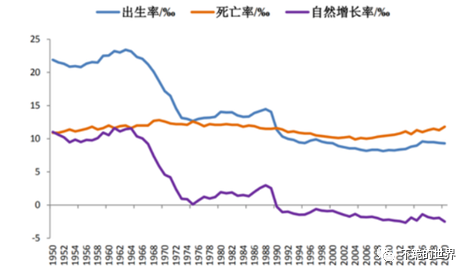

1、总人口拐点是2022年,主力劳动人口拐点是2016年;如果维持现在的总和生育率1附近,那么推导出的自然增长率从长期看并不乐观。

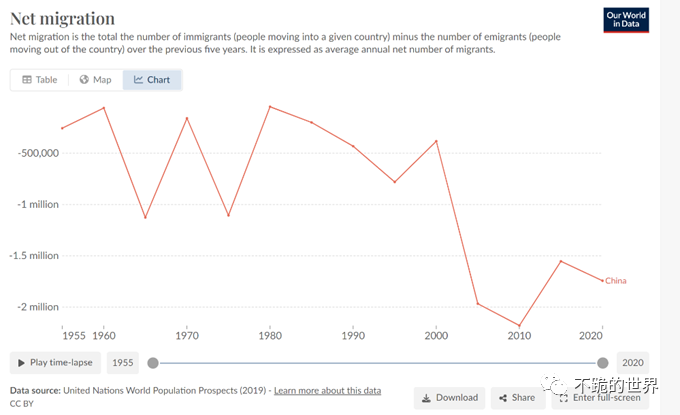

2、移民数据,是每年几百万的净流出——

这是“人”的因素。

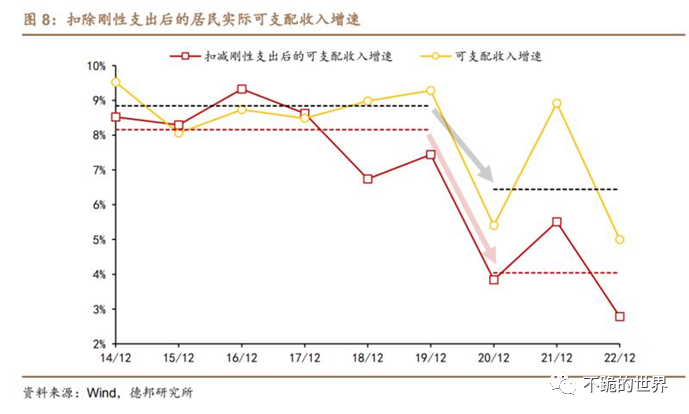

收入增速上,16年之后呈边际下行态势,这和居民债务增长以及GDP减速有关——

这导致消费增速也一直下行。

两者保持一个基本稳定的比例,但现在另一个问题越来越头疼——随着老龄化加剧,大家对社保支出的预防性危机感越发强烈。

这可能是因为宏观没有强力宣传社保资金的稳健有关。另一方面也是因为公开数据稍一计算(比如社科院郑秉文教授)就比较难……

我认为这两年的反F,回流的资金,应该都是以填这个坑为先。

如果过分强调自己养老,那么社会的储蓄率降不下来。

这个时候,宏观再使用“通胀”法,反而会让居民部门增大储蓄的动力(因为担忧存量的钱不够养老和看病)。

这就是为什么我建议,即使发国债,提高赤字率,这个资金也应该用在居民保障(尤其是中低收入)而不是基建上面。

就像学习,分数只是检验有没有学会。

只要学会,粗心错了一道题,又有什么关系。

一味为了分数,反而会使得自己失去了学习的乐趣,只剩下“竞赛、相互比较”的低价值快感。

综上,我认为中房的走向,与政策(对现金流分配)的走向息息相关。

如果真的想做多,附和昨天李迅雷的延安路隧道(股市),关键点不在于细枝末节。

欢迎加入星球(超百本有意思+不能买到的书;日更;让你快速了解全球经济和金融的背后逻辑)

最终建立自己的魔镜体系

每天不到1块2-扫下图二维码(4000人后会提价)

加入星球如有技术问题,参考下方——