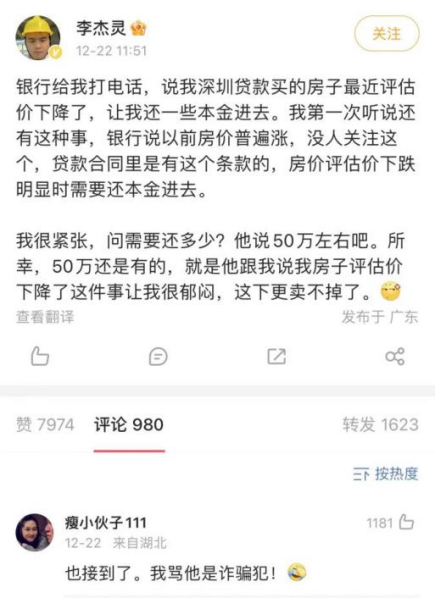

房价暴跌,银行“背刺”,二手房业主真的破防了……

作者:admin | 分类:房产资讯 | 浏览:13 | 时间:2023-11-15 01:32:05

毫无疑问,就是那些房价跌幅过大的房子。

如果你的房子只是房价低、涨不动、或者微跌,都不会有什么影响。

但是如果你的房子价格大起大落,那么很有可能已经被银行盯上了。

再说明白点就是,深圳像坪山、盐田、大鹏这样的外围区域,虽然房价低,始终在低位徘徊,但是降价的幅度也很有限,反而出问题的几率不大。

而像南山、福田、罗湖这样的核心区域,很多板块前两年炒的相当厉害,这个时候就很危险了。

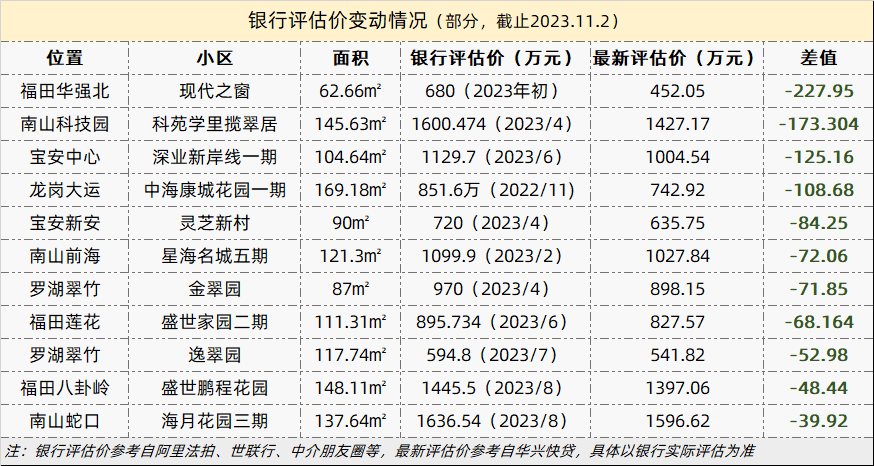

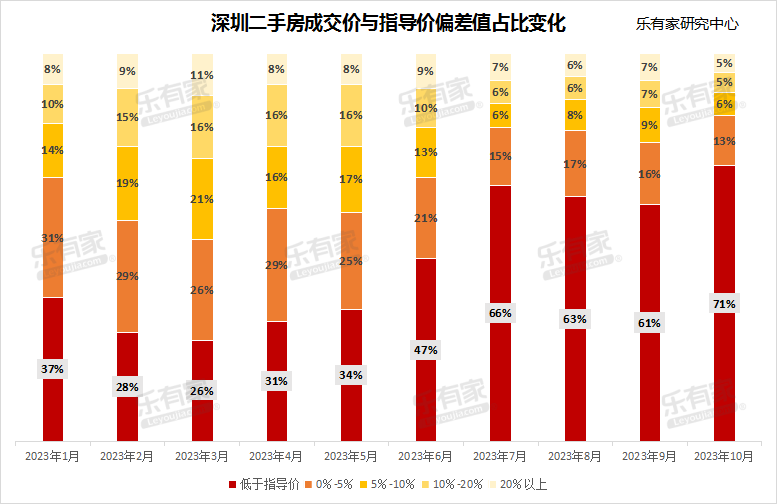

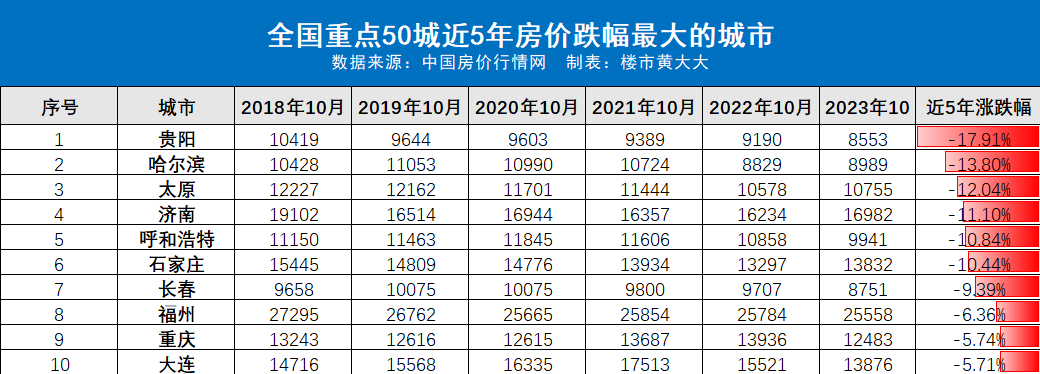

从数据上也能看出来。

坪山、盐田的房价,顶多是从5-6万跌到5万以下,这个跌幅撑死也就是20%。

可是像罗湖的翠竹、蔡屋围,福田百花、八卦岭,南山的南头、南油,宝安的碧海、翻身等板块,动辄都是30%的跌幅,有的甚至直接腰斩。

比如深圳前海有名的几个二手神盘,早几年价格炒的虚高,这两年跌起来也是相当干脆。

像佳兆业前海广场一期,2020年一套86平的房子,成交总价能去到1300万。

今年呢?已经跌到940万了,跌没了360万,差不多是一个首付的价格了。

还有宝安的碧海,2019年被“企鹅岛”“大前海”等概念炒作,二手房均价从6万/㎡左右直接飙升至10万+,涨幅超过60%。

现在呢?碧海房价整体回落到8万/㎡,甚至个别房源单价已经跌倒了6.5万/㎡。

而像福田八卦岭那一大堆老破小,早年靠着学区扶摇直上,2019年到2020年一年的时间,二手房价格就从5万飙涨到15万!

那时的八卦岭宿舍,一套28平的房源,成交价高达428万,单价15.2万/㎡。

而今年,同样八卦岭宿舍28平的房源,成交价居然已经跌至192万,直接“小腿斩”,跌幅达到55%。

接下来,这些网红盘,老破小学区房的境遇还将更加难过。

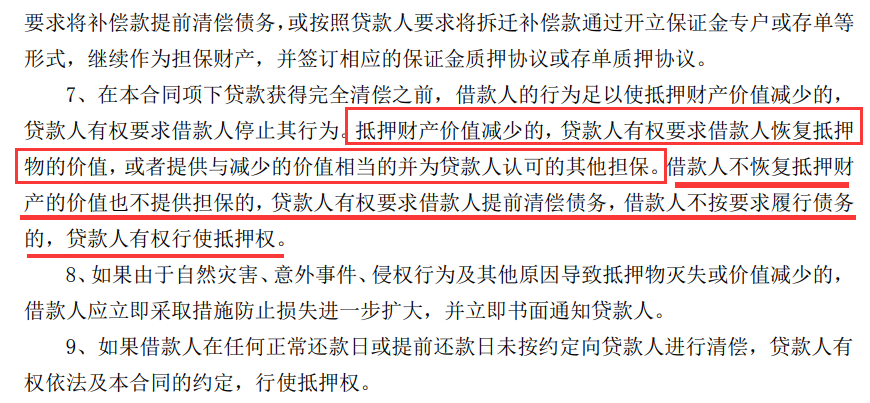

评估价下调,即便不用补缴本金,首付增加后想要卖出去也是很难了。

此时此刻,人们更关心的是:

银行下调评估价这件事,会从深圳蔓延开来吗?

下一个被银行盯上的城市会是谁呢?

我认为,过去5年房价出现过剧烈波动,大起大落的城市,都可能会步深圳的后尘。

银行“催收”本金虽然不太可能,但是下调评估价却是极有可能的。

毕竟要说房价暴跌,深圳绝不是唯一一个,甚至还不是跌得最惨的那几个。

在全国过去5年跌得最惨的十几个城市中,甚至都没有深圳的影子。

也就是说,这些城市的业主更要加倍注意。

尤其是早些年高位买了网红盘,或者手持老破小的业主,抓紧时间卖掉你的房子,哪怕是割肉放血也在所不惜。

不然真等评估价下调,那个时候就更加煎熬了。

为了让大家对全国楼市有一个整体的认知,我们统计了全国重点的50个城市近5年的房价变化,并对其中的重点城市做了分析。

有需要的朋友可以扫码领取资料。