扫码添加钝哥微信号防失联,免费发送阿钝爬阶指南文集135万字和知识星球问答合集11万字,加入知识星球可向钝哥提问。

听文章,喜马拉雅链接如下:

「听」阿钝爬阶指南

我想到什么就写什么,我随便写,您随便看。付费文章知识星球有全文,加入知识星球的朋友无需再付费查看。

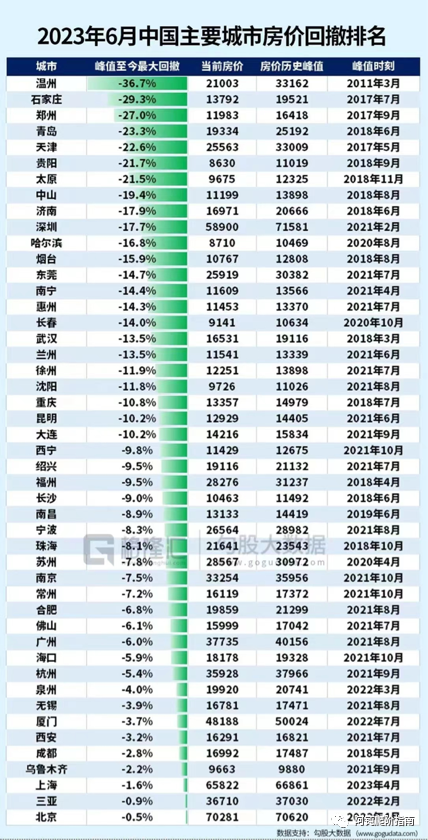

股灾行情,千股跌停,这种行情中绝大部分股票都会跌,这是大概率事件。极少会有股票上涨,因为这是小概率事件。这种行情下,我们应该接受大概率事件,不要执着的追求小概率事件。股市和楼市一样,前天我分享了关于“系统性风险”的想法:今天继续聊一聊房价的事情,房价涨跌到底是谁说了算?半年前,我从房子能给大家提供的价值、房子可以提供哪些效用的角度出发,分析了影响房价高低的几个因素:看完之后你就会明白,为什么建筑材料差不多的房子,放在北京,大家愿意出价10万/平,而同样品质的房子放在鹤岗,价格再低可能也无人问津。这是从单个买家比较微观的角度来分析,今天我们从稍微宏观的角度来聊一聊。自由市场中,交易双方都是理性人的前提下,同样一件商品,不管以什么价格成交,都应该是公平交易。因为双方都是理性人,只有在双方都觉得这笔交易会给自己带来利益最大化才会成交。所以,只要成交了,就不存在谁吃亏的问题,交易就是公允的。这个逻辑放在楼市上也是成立的,一套房子到底应该值多少钱?没有哪一本书、没有哪一个规章制度上有明确的标准,只要交易双方都认可就行。我们再来看看前天文章贴的一些机构统计的房价成交数据。

第一,数据来源是否可靠?统计样本是多少?是否有参考价值?第二,房价历史巅峰时刻,是以什么标准来判定的?还是从哪个官方数据里面找出来的?第三,最大回撤又是什么标准?是以某个区域的什么房型的均价还是以某一套房东急需套现的成交价来计算的?最关键的是,满屏密密麻麻的数字,是小编随机敲的数字还是什么?如果是乱敲的数字,谁会对这些失真的数据负责?再者,就算是国家统计局的数字,一个城市不同的时间阶段,销售的主力房源是核心区还是郊区、是大开发商还是小开发商、是刚需盘还是改善楼盘、是公寓还是别墅,这些因素对所谓的统计出来的均价有非常大的影响。还有,现在的开发商家里是什么条件我们都很清楚,回笼资金续命是他们最大的诉求,所以只要监管允许,新房折扣能打多少,他们应该都愿意给出来,唯愿有人买,让他们回笼资金。我国老百姓80%的家庭资产集中在房子上,有产阶级绝对不会希望房价降,只要是房价在成本线(首付+月供+利息成本)之下,一般人都会惜售,除非他家确实有特殊情况必须变现拿现金,再多亏损也必须承担。我们在讨论价格的时候,除了理性人假设外,还有一个假设是有效市场假设。有效市场的意思是,市场上关于商品的所有信息都是完全对称的,一旦市场上出现新的消息,市场能够瞬间完成对消息的消化,进而完全反应在商品价格上。我们的房价有限购限售,有现在市场整体出现的一些困难,我们很难说它是有效市场。银行的盈利点在利差,从银行的角度来看,银行会希望债务人永远不要结清贷款,并且贷款越来越多。我在:穷人的宿命中写过,世界上唯一能持续指数级上升的只有债务,债务的终点必然是更多的债务。而我国的国情是,99%的银行都是国有,利润的大头都会辗转到某一个地方。月供利息可以理解为新时代的佃户在交租,大家可以看看我之前写的分析:所有,从天花板上那位大哥的角度,未来债务必然越来越高,普通老板姓的杠杆越来越大,还款方式越来越友好(首付低、利率低、允许只还利息等),并且永无止境的持续下去。不管是按揭还是经营贷款,都是以银行给出的评估价为锚,这个价格才是最公允的价格。老百姓面对海量的债务必然会有一部分人出现债务危机,目前全球的做法是逐渐抬高资产价格,使其足以覆盖即将到期的利息。银行创造足够多的新增贷款保持房地产价格上涨,使债务人暂时能够通过抵押贷款再融资来支付到期利息,从而让这个“游戏”一直持续下去。明白这个道理之后,我们再去了解一下最近几年的银行评估价走势是怎么样的吧。退一万步讲,只要评估价够高,只要我把曾经的本金和已付利息都贷出来了,万一我不在乎征信了,这样是不是也不算我亏钱?事实上,不管是否有泡沫,房价上涨的信息之一来自于“接盘侠”加入游戏,好让较早参与的投资者能全身而退的退出游戏。城镇化进程是让接盘侠加入游戏的过程,银行提高评估价贷更多的钱给老百姓也是接盘侠加入游戏。举个例子,恒大欠款数万亿中,其中欠盛京银行2700亿。在盛京银行存活艰难的时候,今年9月份,辽宁国资出价1800多亿,收购了盛京银行1700亿的债务。

华融的主营业务是不良资产处置,具体是怎么处置的呢?它以低价收购一处不良资产,通过自己的运作、改善和盘活,溢价卖给需要这处资产的下家。但实际操作可能是,收购一个价值100万的不良资产,银行评估价200万,贷款140万出来,不但不花钱,还倒挣钱,雪球越滚越大,直到这个游戏结束……被改名了。比如说,在2016-2018这种好年代,我们因为债务(杠杆)受益的时候,我们会将功劳全部归功于我们自己英明的投资决策而忽略债务(杠杆)。而当最近几年,行情不佳的年代,我们又会将责任全部归咎于债务(杠杆),责任都不在我们自己,全是那些该死的利息在吸我们的血。对待上面描述的“债务的游戏”也是一样,我们要中立的看待它。千万不能因为个人感情色彩而远离它,我们要看懂事情的本质后,合理利用它来为自己赚钱。因为没有任何一个人,可以因为看空自己的祖国而发财。详情扫描文章开头二维码添加钝哥微信咨询,或者加入知识星球提问咨询

先息后本随借随还10年期,利率3.45%,可抵押给无关第三方;

可新执照新产证,资质好的抵押率可做8成;

先息后本随借随还5年期,利率3.75%,可新产证;

详情扫描文章开头二维码添加钝哥微信咨询,或者加入知识星球咨询