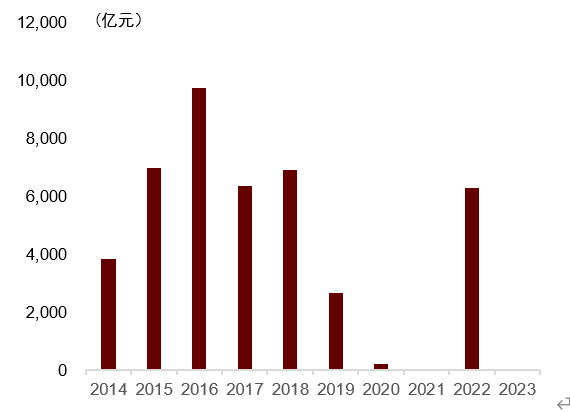

1月2日下午,中国人民银行发布公告:2023年12月份,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(以下简称“PSL”)3500亿元。期末抵押补充贷款余额为32522亿元。这是央行自2022年11月净新增抵押补充贷款3675亿元后,时隔一年,再度大规模重启PSL。第一轮是2014-2020年棚改货币化,5年间累计投放36704亿元,有力地拉动了全国范围内的房地产投资和销售。第二轮是2022年9-11月,3个月投放6300亿元,为基础设施重点领域提供资金支持。这一轮PSL单月新增3500亿元,创造了单月净投放历史第三高记录。前两次分别为:2022年11月,新增3675亿元;2014年12月,新增3831亿元。与前两轮的区别是,这笔3500亿PSL的高能货币是定向使用,主要用于“三大工程”:保障性住房建设、城中村改造和“平急两用”公共基础设施建设。以“铁公机”为代表的基建行业一直都是中国货币发放的主要渠道。

从修公路、修地铁、修桥到建造保障房、街道绿化、公园建设.......等,都是货币流出的最佳出口。按照经验数据,PSL的杠杆效应为3倍,央行投放3500亿PSL,等于向市场投放1万亿左右的货币。近3个月,从1万亿特殊国债到8000亿MLF,再到3500亿PSL,天量的货币奔涌而来。央行的工具箱里面,PSL就是为“大基建”而量身打造的,一直和房地产深度捆绑。2014年末开始的那一轮PSL主要投放在棚改上,棚改货币化带来的涨价去库存,直接造就了2016-2017年的房地产大牛市。2014-2018年,PSL占棚改资金的比例高达57%。2022年9-11月,央行合计净投放PSL6300亿,主要用于保交楼和基建。本轮投放的3500亿PSL,主要用于:三大工程,即保障房、平急两用、城中村改造。三大工程,就是新一轮大基建的核心内容。

如果在三四五线城市推进,肯定有问题。

因为这些城市外来人口少,缺少实际需求。

但操盘手这次没有选择2014年的“大水漫灌”模式,主要在20多个城区常住人口超过500万的特大城市和超过1000万的超大城市进行,可以说是“精准滴灌”了。

有朋友会问:才3500亿的PSL,能见效吗?

本轮PSL投放仅仅是开始,3500亿产生的能量还是太少。三大工程建设持续性长、跨周期大,资金支持需要较强连续性,因此央行2024年大概率会有新的PSL持续落地,总规模超过2022年的6300亿是大概率事件。按照以往经验,不管是房地产刺激政策还是打压政策,从吹风--官宣--落地--初步见效,有一个传导周期,至少6个月时间。

从时间节奏来看,无论是1万亿特殊国债、8000亿MLF,还是3500亿PSL,都集中在2023年底与2024年初。按照货币传导过程,也就是2024年6月份开始,市场才可能会有一些反应。当前楼市正处于冬天,2023年房地产行业产生的GDP占全部GDP的比重,将首次跌破6%,预计2024年也将维持在6%左右。

这个比重,大约只有美国房地产行业占美国GDP比重的一半左右。

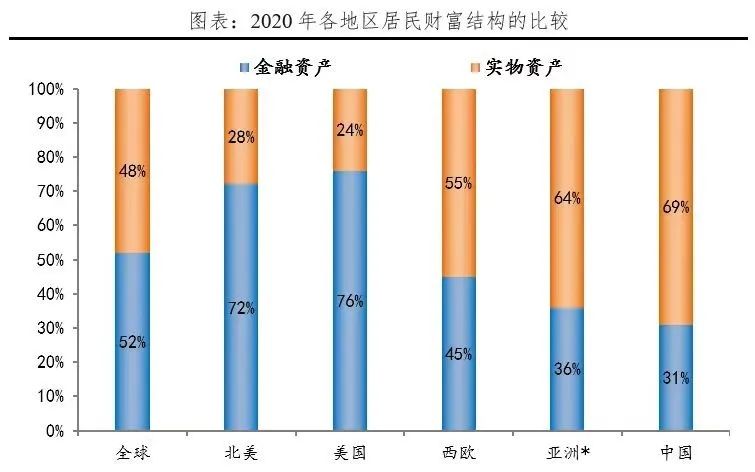

房地产作为最重要的单一行业,涉及上中下游上百相关行业,上亿人的就业,居民资产的70%都沉淀在房产里面。

因此,想要经济回暖,房价必须止跌回稳,才能稳定社会预期,增强老百姓对未来的信心和消费欲望。

让你买房少走弯路,轻松买到好房,实现资产保值增值。我们【轻松买好房】只做买房,100%的买家立场,一切出发点都是为客户的最大利益考虑。