2023合肥年度总结!房价上涨27%!滨湖2.9万/㎡、高新2.4万/㎡、包河2.3万/㎡...

作者:admin | 分类:房产资讯 | 浏览:37 | 时间:2024-01-11 21:11:37

先看政策面。

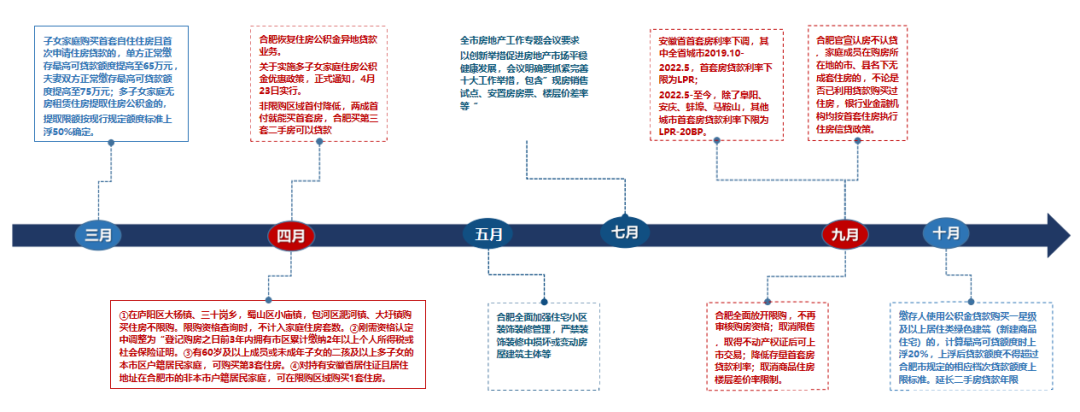

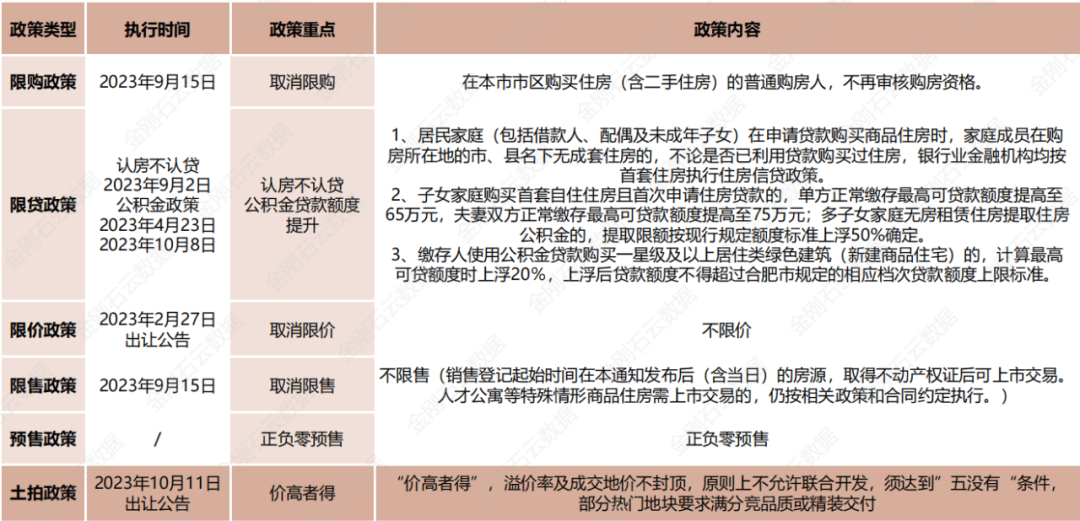

自2023年以来 , 实行认房不认贷、全面取消限购、限售、取消商品住房楼层差价率限制、允许补缴社保个税、提高公积金贷款额度等调控政策不断加码,激发市场活力和调节区域热度。

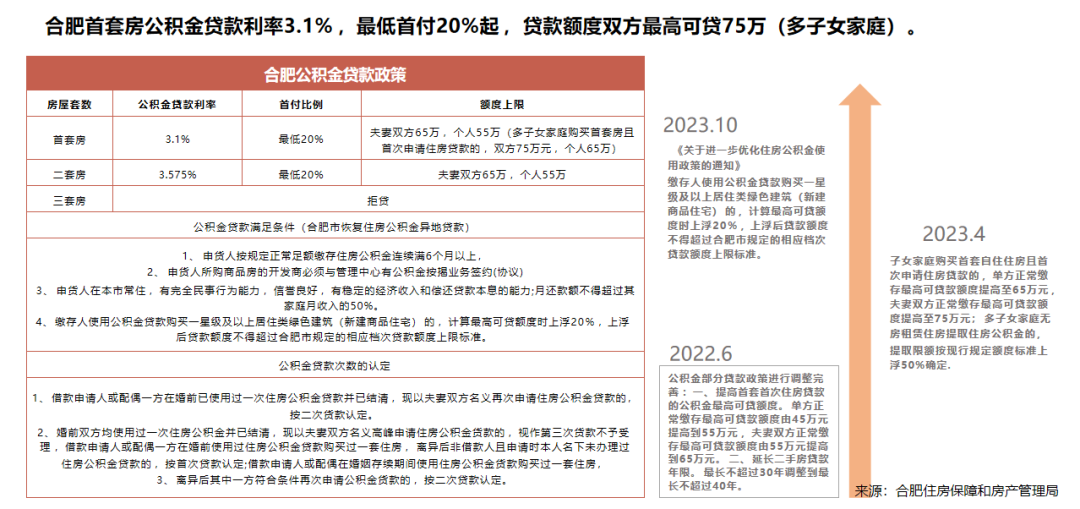

合肥首套房公积金贷款利率3.1%,最低首付20%起,贷款额度双方最高可贷75万(多子女家庭) 。

2023年首次供应土地政策放松力度较大,取消配建租赁用房、实行精装交付、 取消毛坯限价;

2023年10月起出让公告拍卖方式改为“价高者得” ,且不强制要求精装交付 ,且要求竞买人达到“五没有条件”。

政府控制土地出让节奏,以“少量多次”的供应方式 ,非城市发展主流板块供应较少,下半年政府适当提高优质区域地块的供应,2023年整体楼面价同比去年上涨27% ,位于近年来最高位。

全年土地市场供销多集中在上半年,房企积极布局高价值板块,非热点板块房企关注度较低,部分地块低溢价成交或无人报名提前终止,市场持续两级分化,房企拿地逐渐趋于理性。

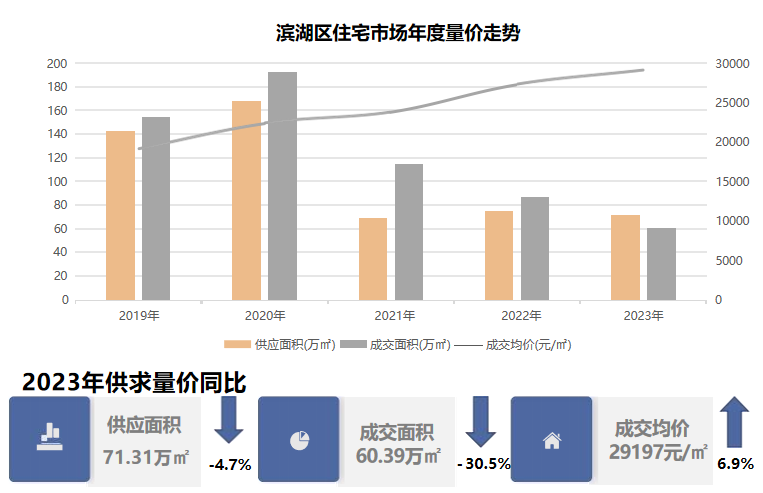

包河、滨湖、经开受关注度居高不下,叠加四季度取消土地限价,整体溢价率均超15%,滨湖区溢价率高达24.8%;

庐阳、蜀山受部分非热点地块影响,整体溢价率不足10%,新站仅供应一宗地块,无人报名取消拍卖。

除新站区、政务区无地块成交,其余成交区域中,蜀山区、滨湖区刷新区域楼面价地王记录。

本年度土地市场中,滨湖区合肥城建BK202302、越秀BK202307、高速BK202305三宗地块分别以总价35.01亿元、楼面价23050元/㎡、溢价率45%成为最高总价地块、最高楼面价地块、最高溢价率地块。

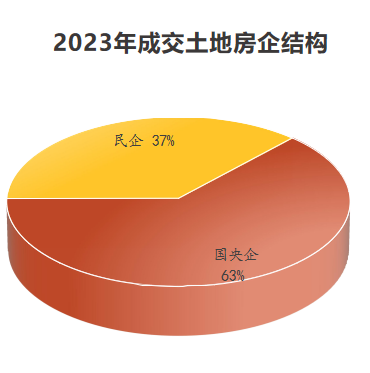

2023年拿地金额TOP10房企中,国央企占比高达63% ,伟星、合肥城建和招商蛇口位列拿地金额房企前三;从货量储备来看,伟星可售货量超40万㎡,位居市区货值榜首,招商蛇口、合肥城建、万科、新华可售货量超20万㎡。

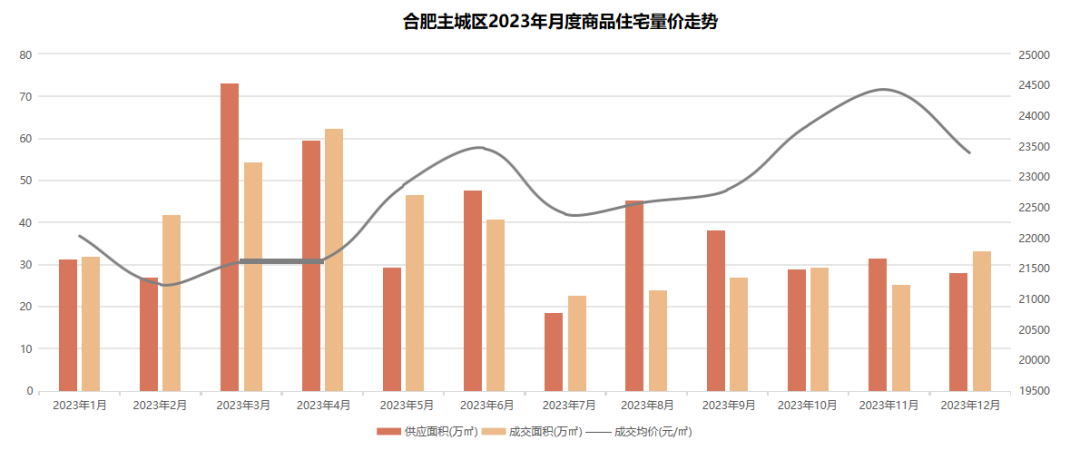

合肥商品住宅市场近五年成交量在20-21年达到顶峰,成交均价稳步上升 ,整体市场健康度较高,但受整体大环境影响,22-23年成交持续回落,整体供求相对均衡。

2023年下半年受大环境影响住宅供销量整体低于上半年,虽成交量自7月份触底小幅回升,但整体市场仍处于筑底阶段,成交均价12月份触顶回落,主要由于阳光城檀悦、伟星东新壹号价格优势较为明显的房源入市。

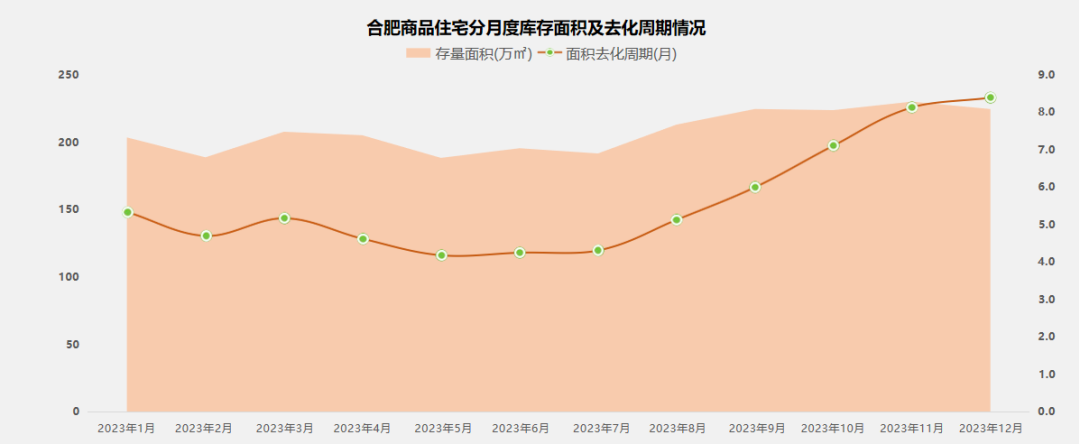

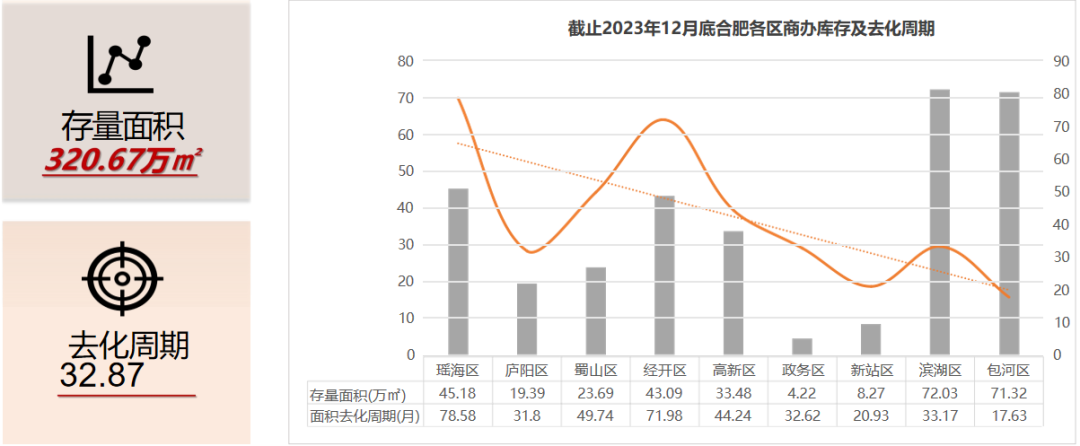

自8月份起纯新盘积极入市,房企供货节奏加快,市场成交持续下滑,住宅库存面积明显增加,库存周期持续延长,但整体存量及去化周期仍处于良性态势。

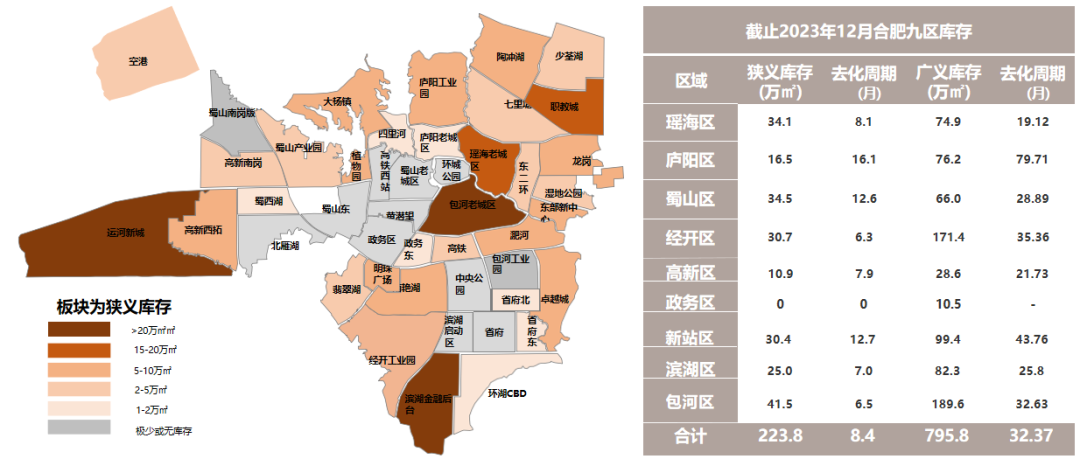

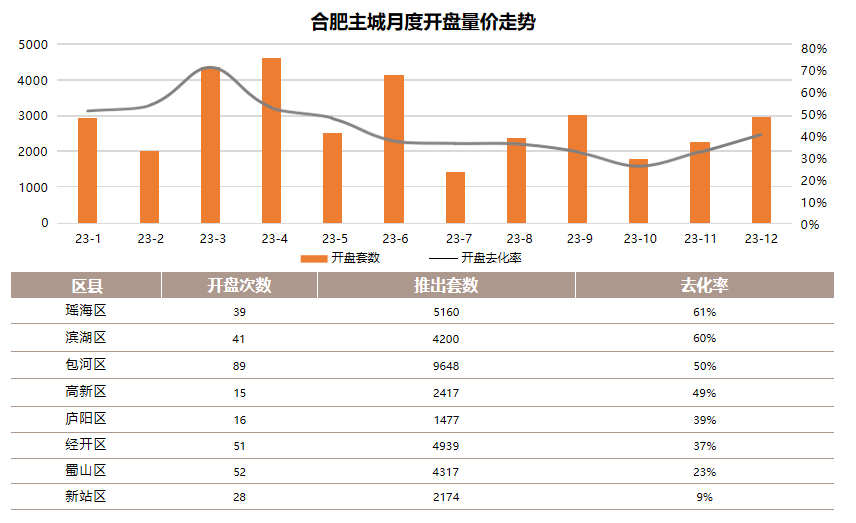

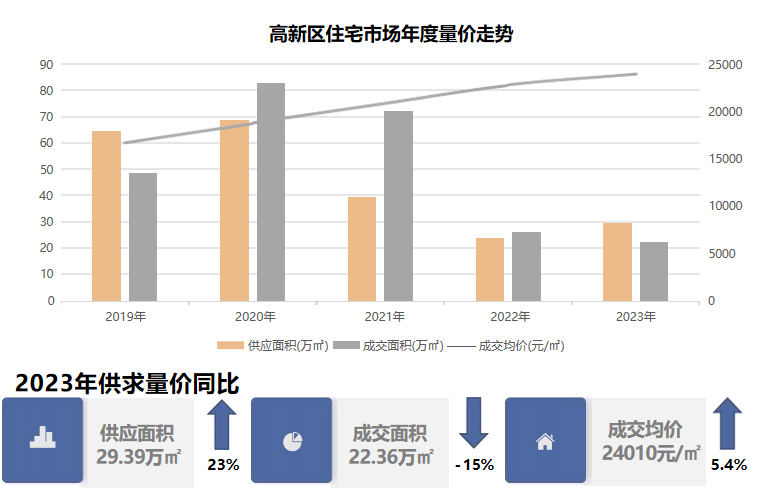

合肥九区供销量集中在包河区,市场需求旺盛,区域认可度大幅提高,但供地同步放量,短期区域内竞争加剧;滨湖、高新等核心板块热度不减,市场分化进一步拉大。

热点区域呈现库存高、流速高、去化周期低现象;全市库存主要集中在包河区、瑶海区和新站区等区域,其中包河库存处于全市最高位,运河新城、包河老城区、金融后台板块库存均超20万㎡。

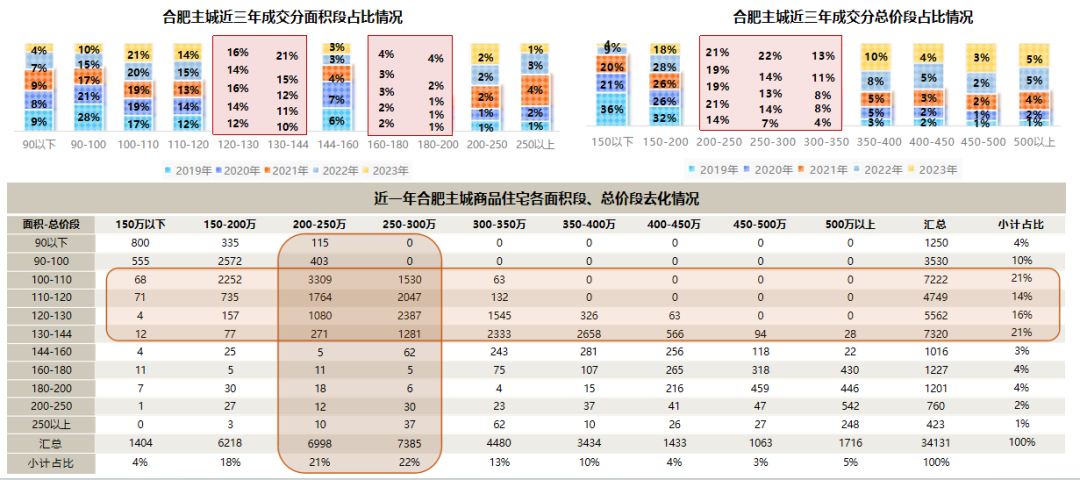

合肥九区住宅成交面积段在130-144㎡、总价段在300-400万区间成交量位居前列。随着城市能级和收入的提升,改善需求旺盛,未来大面积改善产品将逐步成为市场主流。

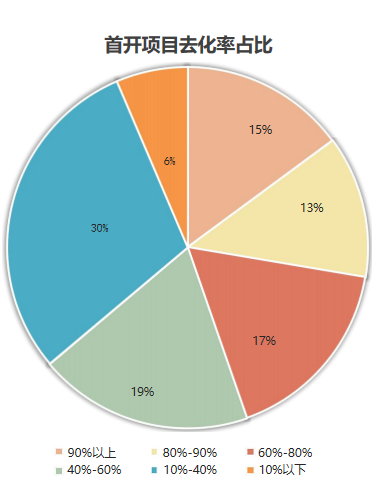

随着合肥疫情防控的解除,滞压购房需求一季度释放,热点及限价项目集中推货,整体去化率持续上行;随着取消毛坯限价及竞品质摇号,价格门槛持续上行,叠加市场明显下滑,整体市场去化承压。

万科朗拾、高速尚如院、高速尚阖院凭借板块、品牌等价值,叠加一季度市场整体向好,首开去化表现较为优异;中海臻如府11月首开,板块及品牌优势叠加一二手房倒挂,首开及后续加推表现较好。

经开区项目“招商中海置地璟园”以53.02亿元成交金额位于项目排行榜第一名,招商蛇口则以成交金额105.31亿元冲上年度企业榜榜首。

2023年整体来看:

政策层面,目前“政策底” 已现,限制性政策全面解除,提振市场信心,但整体效果不佳,短期内或无重大利好政策推出。

土地层面,供求规模达历史新低,土地市场分化严重,国央企为拿 地主力,未来房企拿地仍谨慎,土市分化持续加剧。

新房层面,供求规模持续走低,价格门槛持续提升,部分区域改善产品主导;短期内市场仍难回暖,市场分化现象加剧。

二手房层面,二手房抛售情况较多,客户观望情绪严重,捡漏心理占主导, 短期内市场回暖较难,以价换量形势或仍将持续。

数据支持:金刚石数据

新房、二手房任何买房问题

?都可扫码添加?

资深房产人士一对一

解答购房问题