24年房价到底涨不涨?看懂这五个数据!

作者:admin | 分类:房产资讯 | 浏览:18 | 时间:2024-01-19 01:12:03点击下方名片关注四川拙胜地产

然后点击右上角(...),点选设为星标

1月17日,国家统计局官方公布23年初步核算数据,其中房地产强相关的五项数据一一出炉。

每项数据背后都有深意,我们一起来拆解看看:

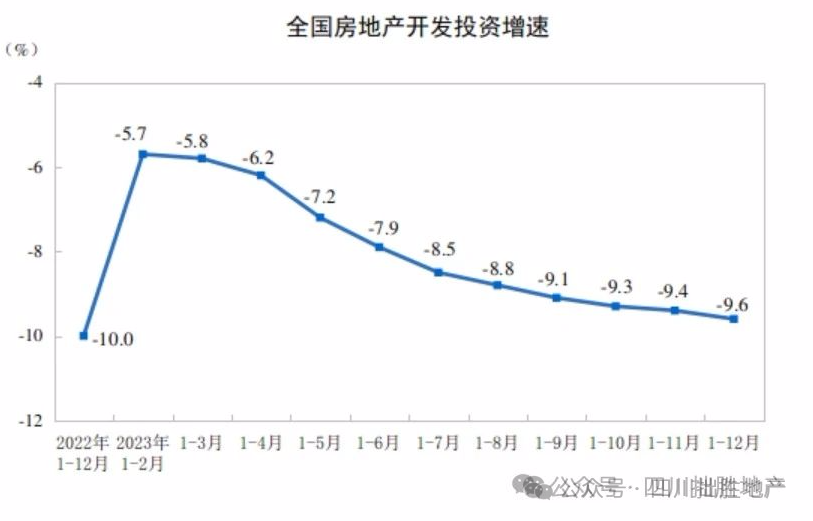

①房地产开发投资:回到2017年水平

2023年,全国房地产开发投资110913亿元,比上年下降9.6%(按可比口径计算,详见附注6);其中,住宅投资83820亿元,下降9.3%。

21年开发投资额达到最高值,为14.76亿;之后连续2年下滑。截止23年末,投资额规模下滑至11.09亿,回落至17年的水平。

开发投资额变化趋势直观反应行业信心和市场活跃度变化。投资额较高,则说明房地产市场比较活跃,需求较为旺盛。反之,则说明房地产市场相对平稳,开发商可能会减少投资,市场需求也可能有所下降。

23年作为口罩打开后的第一年,投资额下降幅度如此大,表明行业信心受到重创。

不过好在下降趋势已及时止损。下半年降幅收窄、下跌趋势逐渐趋于平稳。若态势保持,24年整体格局有望企稳。

2023年房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。

房屋新开工面积19年达到高值,之后连续四年下滑。而22-23年出现断崖式下跌,23年相比19年峰值下降58%,为近十年的最低。

新开工面积高低与房企信心直接挂钩。新开工面积大意味着行业处于繁荣阶段,开发商有信心和资金进行新项目的开工建设。反之,则信心低,不拿地不开发。

从21年下半年开始,开发商陆续暴雷,活着都难更别说投资拿地。并且新开工面积大小与下游建筑行业、装修行业等紧密相关,一荣俱荣一损俱损。

若房企危机短期无法解决,整个行业根基不稳,新房市场还将持续面临巨大危机。

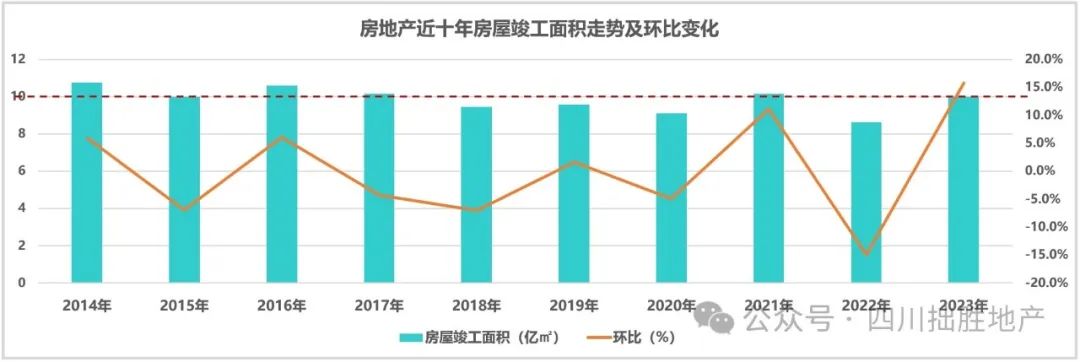

23年房屋竣工面积99831万平方米,增长17.0%。其中,住宅竣工面积72433万平方米,增长17.2%。

近十年竣工面积走势平稳,集中在9-11亿㎡之间。23年竣工面积环比增长17%,虽说有受22年竣工面积低的影响,但9.98亿㎡的绝对值,也是近十年高位。

竣工面积高低与新房供应、房屋交付直接挂钩。23年竣工面积较高与20-22年高供应有直接关系,同时也表明国家保交楼政策效果明显。

受前期供应高影响,预判近1年内竣工交付面积较为稳定。之后会受新房供应变化再波动。

④商品房销售面积:成交回到十年前

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。

21年为成交规模峰值,约18亿㎡,之后连续二年下跌。23年下跌至11.17亿㎡,为近十年最低值。

销售面积高低直接反应客户购买意愿。销售面积较高说明市场需求旺盛,消费者购买意愿较强,反之则说明市场需求不足,消费者购买意愿较弱。

近二年百姓谈房地产色变,混得好有钱的要嘛套在股市里,要嘛还套在楼市里。运气差的收入降低没挣到钱,忙于生计无暇顾其他。整体买房需求自然疯狂萎缩。

目前看,底层百姓挣钱难,加上经济面差、人口减少等宏观影响,这波需求短期被刺激起来很难,底层逻辑受了影响,釜底抽薪般艰难。

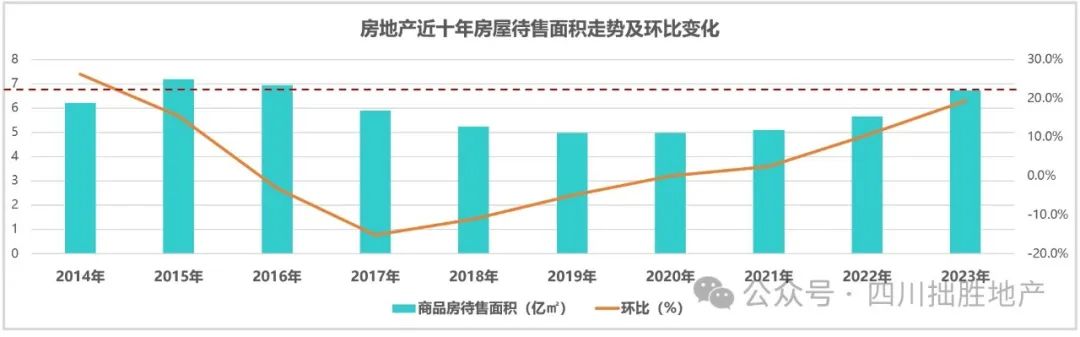

⑤商品房待售面积:回到16年,连涨三年

2023年末,商品房待售面积67295万平方米,比上年增长19.0%。其中,住宅待售面积增长22.2%。

商品房待售面积19-20年为最低值,4.98亿㎡。之后连续三年上涨,23年达到高值比肩16年。

待售面积即指库存,库存越高表明销售速度放缓,销售难度大。

综上,行业信心低、资金流入减少,房企信心低开发量减少,客户信心低置业需求减少,销售难度大库存增加。

最重要的一环,供需关系短期失衡,要想恢复正常,需要给时间消化一下库存,供需相对平衡后,行业才有望回归正规。

所以,24年房价上涨可能性不大的,大基调仍然会以修复为主,咋老百姓安心搬砖吧!

专业解读,关注我,下期再见!