楼市快报||2023年东莞房地产市场分析

作者:admin | 分类:房产资讯 | 浏览:18 | 时间:2024-02-23 15:46:51

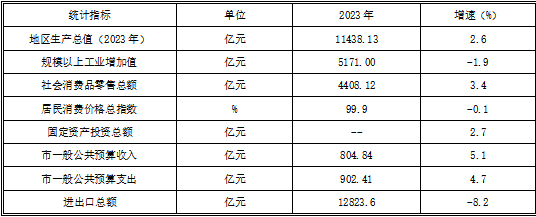

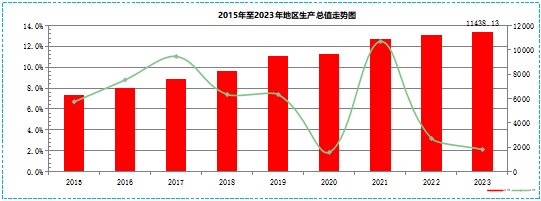

2023年东莞市地区生产总值为11438.13亿元,同比增长2.6%。2023年,东莞全力稳住经济基本盘,工业生产逐步回稳,服务业保持增长,投资规模继续扩大,消费稳步复苏,全市经济运行回升态势持续巩固,高质量发展扎实推进。

二、房地产政策分析

(一)现行政策

1、限购政策

2022年12月26日起,东莞全域解除限购。

2、限贷政策

2020年7月25日,调整住房公积金贷款政策,对于异地缴存住房公积金的职工,在我市购房申请住房公积金贷款的,职工本人或其配偶须为本市户籍。9月23日,①增加购买外市二手房中请提取公积金的条件,购买外市二手房应办出不动产权证满6个月方可申请提取;②将停止受理物业管理费提取。

2022年4月16日,购买政府认定的绿色建筑商品住宅申请住房公积金贷款可依规上浮20%的额度。10月1日,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

2023年3月31日,东莞市住房公积金管理中心发布新政,具体如下:①最低首付款比例本地贷款首套不低于20%、二套不低于30%,异地贷款首套和二套均不低于30%。②月还款额占家庭收入的比例上限为55%。③养育二孩及以上多子女的缴存人购买首套自住住房,单笔贷款在计算可贷额度基础上上浮20%。④最高贷款额度首套为100万元、二套为60万元。

2023年1月6日起,东莞市全市执行的住房信贷政策具体如下:①对首次购买住房(无房屋登记信息、且无购房贷款记录)的居民家庭,贷款最低首付款比例为20%,利率下限为LPR-20BP,即4.1%。②对购买首套房(无房屋登记信息、有购房贷款记录)的居民家庭,贷款最低首付款比例为30%,利率下限 LPR-20BP,即4.1%;对拥有一套住房并已结清相应购房贷款的居民家庭,为改善居住条件再次申请贷款购买商品住房,执行首套房贷款政策。③对拥有一套住房,购房贷款未结清的,再次贷款购买第二套住房的居民家庭,贷款最低首付款比例为30%,利率下限为LPR+60BP,即4.9%。④对拥有2套及以上住房并已结清相应购房贷款的居民家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。

2023年6月20日,LPR利率再次下调10bp,1年期LPR为3.55%,5年期以上LPR为4.2%。东莞房贷利率普遍下调,首套房执行利率下限为LPR-20BP,最低利率为4.0%,二套最低利率为4.8%。

2023年9月1日起执行“认房不认贷”,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%;首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。

3、限售政策

2022年12月26日,莞城街道、东城街道、南城街道、万江街道、松山湖高新技术产业开发区的新建商品住房和二手商品住房,须自商品房买卖合同(或房地产买卖合同)网签备案之日起满3年或取得不动产权证满2年方可上市交易;其他区域的新建商品住房须自商品房买卖合同网签备案之日起满3年方可上市交易,二手商品住房暂停实行限售政策。

4、住房限价政策

2022年11月9日,开发企业根据产品定位、建造品质、综合成本、市场供需等合理制定新建商品住房销售价格,并在申请办理预售许可或现售备案前向市住房城乡建设局申报备案。如新建商品住房项目同时具有多高层住宅(地上建筑层数超过4层)和低层住宅(地上建筑层数4层以下)的,可分别申报销售均价,并根据不同楼栋及房屋具体情况,对各批次预(现)售房屋自行定价。①项目累计申请办理预(现)售批次的首次申报平均价格不得高于经备案的同类型住宅申报均价(含),且不低于该申报均价的90%(含)。②开发企业应严格按照申报价格明码标价进行销售,网签销售价格不得高于房屋申报价格,且比申报价格下浮不超过15%(含)。③已办理预(现)售但未售出的新建商品住房需调整销售价格的,自取得预售许可证(或现售备案证书)之日起满360天方可上浮调整,上浮幅度不超过5%(含),满180天方可下浮调整,下浮幅度不限。已办理预(现)售项目符合间隔时间要求的,企业可自行在系统上按规定幅度对未售出房屋申报价格进行调整。

2023年11月14日,东莞市住房和城乡建设局发布,已办理预(现)售但未售出的新建商品住房需变更销售价格的,自取得预售许可证(或现售备案证书)之日起或自上一次调整申报价格之日超满30天方可变更,其他事项不变。

5、税费政策

2022年11月1日,()个人转让二手住宅的个人所得税核定征收率调整为1%,个人转让二手非住宅的个人所得税核定征收率调整为1.5%。对拍卖等特殊情形转让的,按相关税收政策规定执行。②个人转让二手非住宅的土地增值税核定征收率调整为5%。

2022年5月14日,将个人住房转让增值税征免年限由5年调整为2年。

6、其他相关政策

①银行利率:2023年7月,首套房利率从4.1%降到4.0%,二套利率从4.9%降到4.8%。②市场规范:a、2023年4月3日即日起,东莞全面执行“带押过户”,免去了提前还贷、注销抵押登记环节;b、2023年3月31日,发布《东莞市严控商业办公用房改公寓工作实施方案》,严控商业办公住房改公寓;③土地政策:取消集中供地制度,拟出让时间段原则上不少于3个月,给市场主体充足的时间预期预判。④7月至9月,优化调整购房意向登记流程及要求,144㎡以上户型取消积分选房;对部分人群放宽入户条件,放宽港澳居民在莞购房条件;认房不认贷等政策相继出台;公积金可支付新房首付;共有产权住房申购门槛放宽;取消地价上限;新房备案价变更期限缩短;存量房贷利率下调。

小结:2023年东莞房地产政策延续去年宽松主基调,房贷利率在去年降幅降息基础上再次下调,推行“认房不认贷”,银行和公积金信贷政策均出利好。为刺激楼市回暖,促进平稳健康发展,响应高层释放的松绑信号,东莞楼市宽松政策频出,但政策刺激作用时效不长,主要由于购房需求疲软和预期转弱的基本面没改变,政策刺激的效应明显削减。

(一)土地供应分析

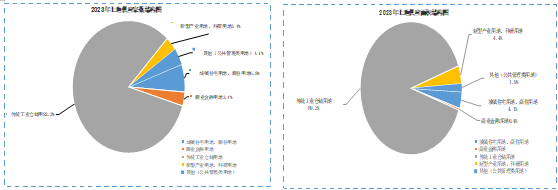

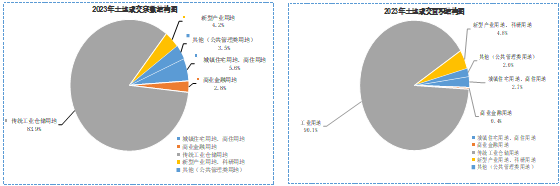

从供应来看,2023年全年,东莞土地市场供应147宗,较2022年增加26宗,占地面积达532.94万平方米,环比上涨1.95%。2023年土地供应面积延续近三年低位水平,远不及19、20年火热。从用途分类来看,其中10宗城镇住宅用地,占地面积21.59万平方米;121宗传统工业仓储用地,占地面积475.33万平方米;5宗新型产业用地、科研用地,占地面积23.28万平方米;5宗商业金融用地,占地面积2.38万平方米;6宗其他公共管理类用地,占地面积10.34万平方米;供应结构仍以工矿仓储用地、城镇住宅用地占主力地位。

(二)土地成交分析

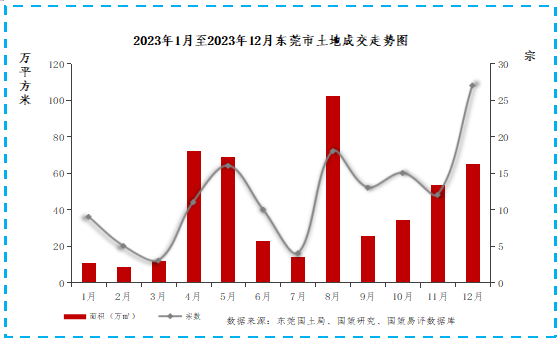

2023年,东莞土地成交143宗,较2022年增加38宗;土地市场年度成交量为490.53万平方米,同比下降0.67%。2023年度除2宗工业用地提前终止和2宗城镇住宅土地流拍,其余均已成交。从土地成交面积来看,其中120宗传统工业仓储用地占主导,合计占地面积442.01万平方米,占总成交量的90.1%,土地地面地价集中在1000-1900元/㎡区间,揽金47.66亿元;其次8宗城镇住宅用地累计成合计占地面积13.36万平方米,占总成交量的2.7%,土地整体楼面地价约18084元/㎡(未剔除配建面积),揽金77.89亿元;6宗新型工业用地,占地面积23.43万平方米,占总成交量的4.8%,土地楼面地价区间500-1300元/㎡;4宗商业金融用地,占地面积2.13万平方米,占总成交量的0.4%,土地整体楼面地价约8100元/㎡(未剔除配建面积),揽金2.81亿元;2023年全年土拍总成交金额约135.38亿元,金额较去年高位下浮68.15%。

(三)土地市场小结

2023年整体市场下行,房企拿地更趋谨慎。政府从土地端持续放松政策,从新房限价取消,到取消配建,降低土地缴纳金,释放更多利润空间,以期刺激房企拿地信心。全年供应主要以工业用地为主,商住供应和成交量大规模锐减,成交金额大幅腰斩。商住用地土拍市场共挂牌出让10宗商住地,成交8宗。2023年延续加大中心区域、优质地段的供地力度,从区域分布来看,滨海片区和城区片区商住用地为今年成交主力。从年初的封顶成交良好开局,再到底价成交,2宗商住地无人出价至流拍,南城新地王诞生收场,市场冷热不均,整体分化持续。2023年国央企仍为东莞土市拿地主力,其中保利拿地最多,斥资最高。2023年东莞楼市总体归纳为土地缩量,冷热分化,地价下行,土地市场进入调整期。

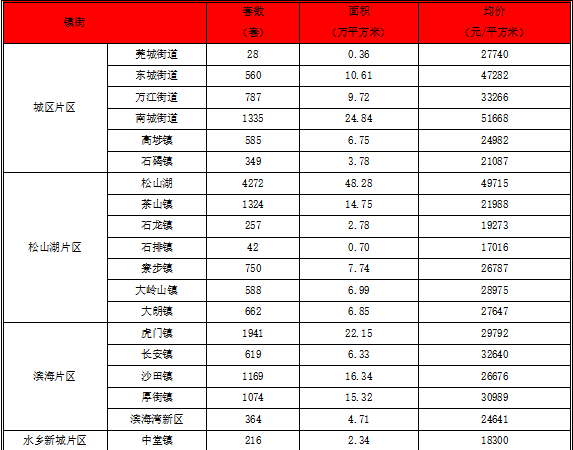

2023年各镇街新建商品住宅成交总量、总面积及全年成交均价统计如下表所示:

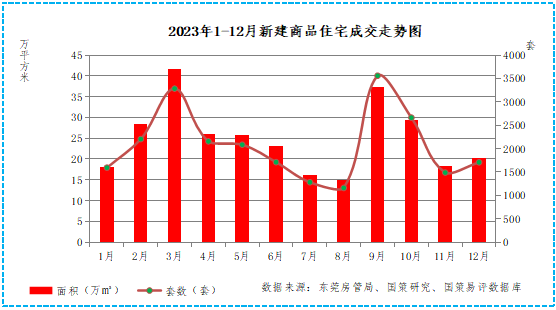

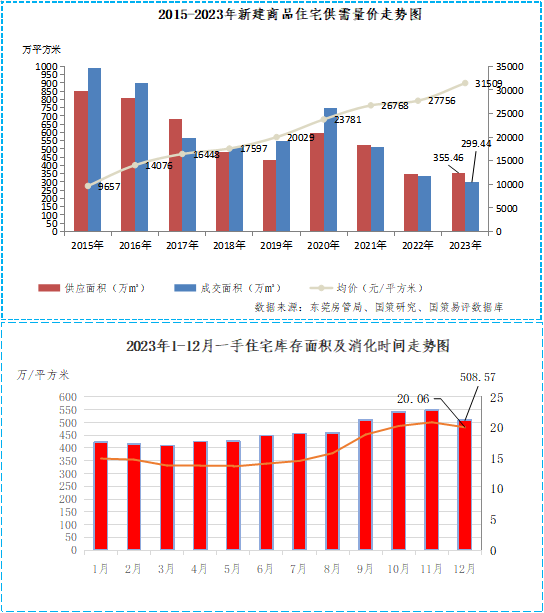

2023年新建商品住宅成交面积位于前五的镇街为松山湖区、南城街道、虎门镇、凤岗镇、沙田镇,其中松山湖区以48.28万㎡的成交面积位于首位,其次为南城街道(24.84万㎡),虎门镇成交面积紧追其后,为22.15万㎡位居第三。区域分化明显,前5镇街占市场份额43%。东莞市新建商品住宅松山湖片区(88.09万㎡)、滨海片区(64.85万㎡)、城区片区(56.06万㎡)。受大环境影响,市场投资热情不高,叠加二手房集中低价放盘影响,导致新房成交量增长有限。从区域来看,核心地区豪宅项目受市场追捧,非热点片区去货难,开盘、加推去化率偏低。2023年新建商品住宅成交大于2万元/平方米镇街达22个,占总数近7成,其中住宅年成交均价突破4.5万元/平方米镇街达3个,为南城街道、松山湖、东城街道。核心优质项目和非核心项目分化加剧。受宏观经济环境弱势影响,需求萎缩,楼市交投氛围回落。

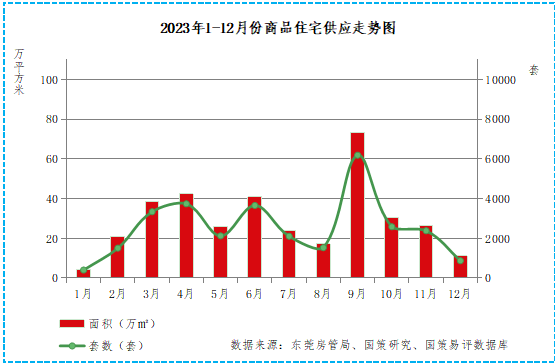

2023年东莞住宅供应量(355.46万平方米)略超需求量(299.44万平方米),住宅供求比为0.84,整体呈现供过于求态势。截止至2023年12月31日,东莞住宅存量面积约508.57万平方米,同比去年上升16.52%,各片区住宅存量及消化周期整体处于上行趋,以近十二月的消化速度计算,目前存量的消化周期拉长至为20.06个月。东南临深片区,存量111.94万平方米居首位,库存去化压力最大。

(二)二手住宅市场分析

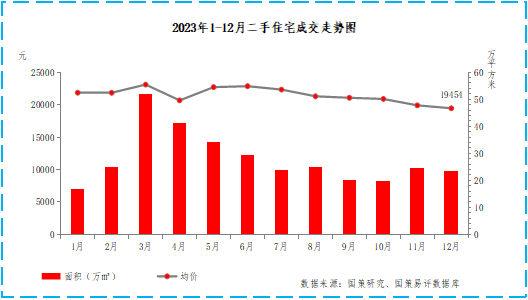

2023年东莞二手房签约面积为334.09万㎡,与2022年的217.73万㎡相比上涨53.44%。2023年东莞二手房签约套数为29735套,与2022年的20714套相比上涨43.55%。2023年东莞二手房成交均价上涨至21504元/平方米,与2022年的20323元/平方米同比增幅5.81%。二手房市场整体量增价涨。

从月度走势看,2023年二手住宅市场活跃程度优于一手住宅市场,除9-10月受政策影响一手成交量拉升外,其余月份二手住宅成交量均高于一手。3月开始二手房成交量冲高缓慢回落,主要由于:①春节后多家银行对于贷款还清可以做两成首付,银行放款较快,加快二手房成交;②转贷房源成交拉高;③二手房补偿性大量集中抛售,价格优势下,促进成交。4月后宏观大环境表现较差,资产价格下行压力比较大,市场信心不足,导致二手房成交量持续缩量下降,加上抛压比较大,价格同步下行。

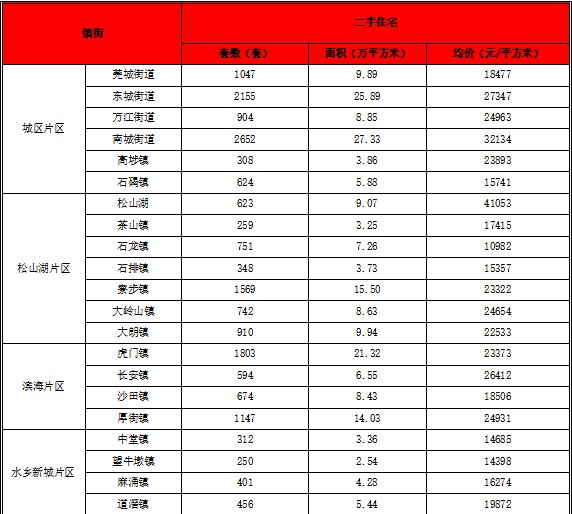

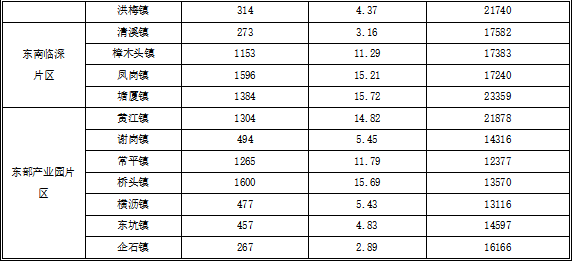

片区成交套数以城区以7690套,81.70㎡居首位,水乡片区二手房成交量最少;镇街南城街道成交面积最多,松山湖成交价最高。

2023年各镇街二手住宅成交总量、总面积及全年成交均价统计如下表所示:

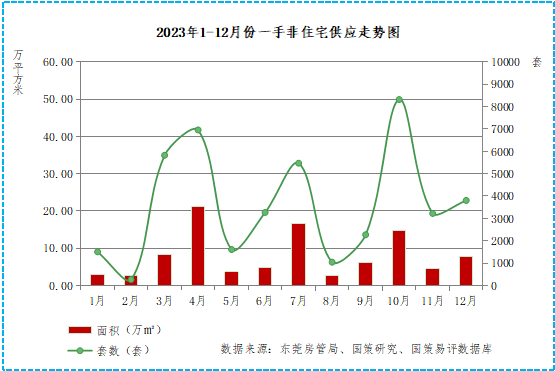

东莞市2023年一手非住宅新增43599套,同比上涨6.58%,新增非住宅面积96.06万平方米,同比下降24.66%。

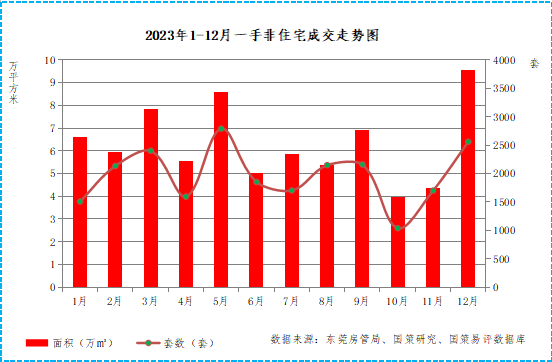

2023年一手非住宅成交套数23595套,同比下降20.26%,一手非住宅成交面积约75.62万平方米,同比下降28.30%;

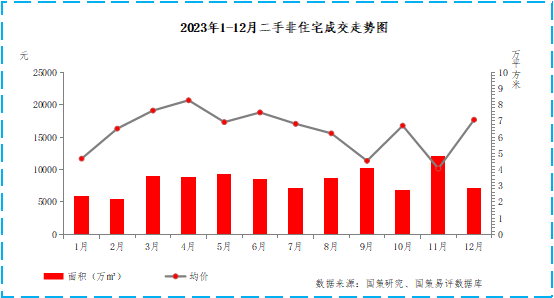

2023年二手非住宅成交套数6203套,同比上涨32.80%,二手非住宅成交面积约39.56万平方米,同比下降6.08%。二手非住宅成交均价上涨至16046元/平方米,与2022年的10706元/平方米同比增幅49.88%。受经济下行影响,非住宅市场投资氛围进一步减弱,2023年全年成交量低位运行,成交量处近年低位水平。

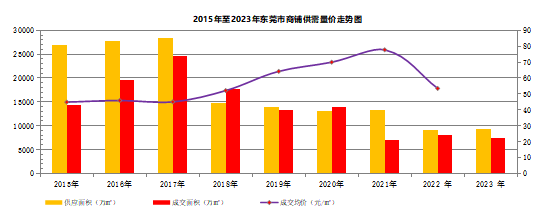

(一)商业市场分析

2023年一手商铺共计供应27.62万㎡,同比增长2.22%;一手商铺共计成交22.23万㎡,成交量和供应量差不多持平。在现有存量难以消化,以及未来商铺持续供应,且电商盛行的情况下,整体商铺市场销售环境差,商铺去货压力大。2023年实体经济受挫,各行业经营环境艰难,商业投资意愿低,现状大部分商铺项目主要成交的是临街或人流量大的社区项目及商业中心。东莞各镇街间商业发展水平差异明显。商业物业类型供需量低位运行,整体呈现下行态势。

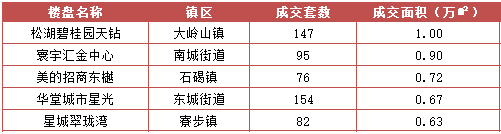

2023年商铺项目网签面积排行中,大岭山镇和南城街道、石碣镇成交热度最高,本年度商铺成交面积排行首位松山湖碧桂园天钻,共成交1万平米(147套)。

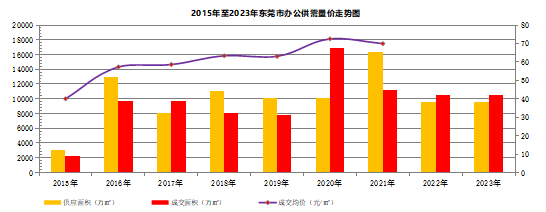

(二)写字楼市场分析

2023年写字楼总供应约20.02万㎡,同比下降47.41%。写字楼供应萎缩,年内仍出现有7个月断供和少量供应现象。东莞写字楼租金水平明显下降;写字楼的空置率接近50%。空置率高,与疫情大环境、供应量大、产业结构不适配等因素有关。东莞本身写字楼存量较大,空置房源较多,受疫情影响,许多公司迎来发展的困难期,直接影响到写字楼的需求,造成商务综合体、商务写字楼的需求下滑,使得东莞写字楼空置率上升、租金下行压力增大等现状冲击写字楼市场。2023年写字楼总成交约33.27万㎡,同比下降20.56%,跌幅一般。商办物业投资氛围低迷。受经济下行影响,写字楼需求同样表现低迷,为应对需求下滑的情况,降低租赁成本成了首要解决方法。预测短时间内,整体市场难以实现大幅的改善,未来租金水平或将继续下行,空置率居高不下。

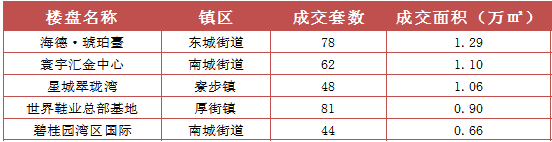

2023年写字楼市场方面,办公网签面积排行中,东城街道项目成交热度最高,本年度办公成交面积排行首位的是海德·琥珀臺,共计成交1.29万平米(78套)。

(三)公寓市场分析

2023年公寓供应约24.79万㎡,公寓市场供应较上年大幅上涨但仍处低位,受住宅市场挤压,整体均价进一步大幅下调,2023年商务公寓总成交约26.05万㎡,成2023年商业市场成交主力。东莞市公寓市场分化严重,除寮步镇、麻涌镇价低成交量大,而东城街道、南城街道及虎门镇等区域维持较高热度且价格相对企稳外,其余区域市场表现平平。公寓去库存压力仍大,消化周期较长。

2023年公寓市场方面,网签面积排行中首位的是麻涌镇的湾区时光里,共计成交2.9万平米(650套)。

政策:多重利好政策应出尽出,最大限度刺激购买力

楼市政策方面,为了进一步稳房价、稳地价、稳预期,2023年宽松政策频出,降首付,降利率,认房不认贷,公积金最高可贷额度提升等利好政策,最大限度刺激购买力。利好政策对于重塑市场信心至关重要,但实际政策刺激作用时效不长,主要由于购房需求疲软和预期转弱的基本面没改变,政策刺激效应明显削减。

土地市场:

2023年东莞楼市总体归纳为土地缩量,冷热分化,地价下行,土地市场进入调整期。政府从土地端持续放松政策,从新房限价取消,到取消配建,降低土地缴纳金,释放更多利润空间,以期刺激房企拿地信心,但市场热度分化依然明显。销售下行市场行情持续,房企投资信心不足,房企拿地态度更加谨慎。2024年土地供应规模将持续保持低位运行。

商品房市场:

2023年市场去化持续走弱,为近几年最低水平。成交结构发生变化,豪宅大热拉伸成交均价,洋房项目涌现降价潮,房企多采取以价换量方式抢占市场。目前东莞市场现有库存去化压力较大,加上近年土拍规模大幅下降,预计2024年新盘入市减少,市场以去库存为主;成交方面,市场整体上将保持宽松的政策环境,同时也会是楼市筑底企稳的过程,居民购房信心或缓慢复苏,预计2024年东莞城市核心成交量持稳为主,外围延续低迷行情,区域分化现象持续。

二手房市场:

2023年二手挂牌量激增,但价格却不断下跌。反映出的是业主置换改善需求增加、“炒房客”加速离场、市场预期弱、购房者抛售房产降低负债等买房人的众生相。楼市行情低迷,观望情绪较浓厚。2024年,政策延续利好环境,助力信心重铸。

(国策东莞分公司 刘洪)

本文由国策机构原创,若需引用及转载,请注明文章来源及作者。

本文由国策机构原创,若需引用及转载,请注明文章来源及作者。

2、喜报||热烈祝贺国策机构再获全国土地评估机构A级资信评价

3、热烈祝贺国策董事长骆晓红先生接任深圳市不动产估价协会轮值会长