如何分析美国房地产市场?利率是影响市场的重要因素。每一轮加息/降息都带动30年抵押贷款固定利率上行/下行,进而带动房地产销售减少/增加。2000年以来美国降息和加息周期下房地产市场表现:降息初期,成交量维持稳定,随着利率降低,成交量明显增加,整个降息周期,房价上涨明显。加息初期,成交量维持稳定,随着利率升高,成交量明显减少。2024年美国房地产市场有望迎来新周期。美国短期尚未达到降息必要条件,降息或等待至2024年二季度,带动抵押贷款固定利率回落,住房市场的供给端和需求端均将提振,推动销售回暖。供给端,成屋业主置换意愿及持有非自住房屋业主的出售意愿有望得到提振,成屋供给将缓慢增加;2023年下半年开工的新屋将在2024年上半年陆续竣工,2024年上半年美国新屋供给有所支撑,且随着利率下降,建造商融资成本降低,有望继续加速建设新屋。需求端,美国主力置业人群增加、移民增加及海外买家投资驱动地产需求增长,居民杠杆率水平较低、近年收入增长明显、购房意愿明显提升,利率回落后,购房成本降低助推动居民购房需求释放,带动销售回暖。若美国房地产回暖,会给中国地产链带来哪些投资机会?从历史数据看,美国房屋销售回暖将明显带动中国家具对美出口金额增长。具体逻辑链条为“美国利率降低——美国地产销售复苏——美国家具需求复苏——家具去库阶段尾声有望进入主动补库阶段——中国家具对美出口复苏”。家具作为地产后周期行业,其销售往往滞后于地产销售1-3个月。由于海运需要一定时间且美国渠道商通常会提前备货,中国家具对美出口通常会抢跑于美国家具销售2-3个月,因此中国家具对美出口和美国房屋销售变化节奏基本同频,与美国房贷利率呈现明显的负相关性。若美国2024年进入降息周期,住宅销售有望温和复苏,带来家居终端需求好转。叠加美国渠道商库销比降至低位主动补库,我国对美国家居出口有望温和复苏。我们认为对美销售占比高、竞争优势显著的家居公司下游订单量2024年将稳步增长,迎来收入和业绩的增长拐点。投资建议:观察美国2000年以来的降息周期可以发现:降息开启后,美国地产供给和销售通常逐步恢复,同时房价明显上涨,并在降息周期结束后延续修复节奏。展望2024年,美国有望在二季度开启降息周期,地产销售有望复苏带动家居终端需求好转,叠加美国家居渠道商库销比降至低位主动补库,我国对美国家居出口有望温和复苏。建议关注出口家居公司的投资机会:对美销售占比高、竞争优势显著的家居公司下游订单量预计将稳步增长,带来业绩和估值的“戴维斯双击”。推荐:(1)记忆床垫龙头:梦百合;(2)一体化智能家居龙头:匠心家居;(3)办公椅出口龙头:永艺股份、恒林股份;(4)电动床标杆:麒盛科技。美国降息力度及地产复苏不及预期;中美贸易关系恶化超预期;汇率及海运费用波动风险超预期。如何分析美国房地产市场?

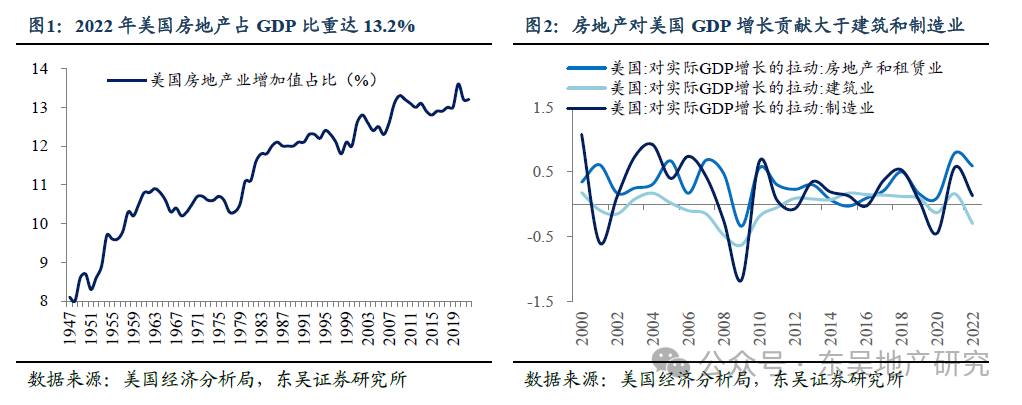

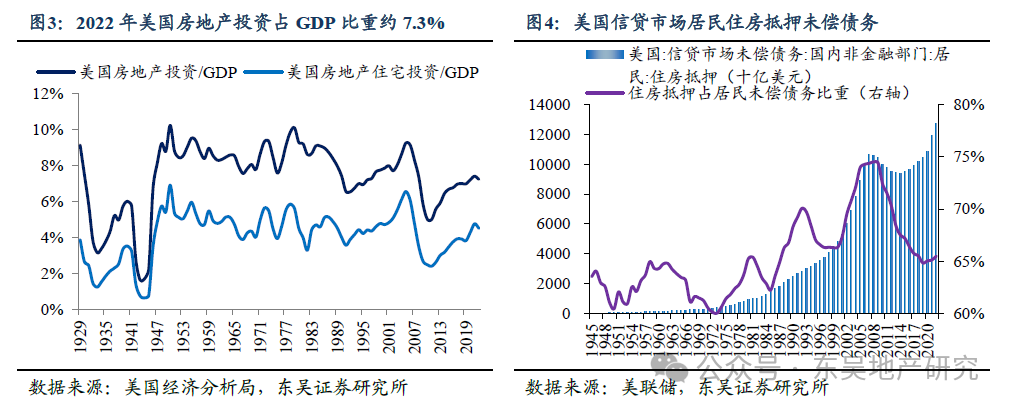

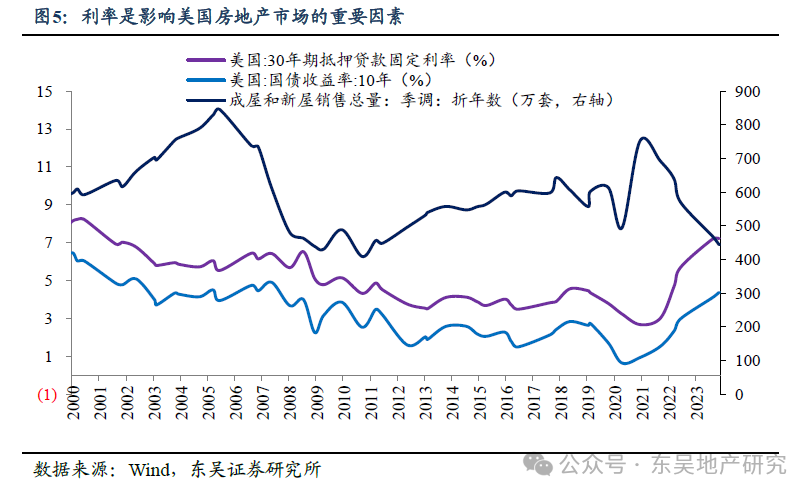

美国房地产业是美国国民经济重要支柱,2022年房地产业增加值3.4万亿美元,约占GDP的比重为13.2%。通常而言,GDP增加值占比超过5%即可认定为国民经济的支柱产业。2000-2022年,美国房地产业(含租赁业)增加值从1万亿增至3.4万亿,占GDP比重从12%增至13.2%,创历史新高。国际横向对比看,2022年德国、英国、日本房地产业增加值占GDP比重分别为9%(2022年)、11.8%(2020年)、11.9%(2021年)。从房地产增加值对GDP增长贡献看,2022年美国房地产业对实际GDP增长的贡献为0.59个百分点,高于制造业的0.13个百分点。从房地产投资占比看,2022年美国房地产投资占GDP比重7.3%,住宅投资占GDP比重4.5%。

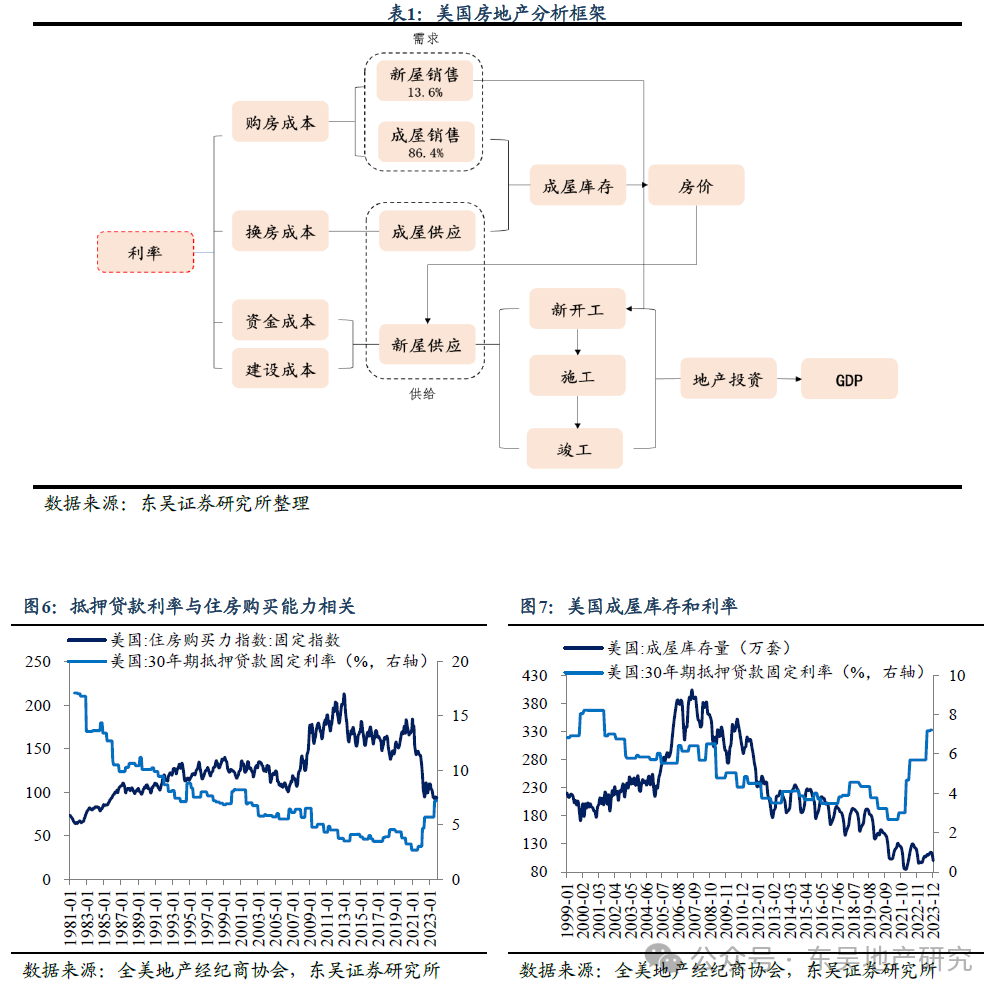

美国房地产通过投资、消费既直接带动与住房有关的建材、家具、批发等制造业部门,也影响着金融、商务服务等第三产业,产业链条长。一方面,地产市场的繁荣与否直接影响建材、家具等行业的发展情况。当房地产市场繁荣时,下游的家具、家电行业表现较好,2004、2021年美国房地产市场热度处于高位,房地产投资同比变动分别为14.5%、13.7%,同期家具行业消费支出同比变动分别为8.1%、18.7%,也处于行业高位水平。另一方面,房地产与金融业密不可分。截至2022年底,美国信贷市场未偿债务中居民住房抵押贷款共12.7万亿美元,占所有未偿债务的13.5%,占居民部门未偿债务的65.5%。

美国房地产业是美国国民经济重要支柱,2022年房地产业增加值3.4万亿美元,约占GDP的比重为13.2%。通常而言,GDP增加值占比超过5%即可认定为国民经济的支柱产业。2000-2022年,美国房地产业(含租赁业)增加值从1万亿增至3.4万亿,占GDP比重从12%增至13.2%,创历史新高。国际横向对比看,2022年德国、英国、日本房地产业增加值占GDP比重分别为9%(2022年)、11.8%(2020年)、11.9%(2021年)。从房地产增加值对GDP增长贡献看,2022年美国房地产业对实际GDP增长的贡献为0.59个百分点,高于制造业的0.13个百分点。从房地产投资占比看,2022年美国房地产投资占GDP比重7.3%,住宅投资占GDP比重4.5%。

从需求端看,利率是居民购房的成本指标,影响居民购房需求。利率上升、购房成本相应增加、购房需求下降,利率下降、购房成本相应下降、购房需求提升。其中,新屋和成屋需求走势基本一致。比如2001年1月-2003年6月的降息周期中,美国联邦基金目标利率从6.5%降至1%,30年期抵押贷款利率由8.2%降至5.2%,此阶段美国新屋和成屋销售均大幅增加,增幅分别为27.5%、16.5%;2022年3月-2023年11月的加息周期中,美国联邦基金目标利率从0.5%升至5.5%,30年期抵押贷款利率由4%左右升至7.2%,此阶段美国的新屋和成屋销售均下降,降幅分别为16.5%、32.9%。 从供应端看,利率通过影响建造商的资金成本、建设成本以及居民的换房成本进而影响新屋和成屋供应。新屋供应方面,利率会影响建造商资金和建设房屋成本,进而影响新屋供应量,利率上升、建造商融资成本增加、倾向于减少项目规模。此外,住房价格变动也会影响建造商建房意愿,房价上涨、建造商资金回流增加、加速建设新房,房价下跌、建造商资金回流减少、新房建设放缓。成屋供应方面,因为美国目前的贷款利率以固定利率为主,利率变动会影响“卖旧买新”成本,利率上升、换房成本增加、成屋供应减少,利率下降、换房成本下降、成屋供应增加。

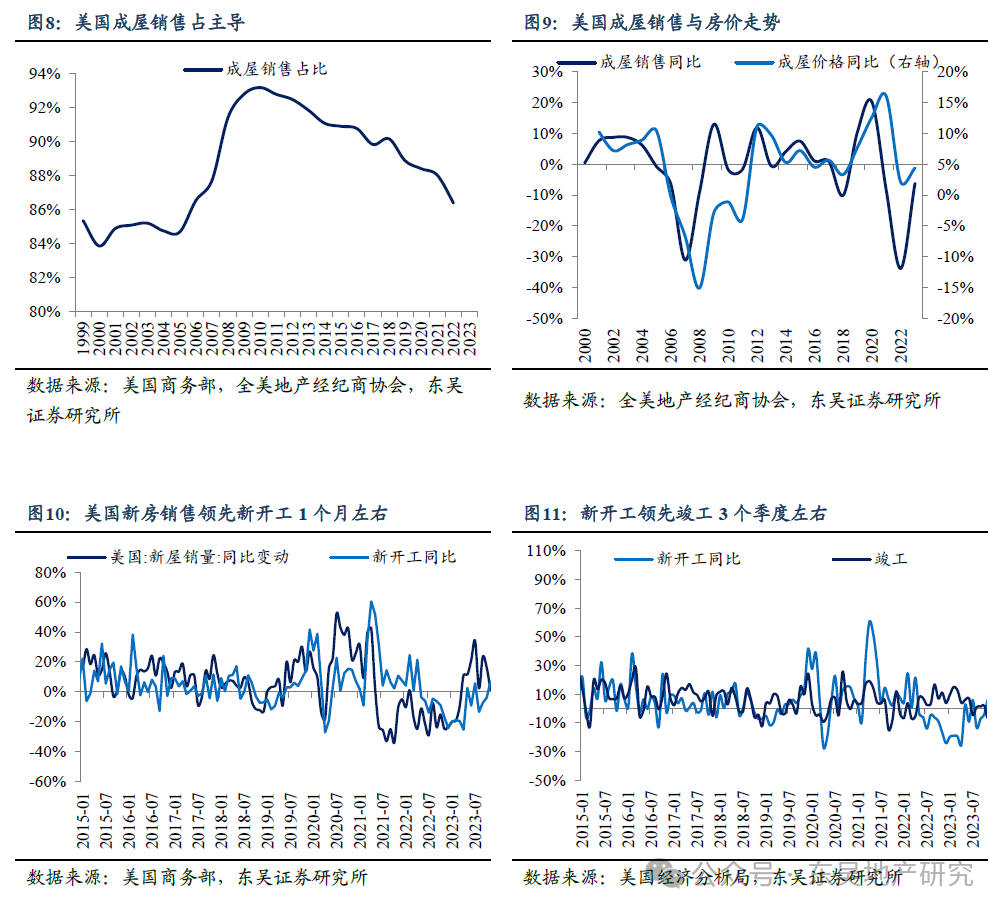

新屋销售反映投资趋势、成屋销售影响实际房价。1)新屋销售需要建造商建造新楼盘,会产生新的投资,所以新屋销售与投资相关性较高,而成屋销售属于存量二手房的交易,对地产投资影响较小。基于美国住房市场历史走势看,美国新屋销售与新开工基本同步,略微领先1个月左右。新房开工大约领先竣工数据1年左右。2)由于美国存量房交易占比较高,所以成屋销售与房价有着密切联系。1999-2010年,成屋销售占比从85.3%涨到了最高93.2%,之后降到了86.4%。

1.3. 2000年以来美国降息和加息周期下房地产市场表现

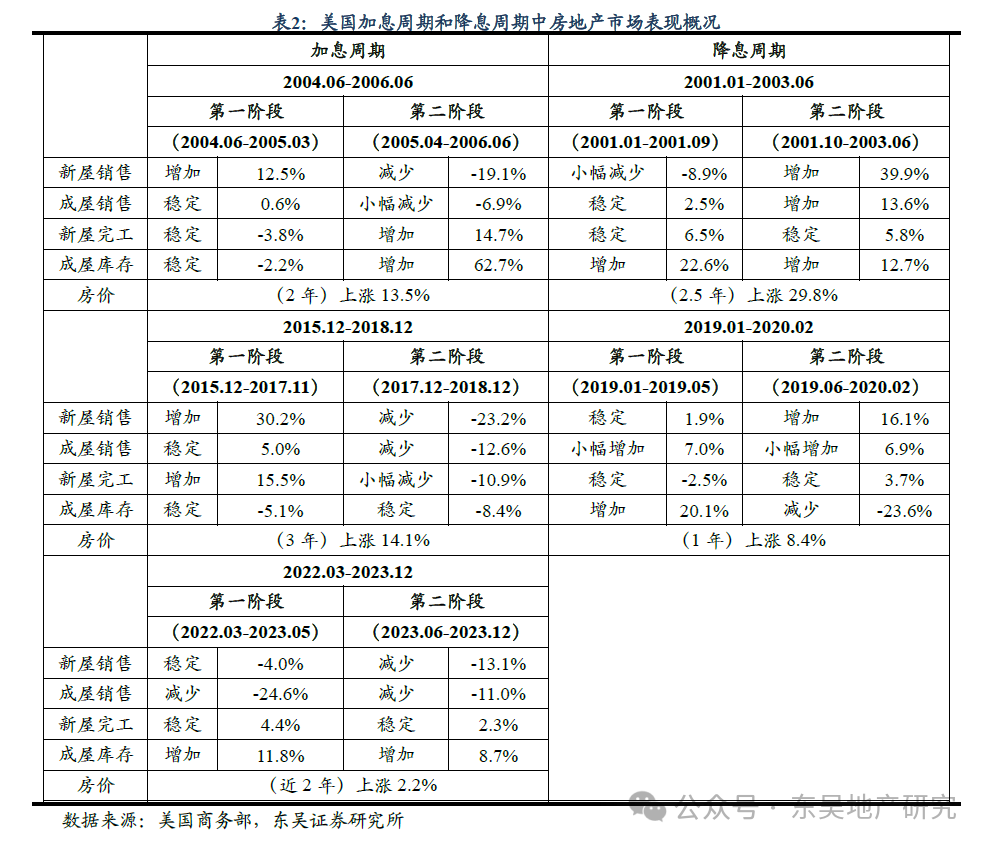

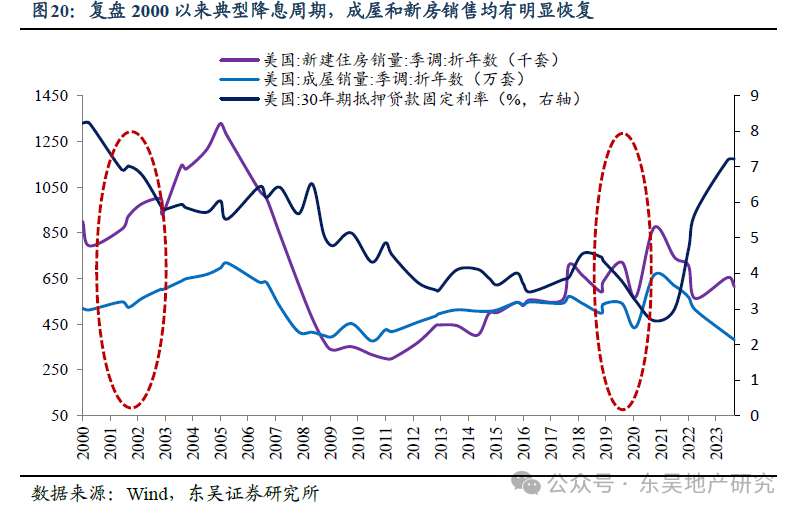

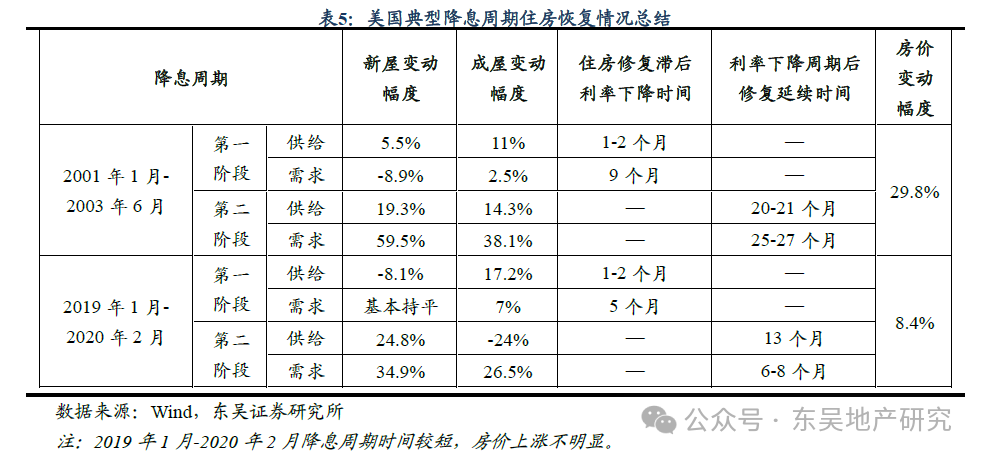

通过梳理美国2000年以来典型降息和加息周期中房地产市场的表现,可以发现:1)降息周期,房价上涨明显,市场表现可分为两个阶段:第一阶段,购房需求维持稳定或小幅减少、成屋库存增加。需求端,居民购房需求先减少,因为在降息初期,市场预计后续会有更大幅度降息,会在利率相对较高的位置观望;供应端,成屋库存先增加,因为利率下降降低换房成本,市场上成屋供应增加、库存累积。第二阶段,购房需求增加、成屋库存下降。需求端,居民购房需求增加,因为当利率下降到一定水平后,由于购房成本低,购房意愿增加;供应端,利率下降会降低换房成本,成屋供应继续增加,但此阶段需求增加幅度超过供应,库存下降。比如,在2000年1月-2001年9月的降息周期,房价上涨29.8%,新屋和成屋销量在第一阶段的变动分别为-8.9%、2.5%,基本维持稳定,市场观望情绪浓厚,此阶段由于换房成本下降,市场上成屋供应增加、库存累积,成屋库存增长22.6%;随着降息持续,购房成本明显下降,在第二阶段新屋和成屋销量变动分别为39.9%、13.6%,购房需求入市,此时成屋库存被慢慢消化,成屋库存增幅明显收窄。 2)加息周期,房价上涨幅度一般小于降息周期,市场表现可分为两个阶段:第一阶段,购房需求维持稳定或小幅增加、成屋库存减少或者维持稳定。需求端,居民的购房需求先增加,因为在加息初期,市场预计后续会有更大幅度的加息,会在利息相对较低的位置买入;供应端,成屋库存先减少,因为利率提升会增加换房成本,使得市场上成屋供应下降、库存减少。第二阶段,购房需求减少、成屋库存增加。需求端,居民的购房需求会减少,因为当利息增加到一定的水平之后,由于购房成本较高,购房意愿明显下降;供应端,利率提升会增加换房成本,成屋供应持续减少,此阶段需求减少幅度超过供应时,库存会增加。比如,在2004年6月-2006年6月的加息周期,房价上涨13.5%,新屋和成屋销售销量在第一阶段变动分别为12.5%、0.6%,小幅增加,此阶段由于换房成本不断提高,市场上成屋供应不足,成屋库存减少2.2%;随着加息持续,在第二阶段新屋和成屋销量变动分别为-19.1%、-6.9%,购房需求有所减少,此时成屋库存累积,成屋库存增长62.7%。

2024年美国房地产市场有望迎来新周期

2.1. 利率:预期美联储今年开启降息,房贷利率将回落

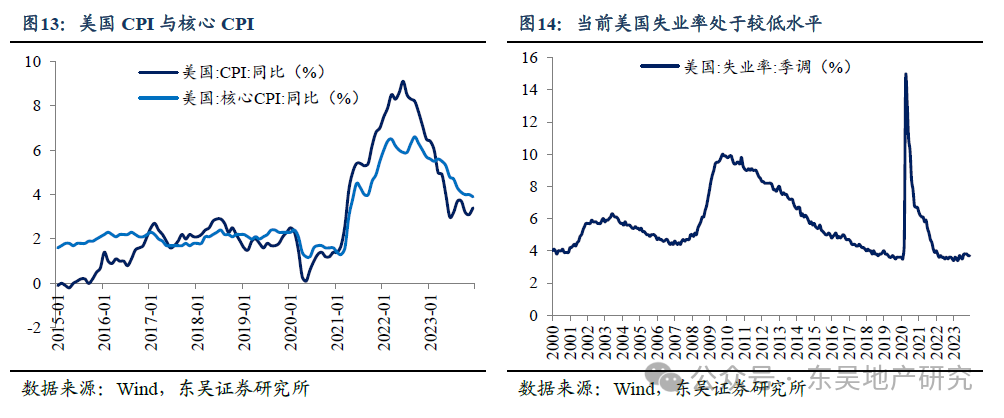

自2022年3月17日以来,美联储连续加息11次,到2023年9月,美联储放缓加息并将联邦基金利率目标区间维持在5.3%-5.5%。本轮加息背景下,美国30年期抵押贷款固定利率从2022年4月5%左右的水平一路上行至2023年10月将近8%,此后利率逐渐下降至2023年12月的6.5%。2023年12月美联储议息会议,鲍威尔提出“利率可能已经达到或接近本轮紧缩的峰值”,暗示美国本轮加息周期已经结束,2024年或将开启降息周期。

当前美联储对通胀数据担忧仍存,就业表现强劲,短期尚未达到降息必要条件,降息或将等待至2024年二季度。美联储降息通常是为应对经济下行、就业萎靡等,通胀和就业数据是美联储开启降息周期的重要参考。2023年美国通胀已经从历史高位大幅回落,12月美国CPI同比3.4%,略高于前值3.1%,核心CPI同比3.9%,低于前值4.0%,延续回落态势,但2024年1月的美联储议息会议决议指出“在更有信心实现2%的通胀目标前不适合降息”。2023年12月美国新增非农就业人口21.6万人,高于11月的17.3万人,高于预期的17.1万人,失业率维持在3.7%,预期3.8%,依然处于1969年以来历史低位。 展望2024年,美联储2023年12月FOMC点阵图传递积极信号,2024年联邦基金利率中值预期下调至4.6%,预期降息3次,每次降息25个bp,相当于年内降息75bp。

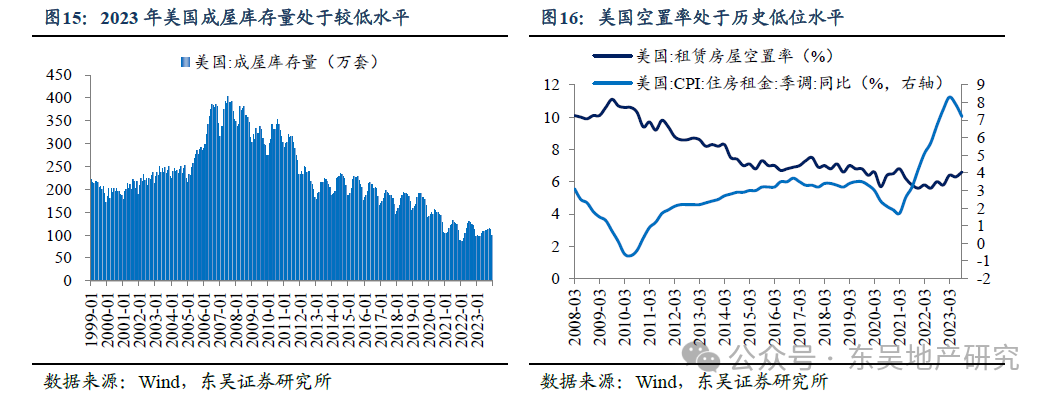

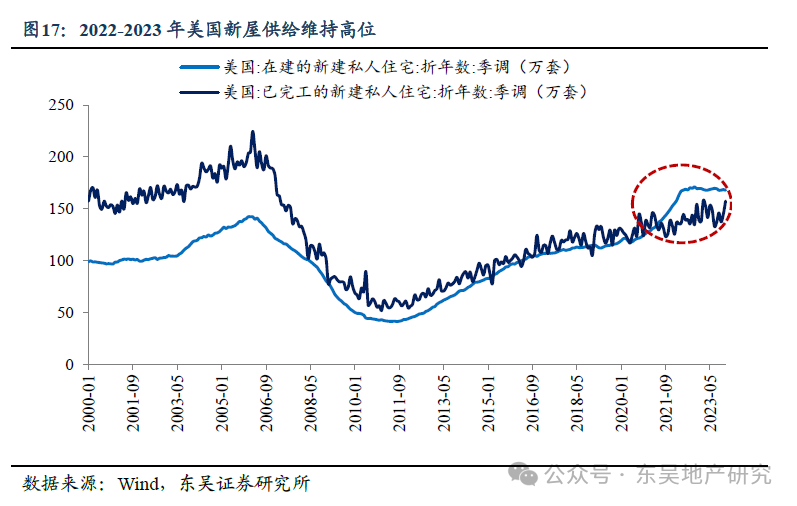

2.2. 供给:新屋供给有望维持高位,成屋供给将缓慢增加在2022-2023年加息背景下,成屋供给减少,库存量处于历史低位水平;新屋供给维持高位。 从成屋供给看,因为美国房贷利率主要为固定利率,在2011-2021年低利率期间购房的成屋业主“卖旧换新”成本高,卖房意愿不足(即利率锁定效应),成屋供给减少,成屋库存量从2022年7月130万套降至2023年12月的100万套,降幅23.1%。此外,疫情后市场租房需求高涨,租赁租金不断上涨,成屋业主短期选择出租非自住房屋的意愿较强。美国租赁房屋空置率处于2008年以来的较低水平,租赁房屋空置率由2008年的10%左右降至2023年的6%。

从新屋供给看,源于美国疫情期间实施量化宽松政策、疫情后积压的置业需求释放,美国2020-2022年房价上涨,促使建造商进入市场加速建设新屋。新屋在建量从2020年3月的121.5万套(折年数,季调,下同)增至2022年10月的171万套,达到2000年以来的历史高位水平,此后至2023年12月,一直维持在168万套左右的历史较高水平。从典型头部建造商看,2020-2022年,美国霍顿房屋、莱纳建筑、NVR、普尔特的“在建+已完工待售房屋”存货价值分别增长64.8%、36.4%、47.7%、76.2%。

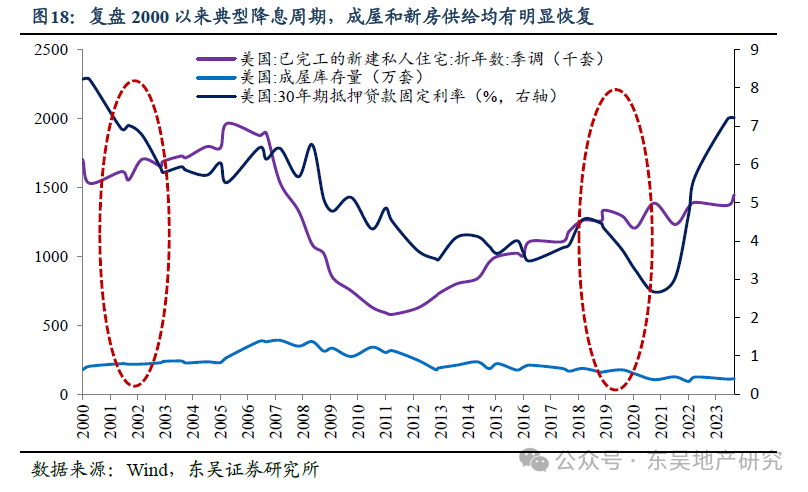

回顾2000年以来的两轮典型降息周期,降息开启后,成屋和新屋供给均复苏,并且在降息周期结束后住房修复仍然延续。

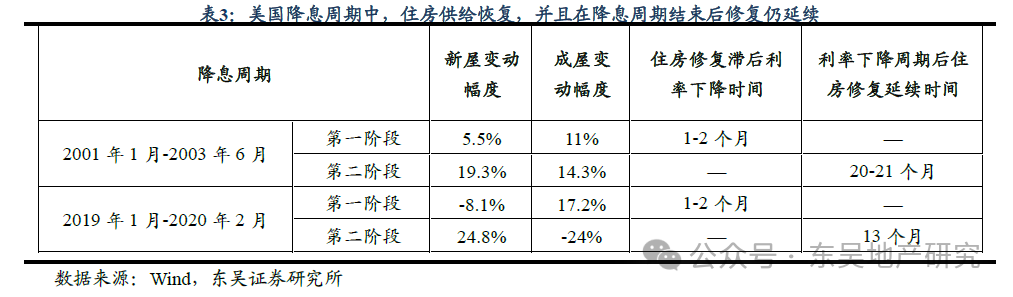

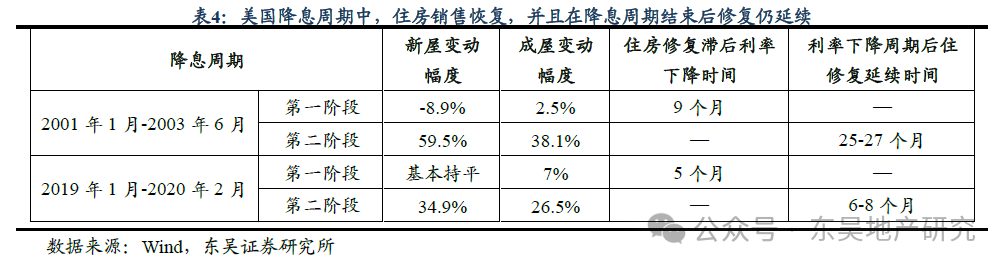

1、2001年1月-2003年6月降息周期,第一阶段(2001年1月-2001年9月),新屋完工量增加5.5%,修复滞后于降息开启后2个月;成屋库存量增加11%,修复滞后于降息开启后1个月。第二阶段(2001年10月-2003年6月),新屋完工量从2001年10月至2005年2月增加19.3%,降息结束后延续修复20个月;成屋库存量从2001年10月至2005年3月增加14.3%,在降息结束后延续修复21个月。2、2019年1月-2020年2月降息周期,第一阶段(2019年1月-2019年5月),新屋完工量略微下降8.1%;成屋库存量增加17.2%,修复滞后于降息开启后1个月;第二阶段(2019年6月-2020年2月),新屋完工量从2019年6月至2021年3月增加24.8%,在降息结束后延续修复13个月;成屋库存量从2019年6月至2020年2月下滑24%,下滑趋势一直持续到2021年2月(103万套)。

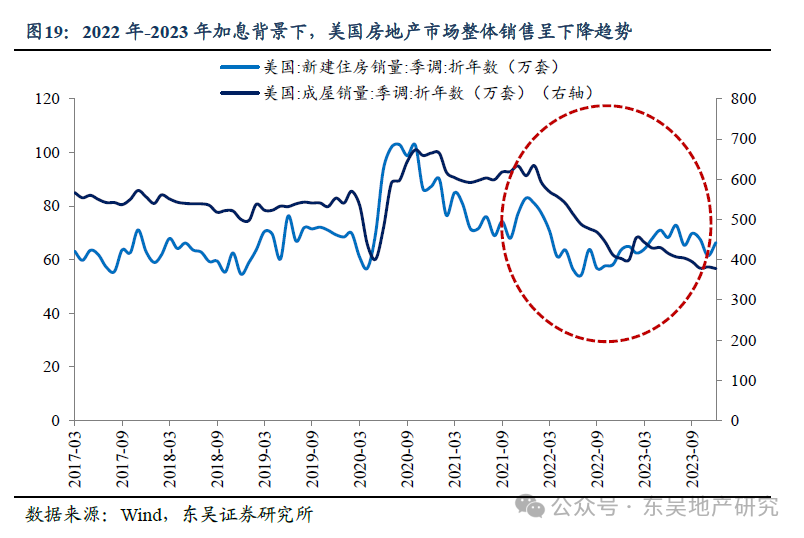

预计美联储今年开启降息后,房贷利率将跟随下降,成屋业主置换意愿及持有非自住房屋业主的出售意愿有望得到提振,成屋供给将缓慢增加;新开工数据通常领先于竣工数据2-3个季度,2023年下半年开工的新屋将在2024年上半年陆续竣工,2024年上半年美国新屋供给有所支撑,而且随着利率下降,建造商融资成本降低,新屋建设有望维持高位。在2022年-2023年加息背景下,美国房地产市场整体销售呈下降趋势。2022年3月-2023年12月,30年期抵押贷款固定利率从4.7%波动上升至6.6%,利率上升,购房成本增加,居民购房意愿降低。成屋和新屋销售总量从2022年3月的639.7万套(折年数,季调,下同)降至2023年12月的444.4万套,下降超30.5%。其中,成屋销量下降35.6%。由于成屋供给减少,部分购房者不得不转向购买新房,新屋销售相对维持韧性。2022年3月-2023年12月,新屋销量下滑17.1%。

回顾2000年以来的两轮典型降息周期,降息开启后,成屋和新屋销售均复苏,在第二阶段的表现尤为明显,并且在降息周期结束后住房修复仍然延续。

1、2001年1月-2003年6月降息周期,第一阶段(2001年1月-2001年9月),新屋销售量略微下滑了8.9%;成屋销售量略微增加2.5%。第二阶段(2001年10月-2003年6月),新屋销售量从2001年10月至2005年7月增加59.5%,在降息结束后延续修复25个月,成屋销量从2001年10月至2005年9月增加38.1%,在降息结束后延续修复27个月。 2、2019年1月-2020年2月降息周期,第一阶段(2019年1月-2019年5月),新屋销售基本持平;成屋销售量略微增加了7%。第二阶段(2019年6月-2020年2月),新屋销售从2019年6月至2020年8月增加34.9%,在降息结束后延续修复6个月,成屋销量从2019年6月至2020年10月增加26.5%,在降息结束后延续修复8个月。

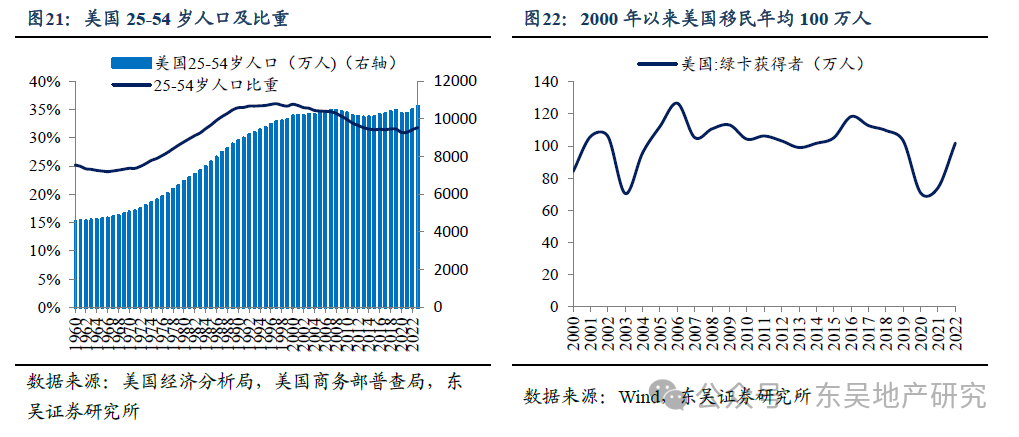

美国主力置业人群增加、移民增加及海外买家投资共同驱动美国地产需求增长,本地居民杠杆率水平较低,同时近年收入增长明显购房意愿明显提升。 从购房需求看,1)美国25岁-54岁人群是刚需和改善性住房的主力置业群体。2020-2023年,25岁-54岁人数从10262万人增加到10654万人,占总人口比重从30.9%增加至31.8%。2)美国移民人口数保持增加,将带来更多购房需求。2000年以来,美国每年新增102万左右的绿卡获得者,受疫情影响,2020-2021年新增移民数有所下降,但疫情结束后,2022年新增恢复至101.8万人,表明移民模式已恢复至疫情前水平,美国绿卡获得者普遍具有较高的购买力。3)美国作为全球经济最发达、最具吸引力的国家,长期以来吸引海外资金购买其房产。根据美国全国房地产经纪人协会(NAR)公布的数据,2021-2023年外国投资者购房数保持在年均9.7万套左右,约占美国年销售的2.2%。

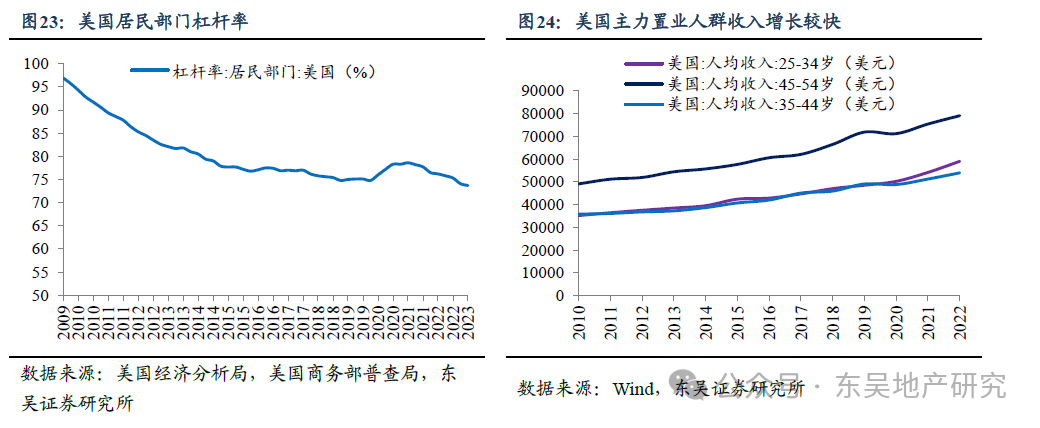

当前美国居民的购房能力和购房意愿均明显提升。1)居民杠杆率处于近年较低水平,未来尚有加杠杆空间。2008年以来美国经历了迅速去杠杆,居民部门杠杆率从2007年98.7%的高位逐渐降至2019年的75.1%,2020年受疫情影响,美国家庭债务增加,居民部门杠杆率上涨至2020年12月的78.3%,2021年疫情后美国经济逐步恢复,居民部门杠杆率平稳下降至2023年6月73.7%的水平,美国居民部门的资产负债表持续修复。2)美国25-54岁主力置业人群收入保持较快增长。具体看,2013-2022年,美国25岁-34岁人均收入由3.9万美元增至5.9万美元,增长了近54%;35岁-44岁人均收入由3.7万美元增至5.4美元,增长了近45%;美国45岁-54岁人均收入由5.4万美元增至7.9万美元,增长了近45.3%。3)购房意愿提升明显,2023年12月,房利美的购房信心指数(HPSI)达到67.2,较2022年12月上升10%。

此外,在降息周期的第二阶段,随着利率进一步下降,利率锁定效应减弱,成屋业主置换意愿将明显增强,需求会逐步释放。如2001年1月-2003年6月、2019年1月-2020年2月两轮降息周期的第二阶段,住房销售大幅增加,住房需求明显释放。

预计2024年开启降息后,房贷利率将回落,购房成本降低以及利率锁定效应减弱推动居民购房需求释放。回顾2000年以来的典型降息周期,降息开启后,供给和销售均恢复,房价上涨,并且在降息周期结束后修复仍延续。如2001年1月-2003年内6月的降息周期,第一阶段,降息初期,买方预计后续有更大幅度降息,在利率相对较高放缓购房节奏,销量维持稳定或小幅下降,新屋和成屋销售变动分别为-8.9%、2.5%;卖方因利率下行降低换房成本,置换意愿提振,供应小幅增加,新屋和成屋供给变动分别为5.5%、11.0%。第二阶段,利率持续下行,销售明显修复,新屋和成屋销售变动分别为59.5%、38.1%;成屋业主置换意愿不断提振,叠加建造商融资成本下降、加速建设新屋,供应继续增加,新屋和成屋供给变动分别为19.3%、14.3%。总体看,此轮降息周期,供给和销售恢复分别滞后利率下行约1个月、9个月,利率下降周期后供给和销售修复延续时间分别约为20 个月、25个月。

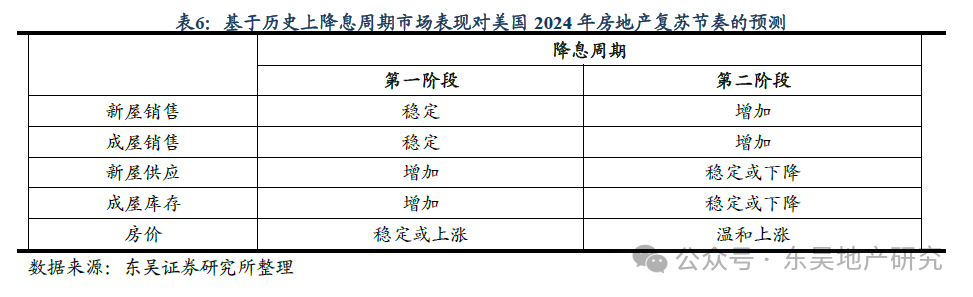

展望2024年,美国短期尚未达到降息的必要条件,降息或将等待至2024年二季度。预计2024年降息幅度在75bp-100bp,将政策利率降至4.3%-4.8%区间,带动抵押贷款固定利率回落,住房市场的供给端和需求端均将提振,推动销售回暖。供给端,成屋业主置换意愿及持有非自住房屋业主的出售意愿有望得到提振,成屋供给将缓慢增加;新开工数据通常领先于竣工数据2-3个季度,2023年下半年开工的新屋将在2024年上半年陆续竣工,2024年上半年美国新屋供给有所支撑,而且随着利率下降,建造商融资成本降低,有望继续加速建设新屋。需求端,美国主力置业人群增加、移民增加及海外买家投资共同驱动美国地产需求增长,居民杠杆率水平较低、近年收入增长明显、购房意愿明显提升,房贷利率回落后,购房成本降低助推动居民购房需求释放。总体看。住房需求释放的同时成屋库存得以增加,一定程度上缓解供给小于需求的不平衡,预计降息周期的第一阶段房价趋于稳定;第二阶段,随着需求走强,库存下降,房价或开启温和上涨。

若美国房地产回暖,会给中国地产链带来哪些投资机会?

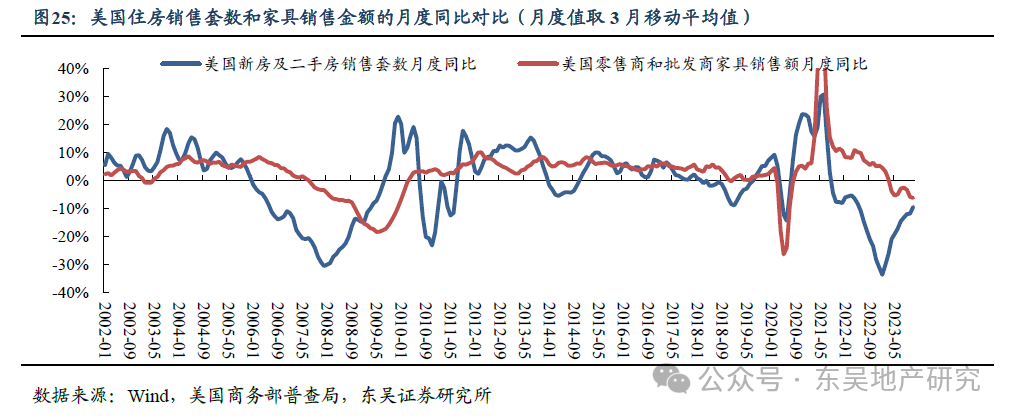

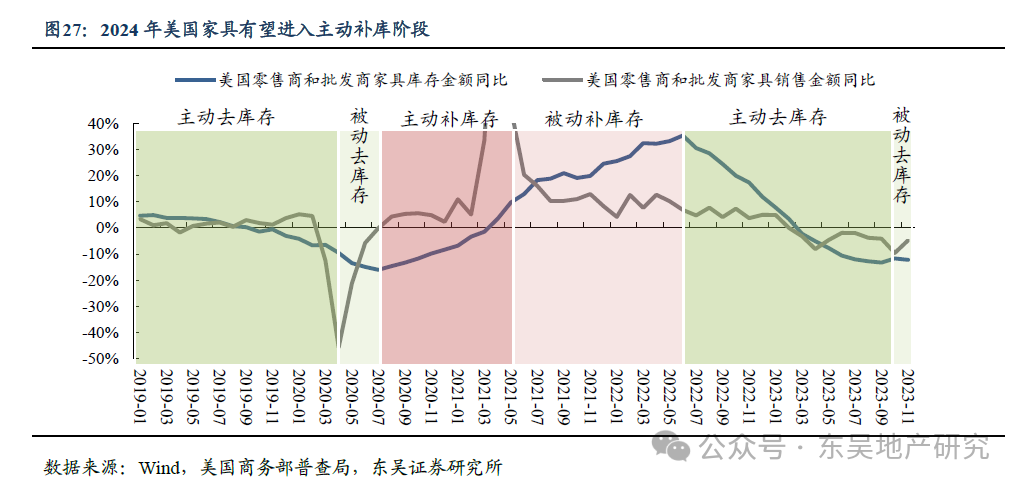

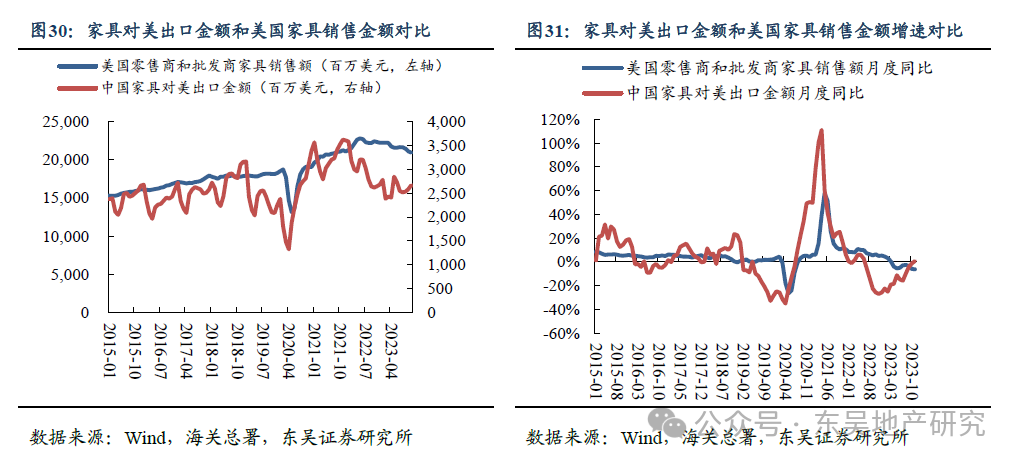

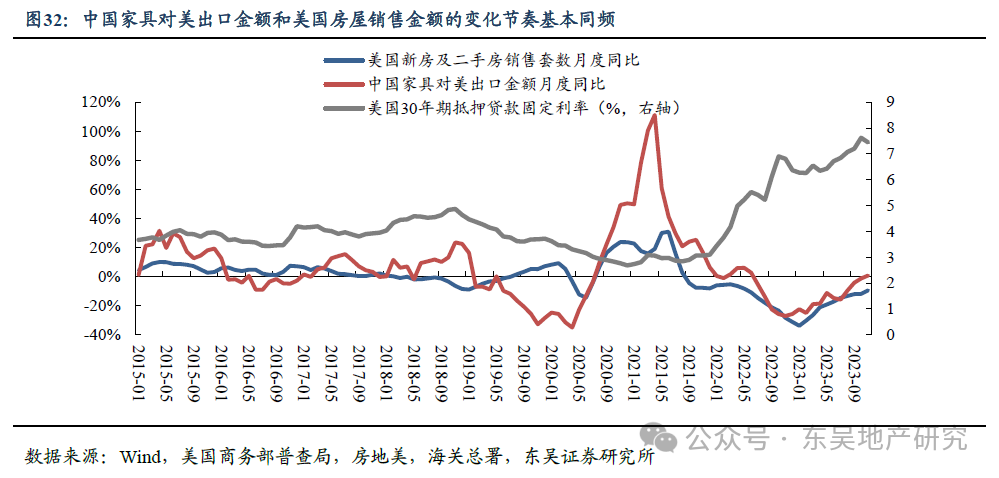

从历史数据看,美国房屋销售回暖将明显带动中国家具对美出口金额增长。具体逻辑链条为“美国利率降低——美国地产销售复苏——美国家具需求复苏——家具去库阶段尾声有望进入主动补库阶段——中国家具对美出口复苏”。家具作为地产后周期行业,其销售往往滞后于地产销售1-3个月。由于海运需要一定时间且美国渠道商通常会提前备货,中国家具对美出口通常会抢跑于美国家具销售2-3个月,因此中国家具对美出口和美国房屋销售变化节奏基本同频,与美国房贷利率呈现明显的负相关性。

3.1. 美国家具销售有望复苏:地产拉动+主动补库美国地产复苏有望带来家具需求上升。家具是典型的地产后周期行业,我们将美国住房(新房+二手房)销售套数同比与美国家具销售额同比进行比较,可以发现两者高度相关,但家具销售额同比变化更加平缓且往往滞后于地产销售1-3个月。

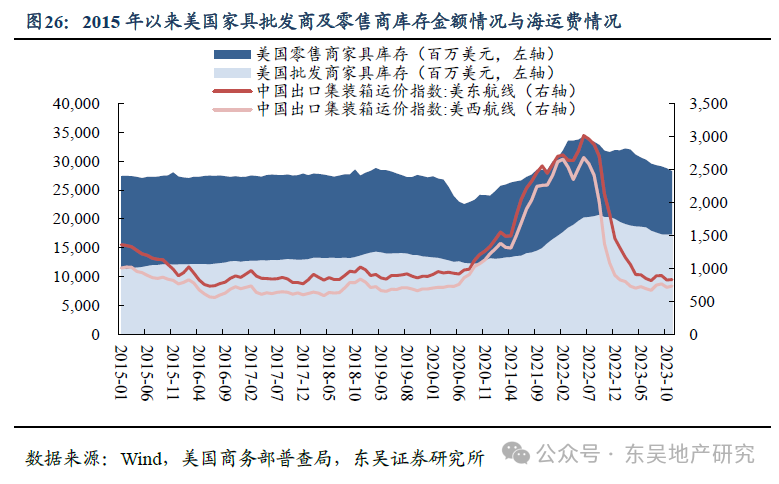

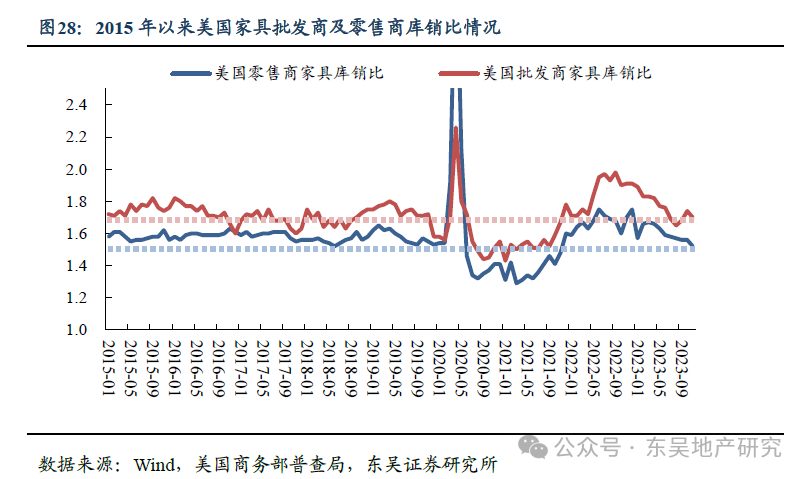

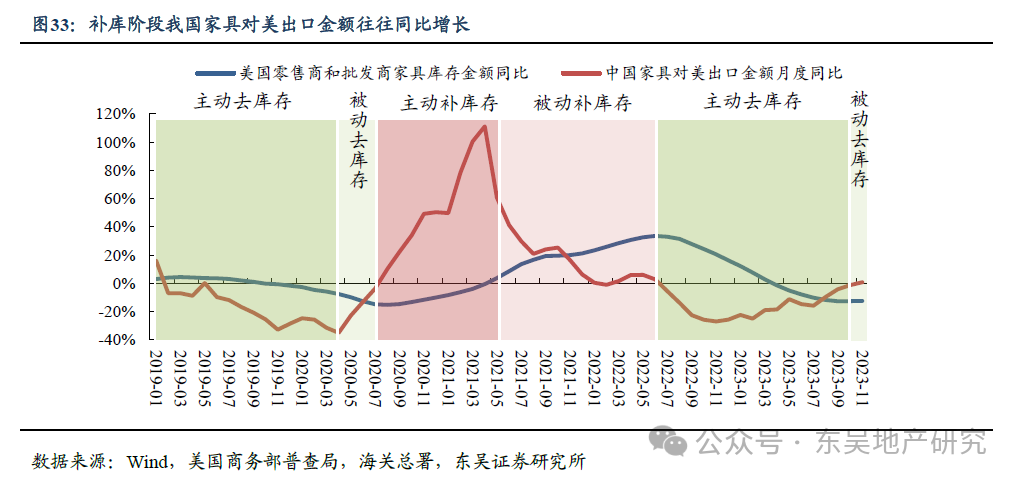

美国家具库存水位下降,库销比降至疫情前水平,被动去库已至末期,2024年有望进入主动补库周期。 2020年6月开始,新冠疫情全球爆发,中国出口至美国的海运费迅速上升,2021年开始美国消费补贴力度加大,家具消费需求上升,美国家具渠道商开始主动补库,家具库存迅速上升。2022年7月开始,海运费迅速下降,库存高企叠加美国消费需求减弱,美国家具进入主动去库阶段。目前美国零售商和批发商库存金额较高点分别已经下降了17.5%和16.4%

我们将2019-2023年的销售和库存同比进行对比,可以划分为“主动去库存、被动去库存、主动补库存、被动补库存”4个阶段。观察发现,上轮周期的“被动去库存”阶段持续时间较短,仅3-4个月。在销售回暖但库存继续下降时,商家往往在较短时间内做出反应进入主动补库阶段。观察美国家具的库销比发现,2023年11月零售商和批发商的库销比分别降至1.70和1.52,均已回到疫情前2018年水平。 2023年10月,美国家具进入“被动去库存”阶段,销售金额同比降幅逐步缩窄有望转正。结合当前库存水位较低,库销比回到疫情前水平,我们认为,2024年美国家具行业有望进入主动补库存阶段。

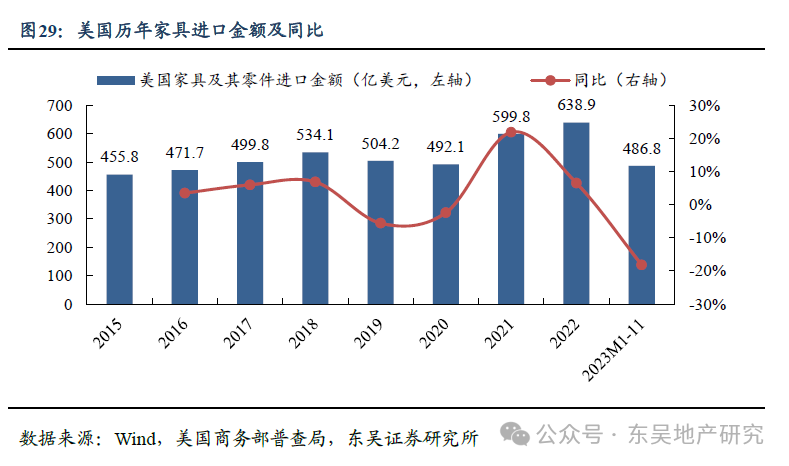

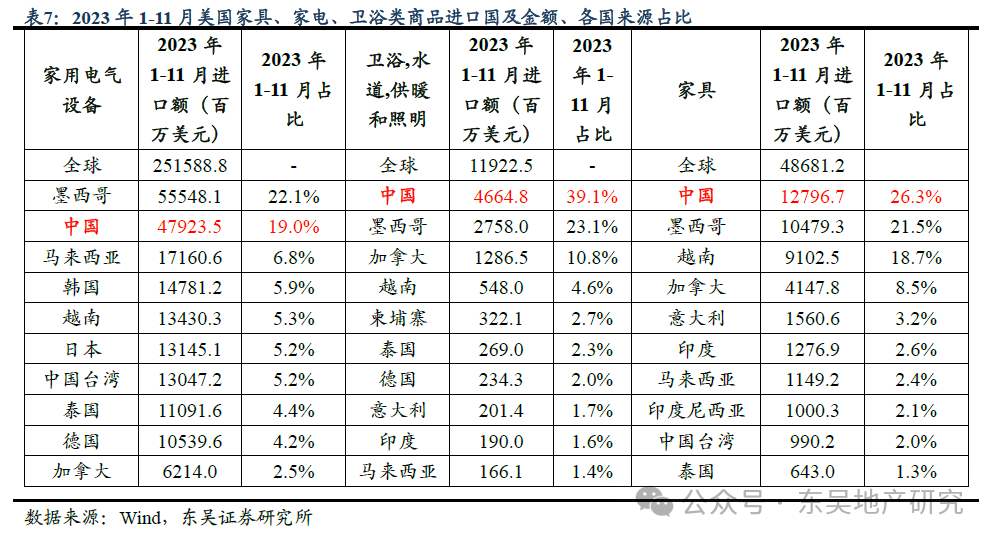

3.2. 作为美国家具第一大进口来源国,我国对美家具出口有望复苏从美国进口数据看,中国是美国相当重要的家具等地产链商品进口来源国。根据美国商务部数据,2022年美国家具及其零件进口金额已达638.9亿美元,近年来呈波动上升趋势。截至2023年11月,中国在美国家电产品进口中的占比为19.0%,仅次于墨西哥位列第二;同期中国在美国卫浴、家具类产品进口中的占比分别为39.1%、26.3%,均位列第一。

上文所述的美国家具需求和库存情况是影响我国对美家具出口的两大关键因素。对比发现,由于海运需要一定时间且美国渠道商通常会提前备货,中国家具对美出口通常会抢跑于美国家具销售2-3个月,而美国家具销售滞后于房屋销售1-3个月,因此中国家具对美出口和美国房屋销售变化节奏基本同频,与美国房贷利率呈现明显的负相关性。2024年美国利率若显著下降,有望带动房屋销售复苏进一步提振美国家具需求,从而推动中国家具对美出口增长。

美国库存较高时对我国家具出口造成挤压,库存较低时显著拉动我国家具出口。根据上文划分的4个库存周期阶段,我们将美国家具库存金额和中国家具对美出口金额的同比增速进行对比,可以看出在2020年7月至2022年7月的补库阶段,中国家具对美出口金额始终保持同比正增长,并且在库存金额较低的“主动补库存”阶段,由于渠道商信心复苏,我国对美出口金额增速显著提高。因此我们预计2024年若美国家具进入“主动补库存”阶段,将显著带动我国家具出口金额增长。

若美国2024年进入降息周期,我国对美国家居出口将温和复苏。对美销售占比高、竞争优势显著的家居公司下游订单量2024年有望稳步增长,同时规模效应带动边际成本下降,公司有望迎来收入和业绩的增长拐点,带来值得关注的投资机会。

对美销售占比高、竞争优势显著的家具公司投资价值显著观察美国2000年以来的降息周期可以发现:降息开启后,美国地产供给和销售通常逐步恢复,同时房价明显上涨,并在降息周期结束后延续修复节奏。展望2024年,美国有望在二季度开启降息周期,地产销售有望复苏带动家居终端需求好转,叠加美国家居渠道商库销比降至低位主动补库,我国对美国家居出口有望温和复苏。建议关注出口家居公司的投资机会:对美销售占比高、竞争优势显著的家居公司下游订单量预计将稳步增长,业绩和估值有望迎来“戴维斯双击”。推荐:(1)记忆床垫龙头:梦百合;(2)一体化智能家居龙头:匠心家居;(3)办公椅出口龙头:永艺股份、恒林股份;(4)电动床标杆:麒盛科技。

若美国降息力度和时间不及预期,地产销售复苏不急预期,家居作为地产后周期行业也将受到影响,对出口家居公司订单和业绩造成压力。若中美贸易关系持续恶化,将影响出口家居公司的成本和订单量。若人民币升值、海运费用提升,将影响出口家居公司的盈利能力并造成汇兑损失。免责声明

本公众订阅号(微信号:东吴地产研究)由东吴证券研究所地产研究团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所地产研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合!