《2024年房地产企业所得税汇算清缴全攻略!》

作者:admin | 分类:房产资讯 | 浏览:40 | 时间:2024-02-26 09:35:31以上财税实操课程点击标题查看详细内容

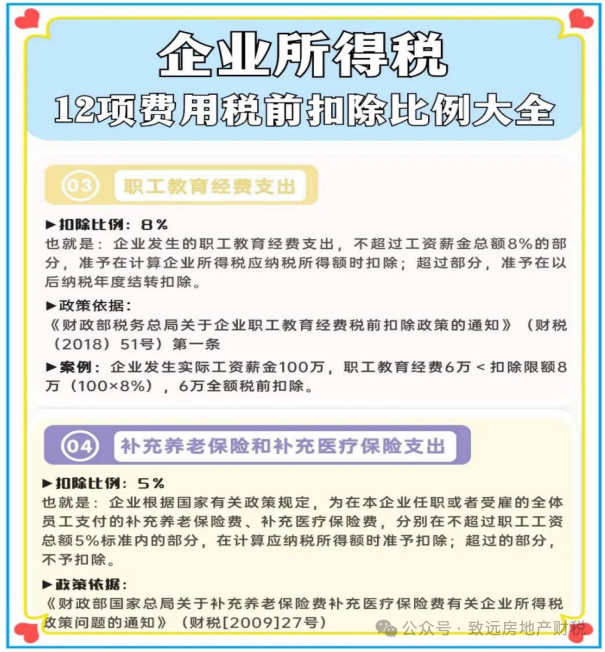

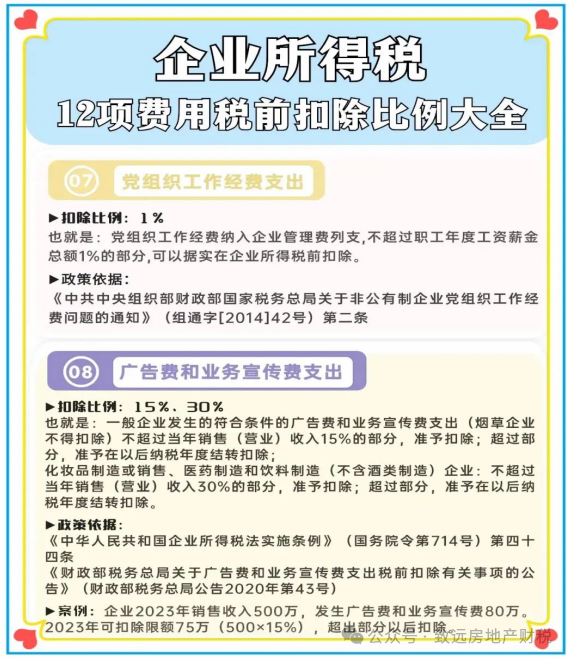

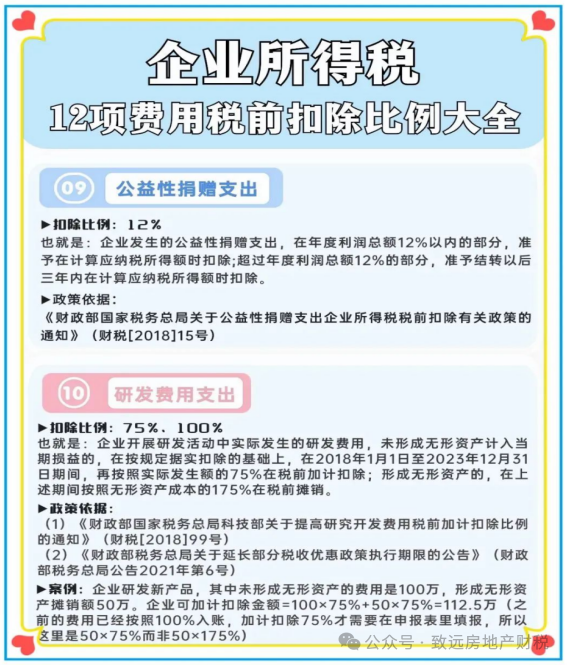

一、企业所得税12项费用税前扣除比例大全

二、热点问题解答

1、小型微利企业的企业所得税优惠是什么?

答:根据《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)规定:“一、关于小型微利企业所得税减半政策有关事项(一)对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。……本公告第一条自2021年1月1日起施行,2022年12月31日终止执行。”

根据《财政部税务总局关于进一步实施小微企业所得税优惠政策的公告》(财政部税务总局公告2022年第13号)文件有关规定,自2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

根据《关于小微企业和个体工商户所得税优惠政策的公告》(财政部税务总局公告2023年第6号)文件有关规定,自2023年1月1日至2024年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

2、企业同时符合研发费用加计扣除和小型微利企业两个优惠政策的条件,两种优惠是否可以同时享受?

答:根据《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第二条规定,《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)第三条所称不得叠加享受,且一经选择,不得改变的税收优惠情形,限于企业所得税过渡优惠政策与企业所得税法及其实施条例中规定的定期减免税和减低税率类的税收优惠。企业所得税法及其实施条例中规定的各项税收优惠,凡企业符合规定条件的,可以同时享受。

因此,如果企业同时符合研发费加计扣除与小型微利企业优惠的条件,可以按规定同时享受。

3、企业在当年12月份预提的工资薪金,次年1月份发放,能够在当年度企业所得税汇算清缴时扣除吗?

答:根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第二条规定,企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。以及第四条规定,本公告适用于2014年度及以后年度企业所得税汇算清缴。本公告施行前尚未进行税务处理的事项,符合本公告规定的可按本公告执行。

因此,企业在当年12月预提的工资薪金,在次年1月份发放,可在当年度企业所得税汇算清缴时按规定扣除。

4、企业安置残疾人员就业有什么企业所得税优惠政策?

答:一、根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第三十条的相关规定,安置残疾人员及国家鼓励安置的其他就业人员所支付的工资,可以在计算应纳税所得额时加计扣除。

二、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第九十六条的规定,企业所得税法第三十条第(二)项所称企业安置残疾人员所支付的工资的加计扣除,是指企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。残疾人员的范围适用《中华人民共和国残疾人保障法》的有关规定。

三、根据《财政部国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)第一条的规定,企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。

企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再依照本条第一款的规定计算加计扣除。

5、企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用等有效凭证的,在企业所得税季度预缴和汇算清缴时,应分别如何处理?

答:根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条的规定,企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

6、单位逾期缴纳社保而缴纳的滞纳金,在所得税汇算清缴时可以税前列支吗?

答:根据《中华人民共和国企业所得税法》第十条:“在计算应纳税所得额时,下列支出不得扣除:

(一)向投资者支付的股息、红利等权益性投资收益款项;

(二)企业所得税税款;

(三)税收滞纳金;

(四)罚金、罚款和被没收财物的损失;

(五)本法第九条规定以外的捐赠支出;

(六)赞助支出;

(七)未经核定的准备金支出;

(八)与取得收入无关的其他支出。”

因此,逾期缴纳社保的滞纳金可以在企业所得税前列支。

免责声明- 来源:致远房地产财税 本内容仅供学习参考,具体执行以财税法律、法规、规章和规范性文件的规定及主管税务机关的要求为准;版权归原作者所有、如有侵权请联系我们及时删除。

免责声明- 来源:致远房地产财税 本内容仅供学习参考,具体执行以财税法律、法规、规章和规范性文件的规定及主管税务机关的要求为准;版权归原作者所有、如有侵权请联系我们及时删除。▶读完以上内容还不过瘾◀

快来关注

目前10000+人已关注加入我们

房建财税实操经典课程

【详细内容点击下面横线标题查看】

扬州税院丨财税管理高级研修班-邀请函 扬州税院丨税务规划高层次人才研修班{地产班}-邀请函- 李利威主讲丨3月上海-股权架构师2天1晚线下大课【北京·3月14-15日】牛老师主讲:智慧税务下土地增值税清算与审核应对暨筹划策略专题【深圳·3月21-22日】董老师主讲:2024新政下广东城市更新改造涉税难点问题应对与税务规划策略【成都·3月15-16日】杨老师主讲:2024房地产全流程税务风险管控与税务优化

扬州税院丨财税管理高级研修班-邀请函 扬州税院丨税务规划高层次人才研修班{地产班}-邀请函- 李利威主讲丨3月上海-股权架构师2天1晚线下大课【北京·3月14-15日】牛老师主讲:智慧税务下土地增值税清算与审核应对暨筹划策略专题【深圳·3月21-22日】董老师主讲:2024新政下广东城市更新改造涉税难点问题应对与税务规划策略【成都·3月15-16日】杨老师主讲:2024房地产全流程税务风险管控与税务优化【选择感兴趣的点击横线标题学习】

房企全生命周期发票涉税会计账务处理建筑企业得税汇算清缴风险提示及填报2023年房地产企业得税汇算清缴申报专题

往期推荐阅读

▶

▶

▶

税务/财务职业经理人证书认证