知识点笔记 | 投资性房地产

作者:admin | 分类:房产资讯 | 浏览:11 | 时间:2024-02-26 23:14:18投资性房地产核算

投资性房地产的概念:核算为赚取租金或资本增值,或两者兼有而持有的房地产

资产的确认条件:与该投资性房地产有关的经济利益很可能流入企业;该投资性房地产的成本能够可靠地计量

✔投资性房地产核算范围包括

1)已出租的使用土地权

2)持有并准备增值后转让的土地使用权

3)已出租的建筑物

✘投资性房地产核算范围不包括

1)对以经营租赁方式租入土地使用权/建筑物再转租给其他单位的

2)企业计划出租但尚未出租的土地使用权

3)按照国家有关规定认定的闲置土地,不属于持有并准备增值后转让的土地使用权

4)企业自用房地产、企业自用土地使用权

5)作为存货的房地产(房地产开发企业)

6)部分出租、部分自用,不能单独计量的,不作为投资性房地产

投资性房地产初始计量

初始计量主要包括三种情况:外购、自建、资产转换

注意区别!一项房地产是作为固定资产或投资性房地产核算,取决于外购或自建的同时即对外出租或资本增值,则确认为投资性房地产

A. 初始计量-外购

投资性房地产的入账价值=购买价款+相关税费+其他费用

外购的同时对外出租或用于资本增值,作为投资性房地产确认

B. 初始计量-自建

投资性房地产的入账价值=土地开发费+建筑成本+安装成本+应予以资本化的借款费用+支付其他费用+分摊的间接费用

在自行建造活动完成(达到预定可使用状态)的同时开始对外出租或资本增值,作为投资性房地产确认

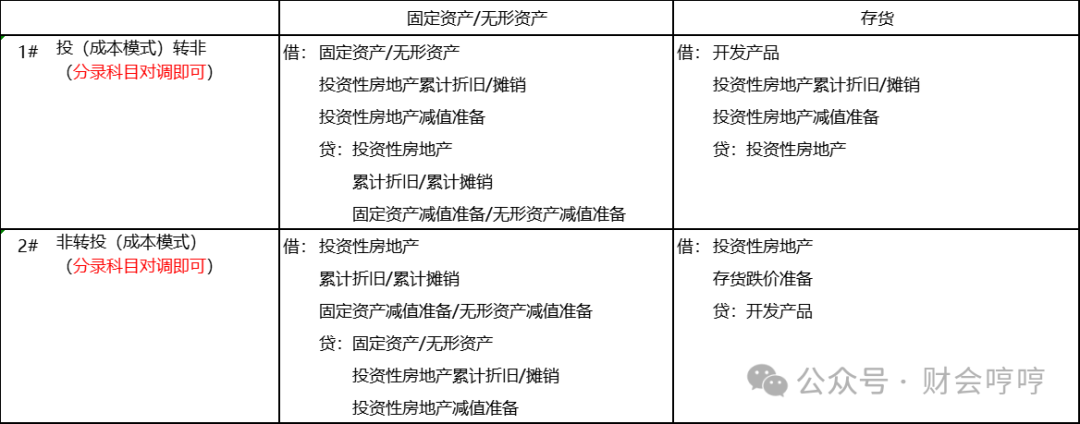

C. 初始计量-资产性质转换

投资性房地产涉及到的转换,主要是指:①非投资性房地产(固定资产/无形资产等)转换为投资性房地产(公允价值模式/成本模式);②投资性房地产(公允价值模式/成本模式)转换为非投资性房地产(固定资产/无形资产等)

在转换中,特别注意的是投资性房地产因为有两种核算模式(公允价值模式/成本模式),所以其转换的账务处理会有不同,具体可以演变成以下三种情况:

A. 成本模式下,投资性房地产与非投资性房地产(固定资产/无形资产等)的互换

账务处理:直接相对应的会计科目对调

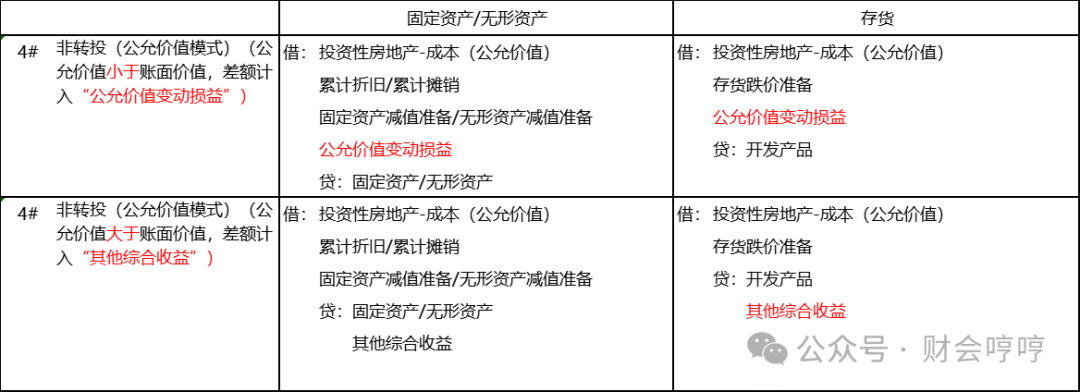

B. 投资性房地产(公允价值模式)转为非投资性房地产(固定资产/无形资产等)

账务处理:转换时,投资性房地产按照公允价值计量,非投资性房地产(固定资产/无形资产等)按照账面价值计量,公允价值与账面价值的差额计入科目“公允价值变动损益”(可借方可贷方)

C. 非投资性房地产(固定资产/无形资产等)转为投资性房地产(公允价值模式)

账务处理:转换时,投资性房地产按照公允价值计量,非投资性房地产(固定资产/无形资产等)按照账面价值计量。

①公允价值小于账面价值,公允价值与账面价值的差额计入科目差额计入“公允价值变动损益”(借方);②公允价值大于账面价值,公允价值与账面价值的差额计入科目差额计入“其他综合收益”(贷方)

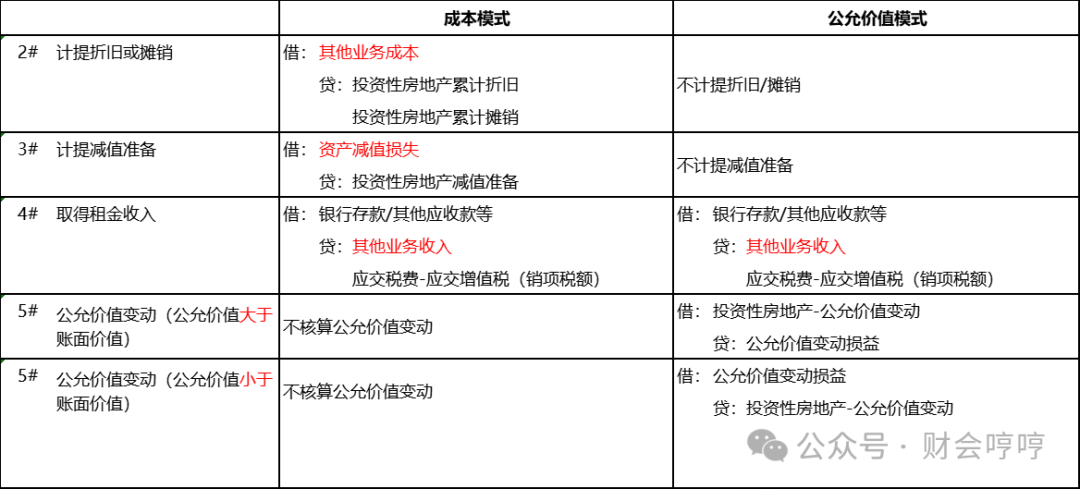

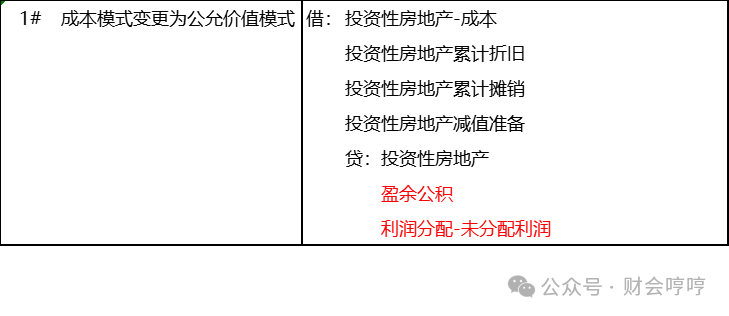

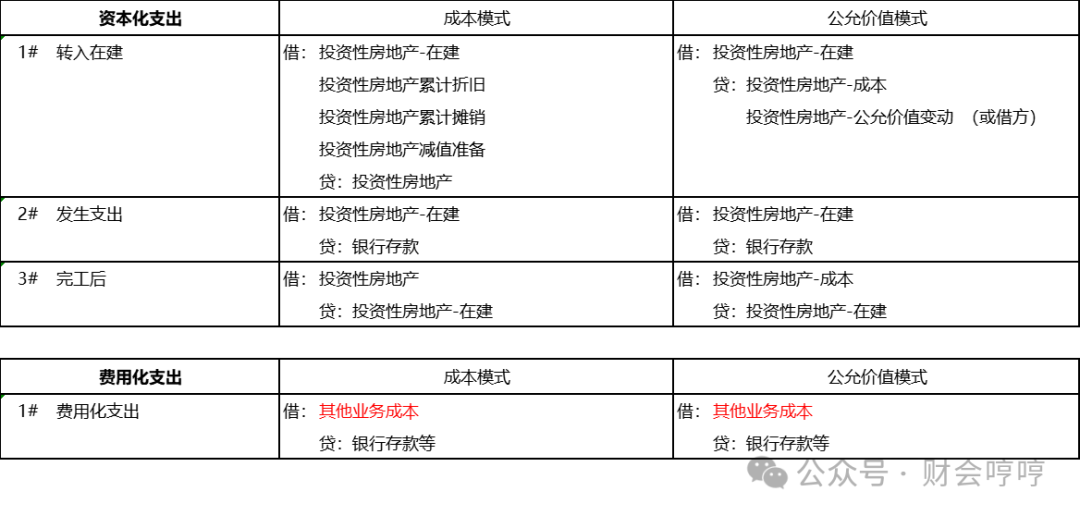

投资性房地产后续计量

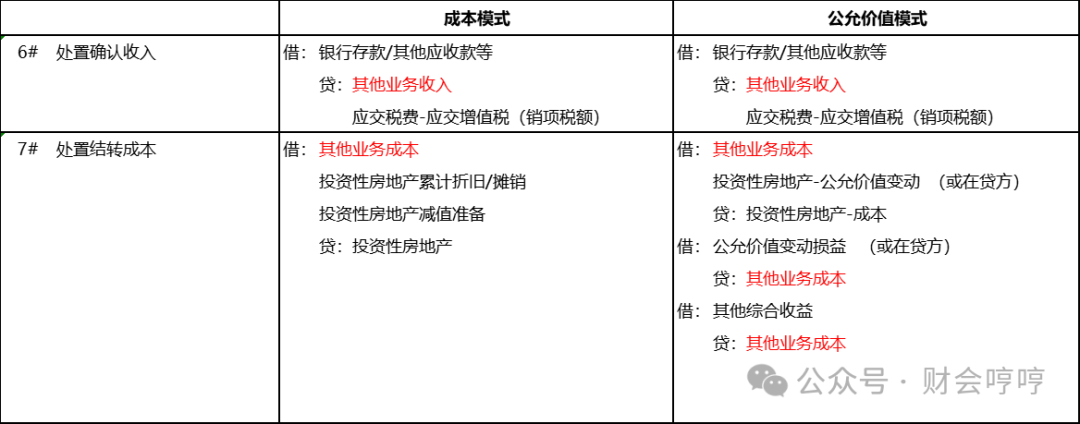

投资性房地产处置会计计量

综上,如果是考证做题,建议解题思路:

①判断是否作为投资性房地产核算?

②投资性房地产核算模式是成本模式/公允价值模式?

③是否有资产性质的转换?是否有成本模式到公允价值模式的转换?

关注公众号,回复对应关键字

1.回复关键字“知识卡片”,可获取<图片版知识笔记记忆图>

2.回复关键字“折旧表”,可获取<固定资产折旧表模板>

3.回复关键字“企业”,可获取<商贸/制造企业会计分录源文件>

4.回复关键字“导图”,点击专属链接,可查看更多关于财务会计/审计/职场/考证等介绍(或点击文末“阅读原文”个人主页)

......

更多福利好物等着你哟~

如果喜欢我们的知识输出,别忘了推荐给身边的朋友哦~

设置公众号为“星标”,以免错过最新消息~