实体房产投资和金融房产投资有什么区别?(九)金融房产投资案例解析 五

作者:admin | 分类:房产资讯 | 浏览:14 | 时间:2024-02-28 18:43:53

最近几次,我们要聊的主题是实体房产投资和金融房产投资有什么区别?那我们就掰开了、拍碎了,一点一点细致的聊透彻,前4次先聊了:什么是实体房产和金融房产 ;实体房产投资和金融房产投资的优点及缺点。

紧接着,分享了4个“金融房产”的案例:

第一篇案例分享了:2年认购“金融房产”,第2年就开始收租5%的案例。

第二篇案例分享了:5年认购“金融房产”,第6年就开始收租7%的案例。

第三篇案例分享了:10年认购“金融房产”,第11年就开始收租7.7%的案例。

第四篇案例分享了:5年认购“金融房产”,第15年就开始收租12.47%的案例。

详情请点查看公众号之前的内容。

把前3篇都看过的朋友,肯定发现了一个规律:买完“金融房产”后,越晚收租收的钱就会越多。于是有朋友说,想给孩子留一套“金融房产”。孩子才10岁,父母工作也稳定,存钱的时间可以再长点。等到孩子大学毕业了,孩子就会有一笔可以自己把握的钱,在孩子每次人生关键节点上都能照顾到孩子,等孩子老了,不想工作了,就有一笔稳定的养老金。

好吧,那么我们这一篇就针对上面朋友的要求,看个具体的案例:

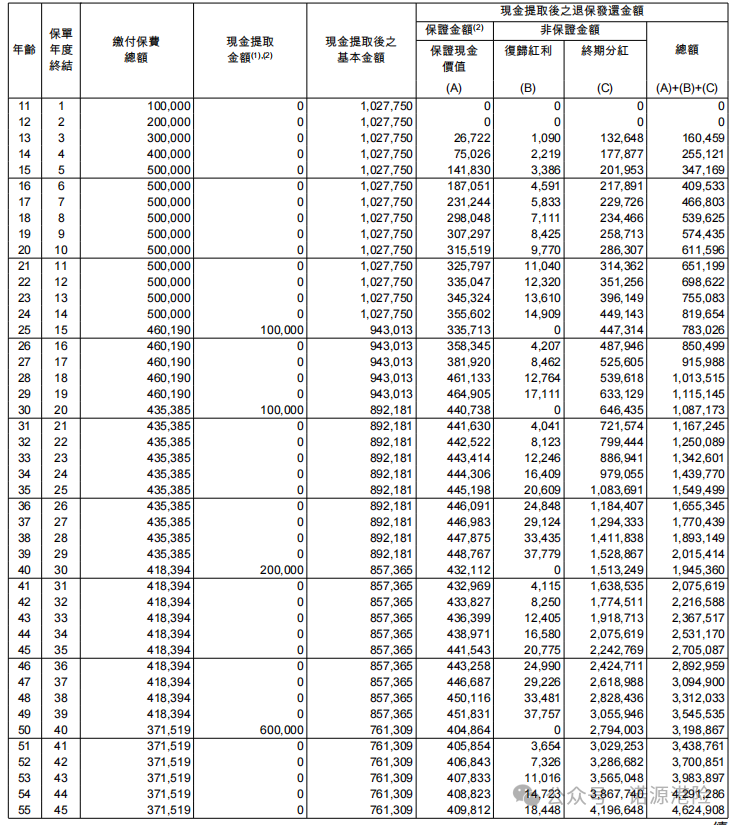

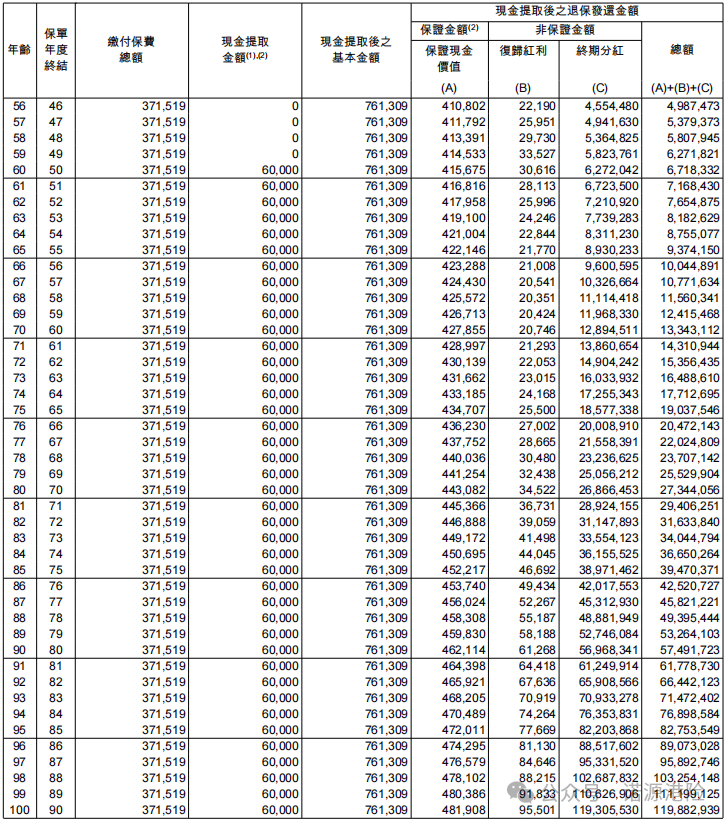

10岁男孩,5年里每年缴费10万美元,共计50万美元,孩子在25岁、30岁时分别领取10万美元,40岁时领取20万美元,50岁时领取60万美元,60岁开始每年领取6万的养老金。90年后,孩子100岁了,总共领了346万美元,账户里的本金涨到1亿1988万多美元。

翻译一下:

父母从孩子10岁后的5年里每年存10万美元,总共花了50万美元买了个“金融房产”,不用考虑房屋折旧、水电费、物业费、维修费。

当孩子25岁大学毕业时,可以领取10万美元用于谈恋爱和工作前的旅游;

当孩子30岁想结婚时,可以领取10万美元用于准备婚礼;

当孩子40岁想创业时,可以领取20万美元作为启动资金;

当孩子50岁想换个大点的房子时,可以领取60万美元作为购房款;

当孩子60岁退休了,开始养老时,可以每年领取6万美元的养老金...

以上都是假设,可以根据实际情况随时修改计划;当然可以不领取,不领取的话就放在账户里当本金复利滚存。

过了几十年后,实体房产可能已经破的租不去了,但这个“金融房产”依旧可以继续收租,甚至还可以多收一些,因为“房产涨价”了。而且还可以当传家宝一样传一下。等到90年后,按照上述的计划,孩子总共领取了346万美元,而且这个“房产”从当初的50万涨价到了1亿1988万多美元,涨了近240倍!

更关键的是,只要家族里有人在,就可以一直的一直的传承下去。

如果,这个“金融房产”买了以后,一直放着不动,不领取“房租”,房价涨幅也是会更快的。

如果一直放着不动,不领取时,在30年后原价50万美元的“房子”就涨价到了 260万,翻了5.2倍;等到90年后,“房子”涨价到了2亿1028万,翻了420倍!

而且,是随时可以变现的,从存钱期结束后,可以随时开始领钱,也可以不领存着复利增息,利息远高于银行存款;也可以拆分很多份给后代们,还不用担心单一货币贬值的风险!真是一举多得!