札记 | 投资ESG是否有回报?来自房地产投资信托的证据

作者:admin | 分类:房产资讯 | 浏览:14 | 时间:2024-03-11 00:22:43

Does Investing in ESG Pay Off?Evidence from REITs.pdf

1. 关键研究问题 文章《Does Investing in ESG Pay Off? Evidence from REITs》的关键研究问题主要聚焦于环境、社会和治理(ESG)绩效对于房地产投资信托(REITs)的价值、现金流和风险的影响。作者利用2019至2021年全球公平房地产投资信托的最新可用GRESB ESG绩效数据,发现具有较高ESG绩效评分的REITs其公司价值和运营现金流较低。此外,研究表明,ESG表现强劲的REITs展现出更高的公司风险。这些结果暗示REITs管理层可能过度投资于ESG活动,以牺牲股东价值为代价。本研究首次提供了REITs过度投资于ESG的证据。 研究通过多元回归分析探讨了ESG评分与REITs的固有价值(Firm Q)、市净率(Market-to-Book)、现金流(NOI/TA)和公司风险(股票回报波动率)之间的关系。分析发现,ESG评分与公司价值和市净率呈负相关,表明较高的ESG评分可能导致公司估值降低。同时,ESG评分与现金流之间也存在负相关关系,暗示高ESG评分的公司可能在运营效率方面面临挑战。此外,ESG评分与公司风险正相关,表明投资于ESG可能会增加公司面临的风险。 该研究在REIT领域的现有文献中具有重要地位,因为它提供了有关ESG投资与公司财务表现之间关系的新见解。尽管先前研究主要集中在环境方面的ESG投资及其对REITs财务结果的积极影响,但本研究通过分析更全面的ESG绩效数据,揭示了ESG投资可能对股东价值产生不利影响的潜在风险。这一发现促使REITs在制定ESG投资决策时需要权衡长期收益与短期成本,同时在ESG投资日益受到重视的时代,仔细评估将资本分配到ESG活动上的长期目标。 |

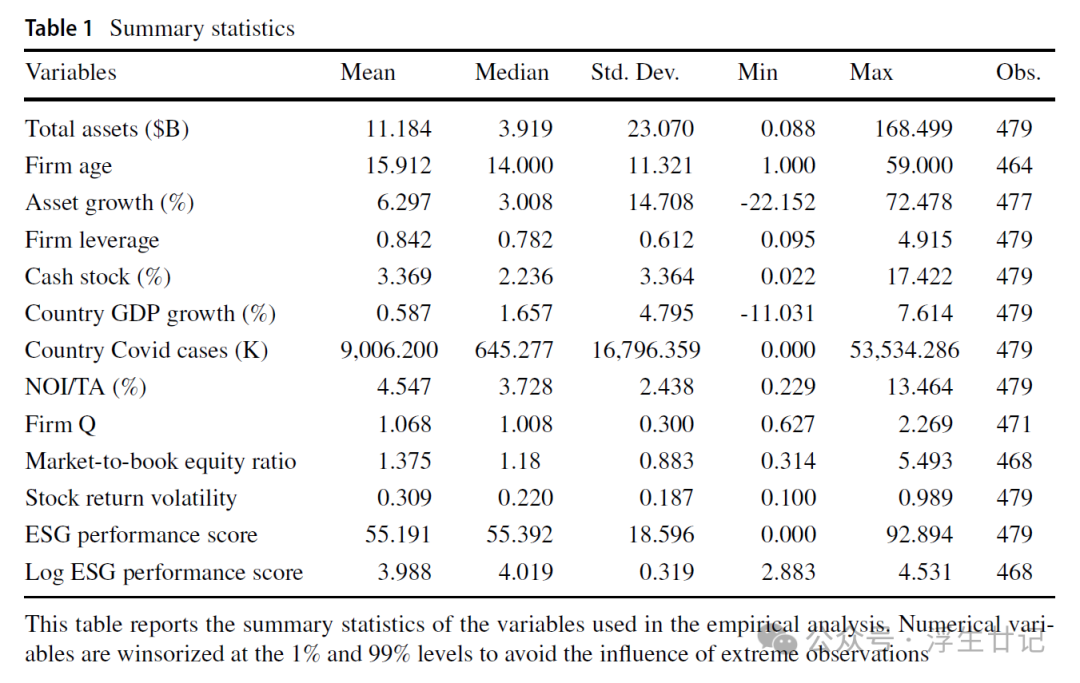

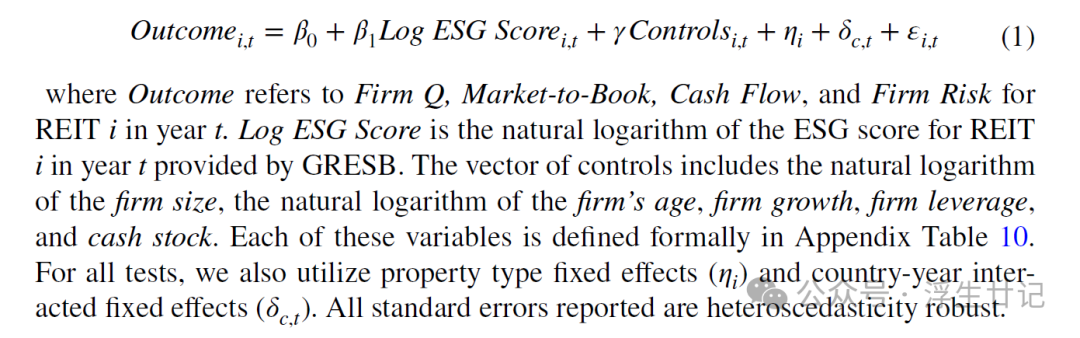

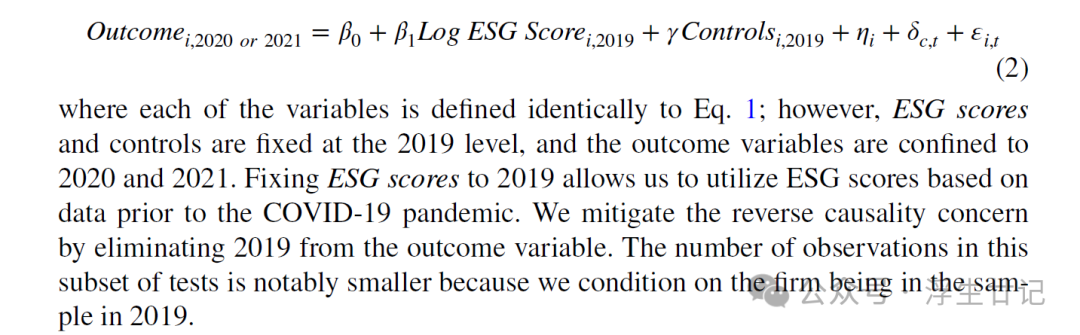

2. 实验设计 文献《Does Investing in ESG Pay Off? Evidence from REITs》通过对环境、社会和治理(ESG)绩效在房地产投资信托(REITs)中的影响进行了深入研究,旨在探讨ESG投资是否能够为投资者带来实际的财务回报。本研究采用了一种系统性的实验设计,以确保结果的准确性和可靠性,以下是对该实验设计的详细解释。

|

3. 重要的发现 文献《Does Investing in ESG Pay Off? Evidence from REITs》提供了对环境、社会和治理(ESG)投资在房地产投资信托(REITs)领域影响的全面分析,揭示了一系列重要发现。这些发现对于理解ESG投资在REITs中的角色和影响至关重要,并为业界提供了深刻的见解。

|

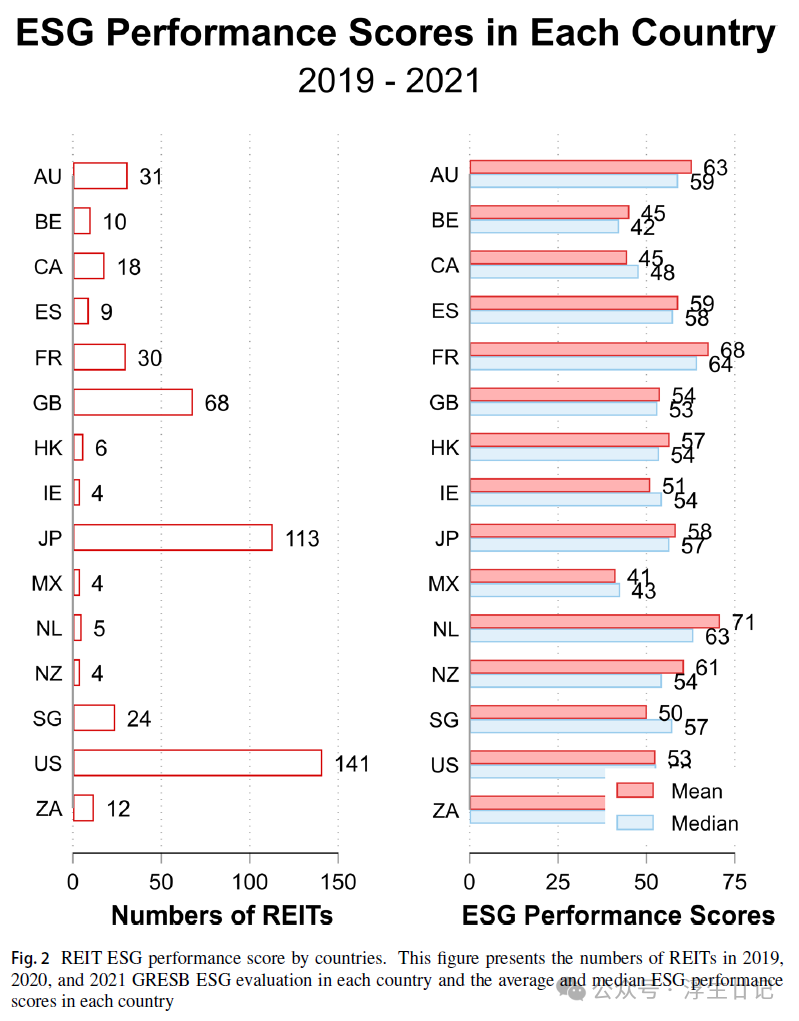

图2《REIT ESG绩效得分按国家分布》展示了2019年至2021年间,各个国家房地产投资信托(REITs)的ESG(环境、社会和治理)绩效评分及其分布情况。图中展现了各个国家REITs的数量以及它们对应的平均和中位数ESG绩效得分,为读者提供了一个直观的视角来理解不同国家REITs在ESG方面的表现差异。 这张图表的关键点在于它揭示了ESG绩效评分在全球范围内的地理分布情况。通过对比不同国家REITs的ESG评分,可以观察到一些国家或地区的REITs在环境、社会责任和治理方面的表现优于其他国家。这可能反映了这些国家对于可持续性和社会责任价值观的不同重视程度,以及它们在相关法规和政策推动下的行业实践。 图2还可能展示了随时间变化的趋势,比如在某些国家中REITs的ESG绩效评分在2019年至2021年间的提高或下降。这种变化可能与全球或地区性的经济、政治和社会因素有关,如气候变化政策、投资者对可持续投资的需求增加、或是由于COVID-19疫情导致的运营挑战和策略调整。 |

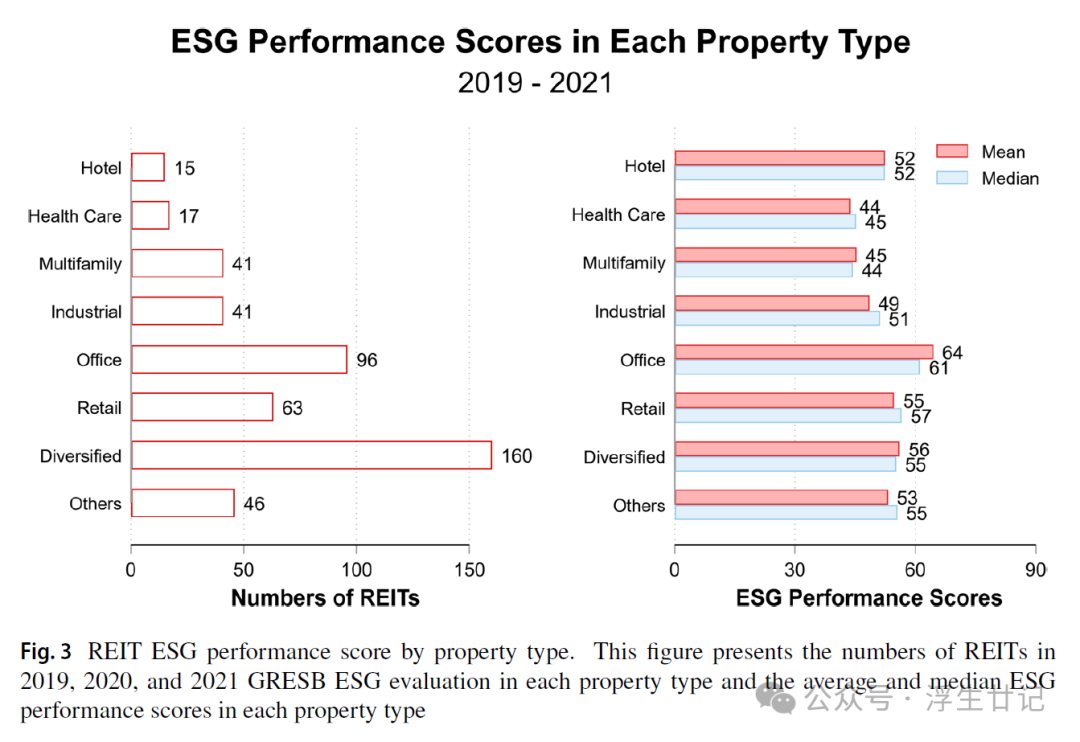

图3展示了2019年至2021年期间,根据不同物业类型对房地产投资信托(REITs)进行的全球房地产可持续性基准(GRESB)ESG评估结果及其平均和中位数ESG绩效得分。这一图表通过将REITs按照物业类型分类(如办公楼、工业、零售、酒店、多户型住宅、医疗保健、多元化和其他等),并展示每类物业REITs的数量以及它们的ESG绩效评分,为读者提供了一个直观的视角,以理解不同物业类型的REITs在ESG方面的表现差异。 图3的关键价值在于揭示了不同物业类型的REITs在环境、社会和治理(ESG)绩效方面的表现差异。例如,办公楼REITs可能因其能源使用和碳排放管理措施而获得较高的ESG评分,而零售REITs可能因其社会责任活动(如社区参与和顾客服务)而获得较高评分。通过比较这些不同类型的物业在ESG绩效上的得分,可以发现某些物业类型可能更容易实现ESG目标,或者在特定ESG领域表现更为突出。 此外,图3还可能展示了随时间变化的趋势,比如某些物业类型的REITs在2019年至2021年间的ESG绩效得分可能有所提高或下降。这种变化可能与REITs对ESG政策和实践的不断调整有关,或者是由于行业标准和监管要求的变化。 |

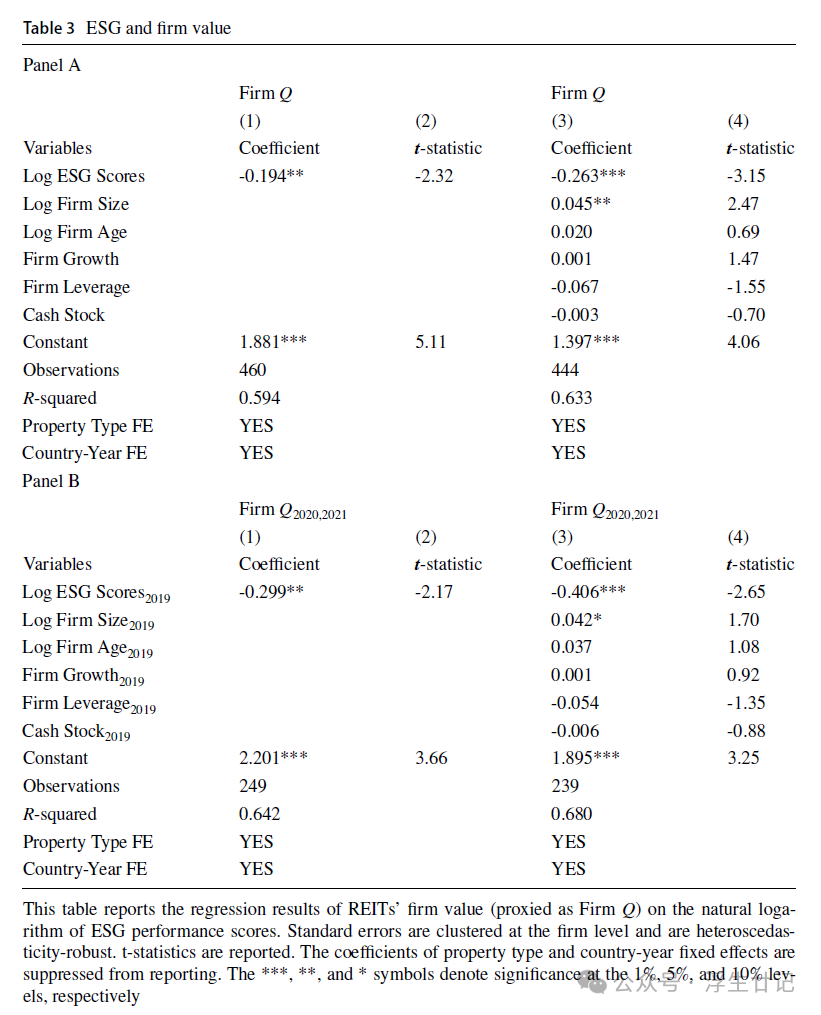

表3报告了REITs(房地产投资信托)的公司价值(以Firm Q表示)与ESG(环境、社会和治理)绩效得分自然对数之间的回归结果。这个分析控制了时间变化的宏观经济变量(例如,每个国家的GDP增长和COVID-19病例数)。标准误差在公司层面进行了聚类,并且是异方差稳健的。表中报告了t统计值,并且省略了报告财产类型和年份的系数。显著性水平分别用***、**和*表示1%、5%和10%的水平。 表3的主要结果揭示了REITs的ESG绩效得分对公司价值的影响。回归分析显示,ESG得分的自然对数与公司价值(Firm Q)之间存在负相关。这表明,随着REITs的ESG绩效得分提高,它们的公司价值降低。这一发现对于REITs管理层和投资者都具有重要意义,因为它暗示在ESG活动上的投资可能超过了为股东创造价值的最优水平。 此外,表3还考察了COVID-19大流行期间ESG得分与公司价值之间的关系是否存在差异。通过在模型中加入ESG得分与COVID年份虚拟变量之间的交互项,研究试图探索大流行前后ESG与公司价值之间关系的变化。回归结果表明,交互项的系数并不显著,这表明在本研究的样本期间内,ESG与公司价值之间的关系在大流行前后没有显著差异。 |

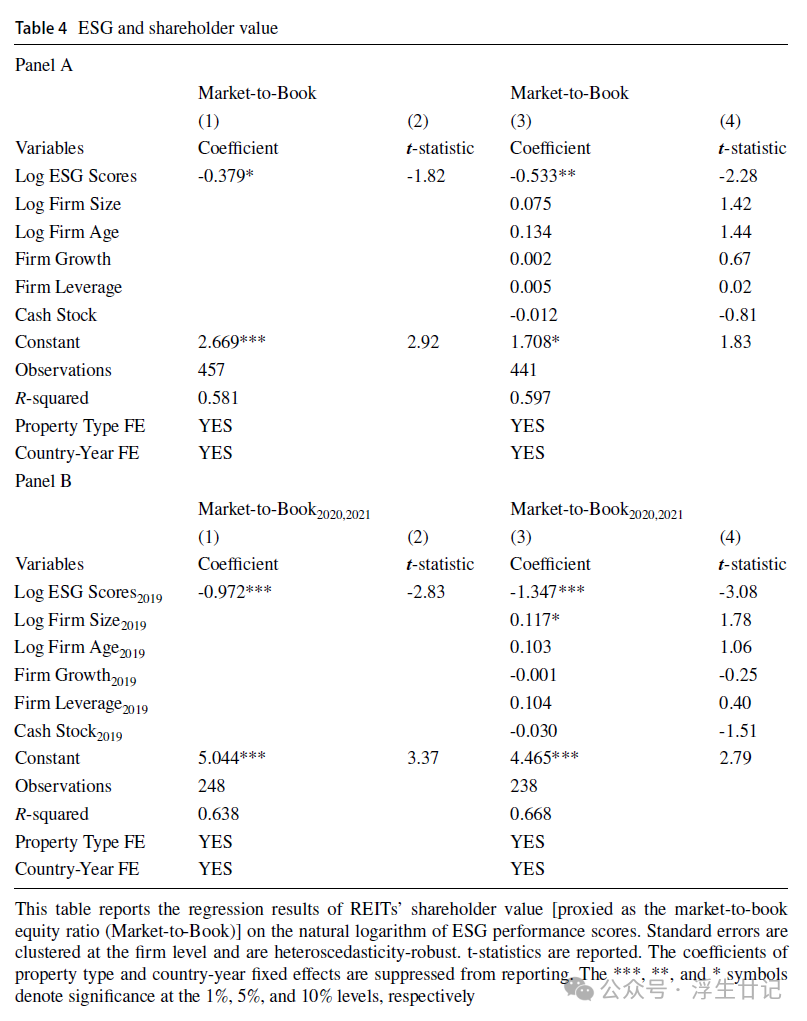

表4《ESG与股东价值》通过多元回归模型展示了REITs(房地产投资信托)的股东价值(以市净率[Market-to-Book]为代理)与ESG(环境、社会和治理)绩效得分自然对数之间的关系,同时控制了其他影响股东价值的因素。回归结果分为两个部分:Panel A显示了整个样本期间(2019-2021年)的回归结果,Panel B显示了COVID-19大流行年份(2020-2021年)的特定回归结果,以探讨大流行是否对ESG绩效与股东价值之间的关系产生了影响。

|

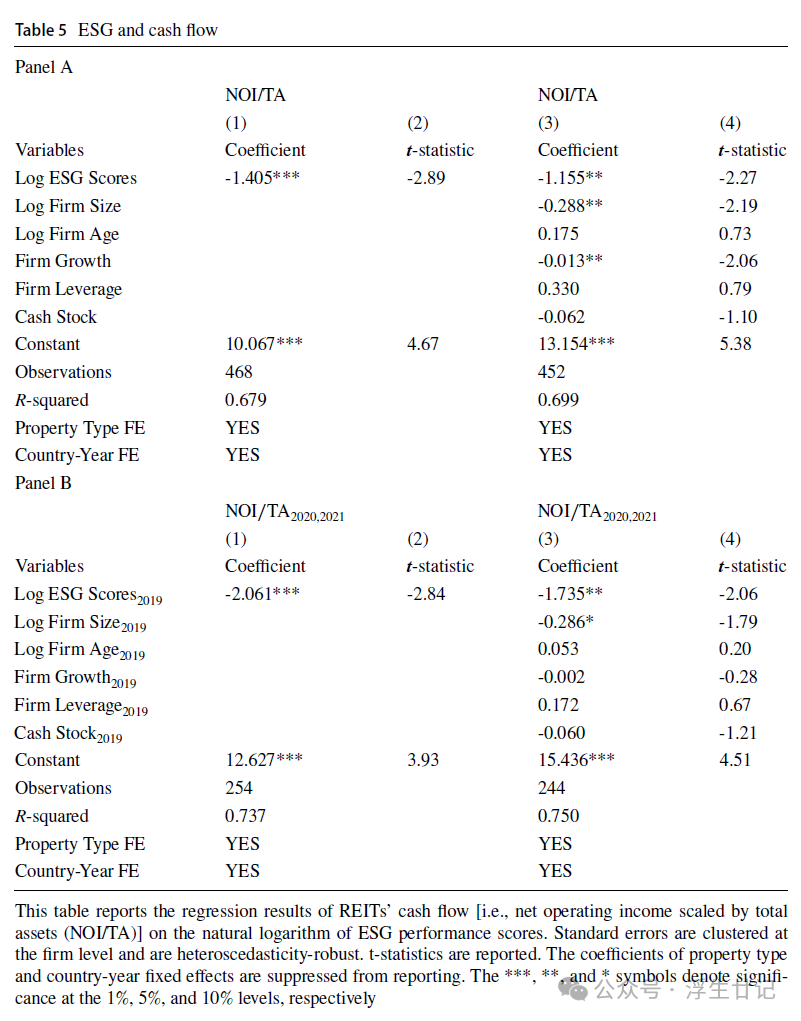

表5详细报告了REITs(房地产投资信托)的现金流(即总资产净营业收入比例,NOI/TA)对ESG(环境、社会和治理)绩效得分自然对数的回归结果。这一分析通过控制每个国家的时间变化的宏观经济变量(如GDP增长和COVID-19病例数)来展示ESG得分对REITs现金流的影响。标准误差在公司层面进行了聚类,并且是异方差稳健的。报告了t统计值,并且省略了报告财产类型和国家固定效应的系数。显著性水平分别用***、**和*表示1%、5%和10%的水平。 主要发现

|

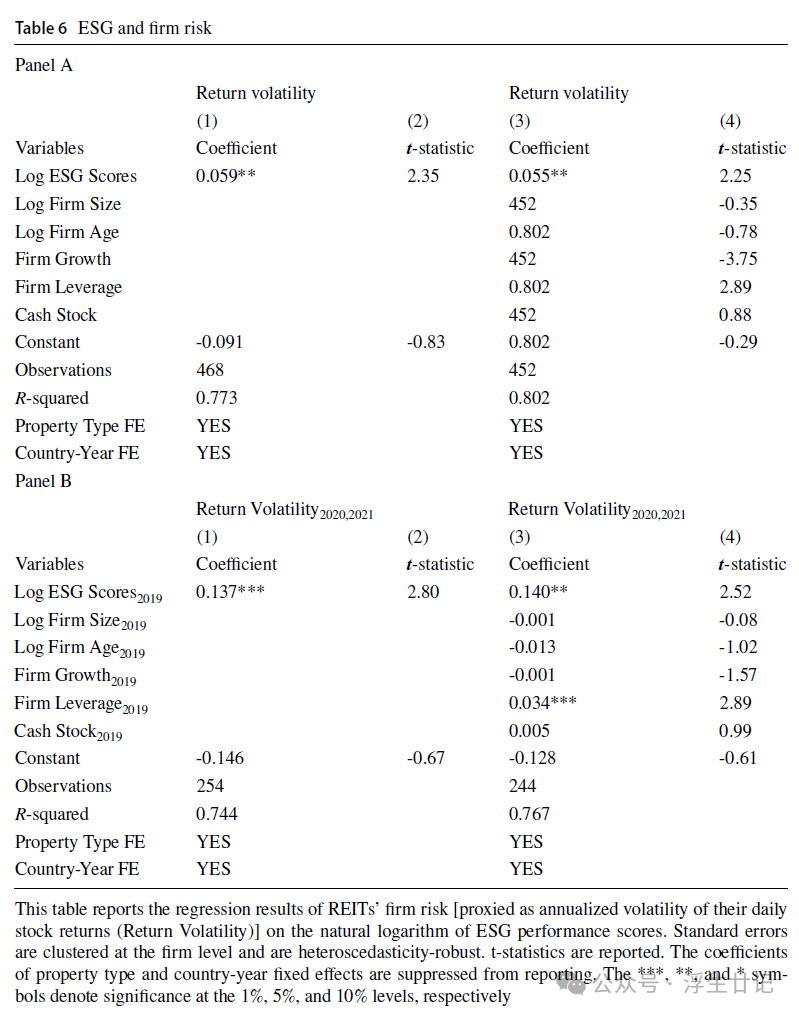

表6《ESG与公司风险》通过多元回归模型探讨了REITs(房地产投资信托)的公司风险(以年化股票回报的波动性为代理)与ESG(环境、社会和治理)绩效得分自然对数之间的关系,同时控制了其他潜在影响公司风险的因素。表中的回归结果分为两个部分:Panel A展示了整个样本期间(2019-2021年)的回归结果,而Panel B则展示了COVID-19大流行年份(2020-2021年)的特定回归结果,以探讨大流行是否对ESG绩效与公司风险之间的关系产生了影响。

|

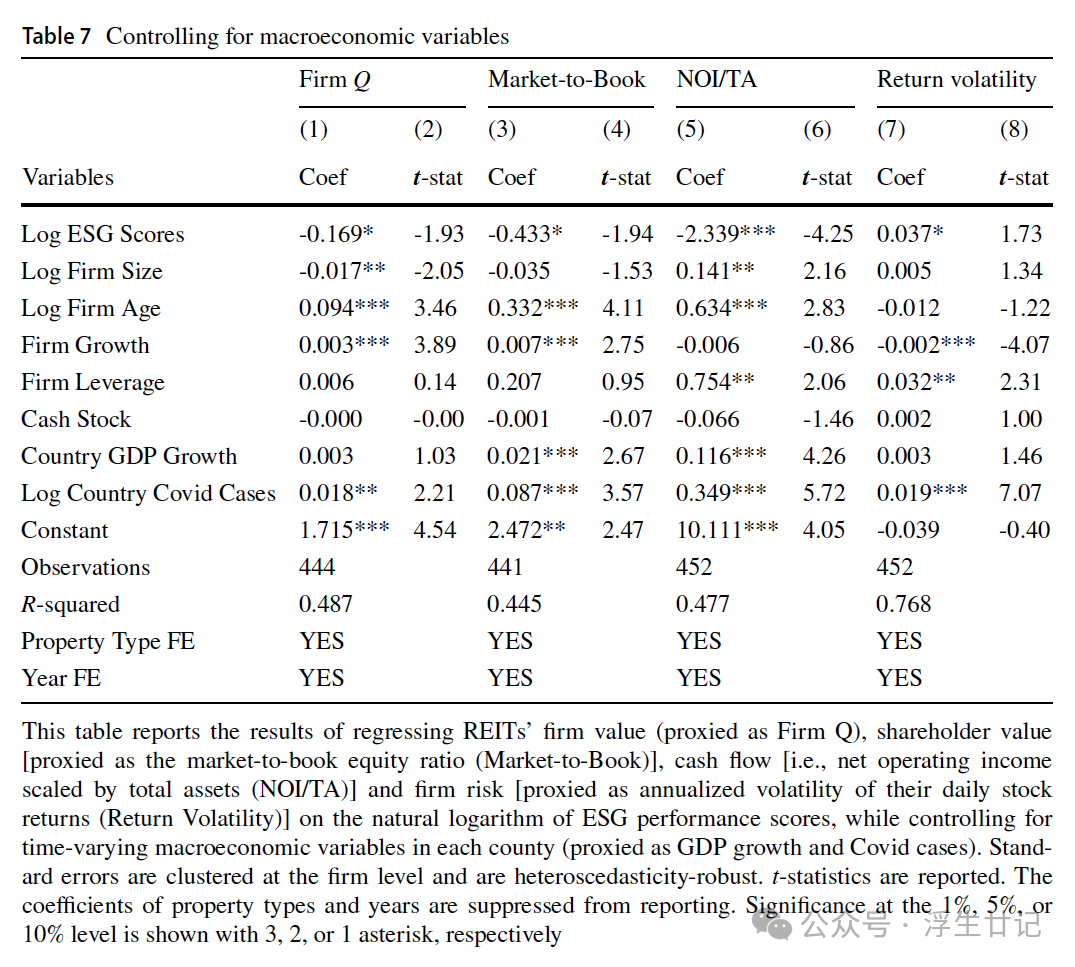

表7报告了REITs(房地产投资信托)的财务表现指标——公司价值(以Firm Q代表)、股东价值(以市净率[Market-to-Book]表示)、现金流(即总资产净营业收入比例[NOI/TA])和公司风险(以日常股票回报的年化波动性[Return Volatility]为代理)——与ESG(环境、社会和治理)绩效得分自然对数的回归分析结果。此外,还控制了每个国家随时间变化的宏观经济变量(以GDP增长和Covid案例为代理)。标准误差在公司层面进行了聚类,且为异方差稳健型。报告了t统计值,而物业类型和国家年份固定效应的系数没有报告。符号***、**和*分别表示在1%、5%和10%的水平上显著。 主要发现

|

研究结果显示,高ESG绩效评分的REITs其公司价值较低,这一点通过Firm Q指标得到了体现。同样,高ESG绩效的REITs在市净率(Market-to-Book)方面也较低,表明投资者对这些REITs的估值较低。此外,这些REITs的现金流(NOI/TA)同样较低,而公司风险(年化股票回报波动率)则相对较高。这些发现暗示REITs管理层可能在ESG活动上过度投资,牺牲了股东价值。

这些发现对REITs的管理层和投资者都具有重要意义。首先,它们表明高ESG绩效的REITs可能在短期内未能将其ESG投资转化为更高的市场估值或更优的财务表现。其次,这些发现强调了在制定ESG投资策略时,REITs需要考虑这些投资对公司财务表现的潜在影响,并在长期收益与短期成本之间找到平衡。