3月1日市场流出新华保险和万科的小作文,随后3月4日直接带崩整个房地产债券市场,万科境内债“22万科06”跌超35%、境外债普跌超20%;3月3日新华保险发表紧急声明,表示小作文是谣言,但仍没有什么用,毕竟不能看他说什么,要看他做了什么,从2022Q3到2023Q3新华对万科持股从1.7亿股减少至1.2亿股,差不多算是直接表态了;

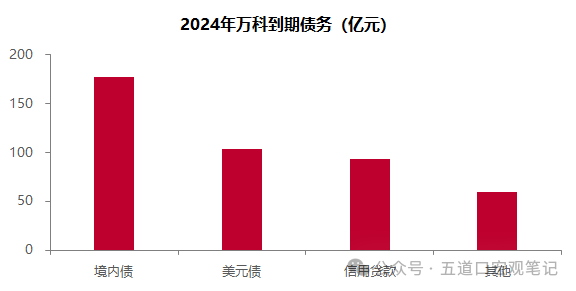

3月8日万科公告将6.47亿美元存入11日即将到期境外债指定账户,全额偿付本息,对市场情绪有所提振,随后万科相关债都出现连续回升;3月11日市场再流出消息,上面试图促进各大行对万科的信贷支持力度,额度可能在800亿左右,银行人士表示全部为新增贷款可能性不大,估计有部分是长短债置换。实际上,2023年11月万科已遭遇过海外和国内集体唱空,随后深圳国资站台出钱帮助万科渡过此次危机,但其股价在2023年11月-2024年1月仍继续暴跌。从万科债务结构来看,目前大约可以查到今年到期债务大约450亿左右:①6支境外债,其中今年到期大概100-110亿人民币,去年万科中期业绩发布会其实已经提到过;

目前万科资金压力是肉眼可见的大,虽然账面看过去躺着1036亿,但相比2023年3月减少接近400亿,同时估计大部分属于项目资金,资金监管趋势下有多少能用仍是未知之数;因此去年12月开始万科相继出售了悦榕酒店、广州天河万科广场、深圳高新投股权、上海七宝万科广场余下50%权益等优质资产。

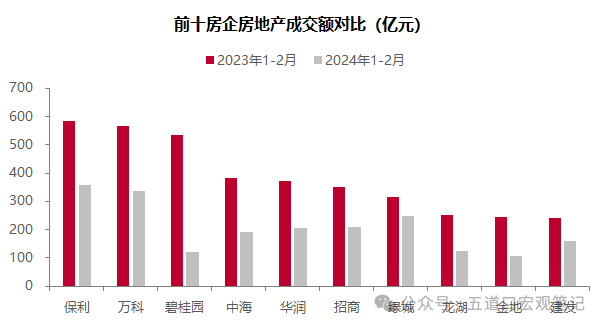

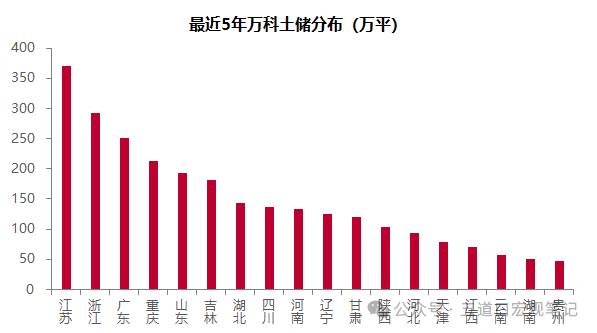

而当前万科的核心问题仍在于销售和土储问题,即使今年能再次依靠卖资产、发REITS、跪求信贷支持撑过去,但持续走弱的房地产成交始终是市场做空的最大底气;从数据来看,今年1-2月万科房地产成交约335亿,同比2023年下降超42%,当然这不仅仅是万科的问题,而是全行业的问题,全国TOP100房企成交额同比下降51.6%,TOP10房企成交额普遍降幅在40%以上,即使央企尖子生中海降幅也达到50%,只有滨江依靠聚焦浙江而比较滋润。在成交之外,土储也是万科比较致命的问题,虽然近几年万科已经在努力将拿地比例向一二线倾斜,但近五年土地储备中仍有较大比例处于弱能级区域,优质区域像北京这些年只拿了一块地,一线城市中土储最多的广州、深圳陷入价格战的泥沼中,而在长春、兰州等区域土储都在200万平以上,并不优秀的土储结构也是市场担忧其未来销售的另一个主因。

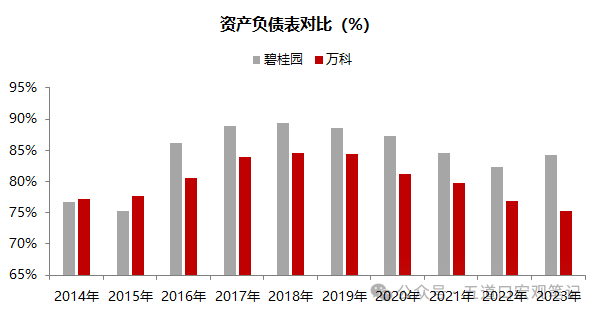

还记得,在2018年9月当郁亮喊出“活下去”的时候,所有人都震惊且不解,但回到当下,所有人却都对着万科喊出“活下去”,这又是怎样的魔幻主义。万科其实也一直在行动,资产负债率从2018年的接近85%下降至目前的75%,也一直在物业、物流、租赁等多个方向尝试突围,但可惜大象转身太难了,尤其是行业下行如此之快的情况之下,一切的腾挪尝试都显得太慢了。我们曾经说过很多次,万科是国内房企的一面旗帜,也是最重要的一面旗,所有人都知道,国内投资者知道,央行也知道,华尔街也知道,善意也好、恶意也罢,只能看着这个曾经的巨象缓缓停下、跪下、躺下。但万科不是远洋,深圳国资也不是中国人寿,万科的重要性决定了它不会死,但国有化可能不可避免,大型民营房企的时代真的已经结束了。1998年房改,民营房企陆续入场,2015年涨价去库存,房企相继疯魔,2021年三条红线,民营房企离场,国有资本收拾残局;没有监管、缺乏约束,这十年到底是摸着石头过河还是写好的剧本,几年以后对于已经在这场游戏中名利双收的大佬们而言,都已经不重要了。

附录:目前我们已经成立几个宏观交流学习群,但人数比较多,大家可以先进备用群或者添加管理员ID: wudaokou2023。