房价在涨,又结束了负利率,日本楼市该何去何从?

作者:admin | 分类:房产资讯 | 浏览:13 | 时间:2024-03-27 08:53:31◎掘金日本房产(ID:Japan_gold)| 翊一

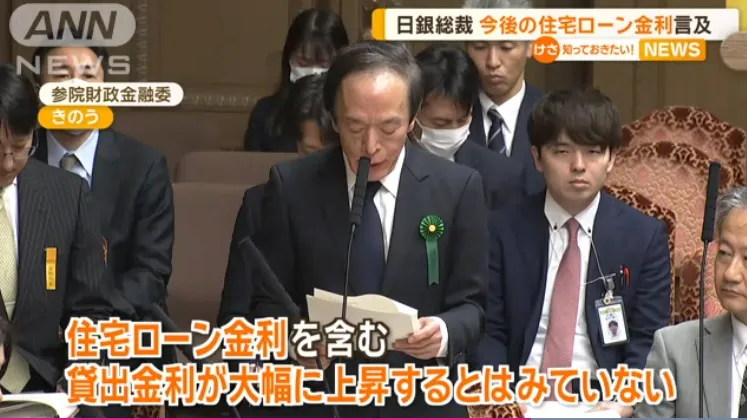

日本结束负利率后,央行长植田和男在国会上提及贷款利率不会大幅上升。

本周对于日本来说,最大的一件事是莫过于“靴子落地”——央行宣布终结负利率,加息10个基点。

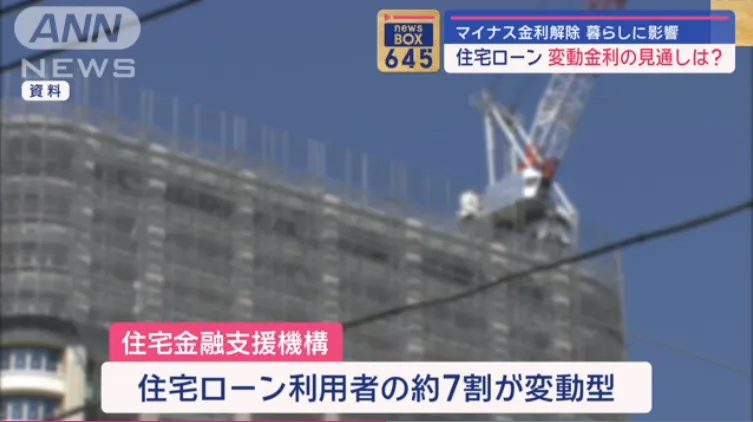

这也意味着日本整体的利率环境和融资成本会上升。于是乎,担心日本住房抵押贷款利率是否会大幅上升成了最近的热议话题。

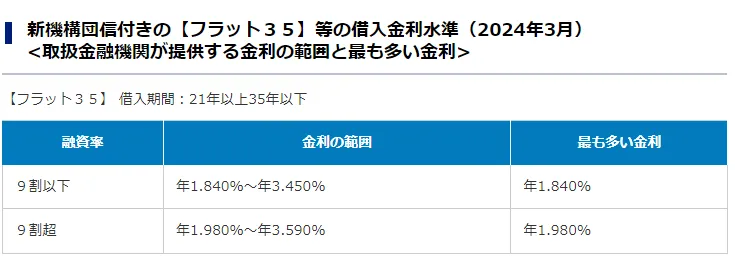

先跟大家普及一下,对于日本人或者(拥有长期日本身份的人)贷款买房同样可以选择两种方式,固定利率和浮动利率。

日本Flat35政策的固定利率一般在1.84~3.59%之间,浮动利率平均在0.17%~2.92%之间,要是互联网银行房贷利息还会更低。

所以,为了追求更低廉的借贷成本,长期以来近7成的日本购房者会选择变动利率,也较容易受到加息政策影响。

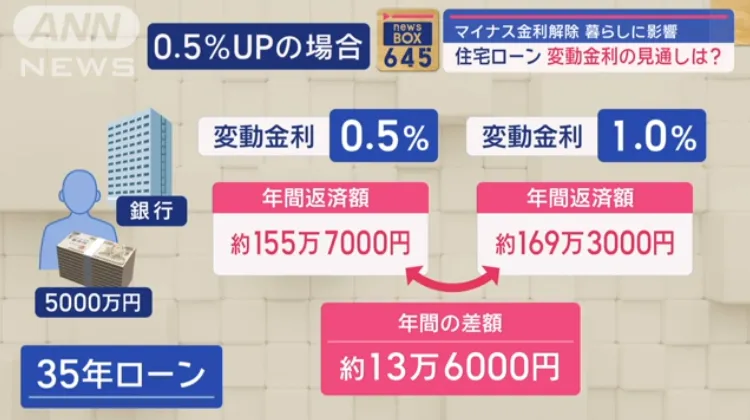

日本电视台做了一次估算,要是从银行贷款5000万日元买房,浮动利率从0.5%上升到1.%,年还款金额就要多出13.6万日元(约合人民币6500元);

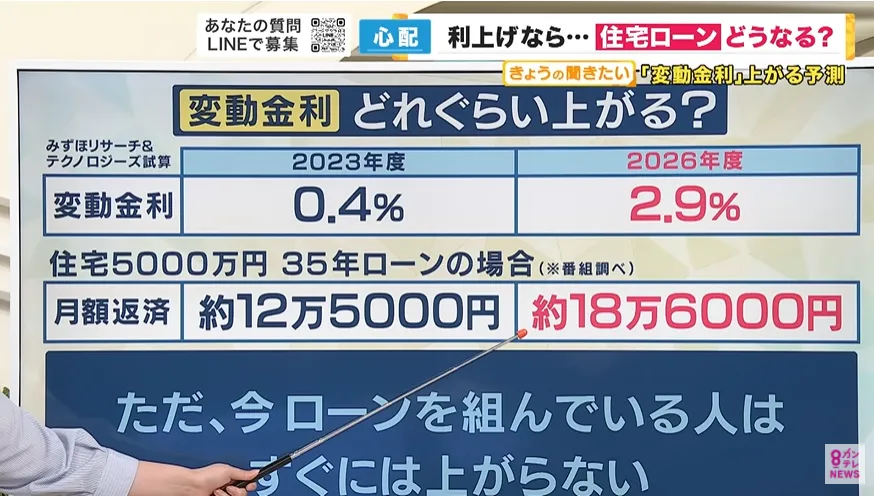

甚至猜测,要是日本进入加息周期,到了2026年日本房贷浮动利率会从当前的0.4%提高至2.9%,每月还款额增加6万日元。

难道以后,在日本买房负担会更重了吗?

未必。

在3月21日,日本央行长植田和男首次在国会上对终结大规模金融货币宽松政策作出回应。

他着重表达了几点:

1.判断可预见的2%物价稳定目标将会持续实现(今年加薪幅度为5.28,2月日本cpi指数为2.8%);

2.短期利率的上涨将被限制在0.1%左右,我们预计包括住房抵押贷款利率在内的贷款利息,不会因解除负利率而大幅上升;

3.考虑到经济和物价前景,宽松的金融环境将暂时持续下去;

央行行长都发话了,无疑是一颗定心丸,背负房贷“担子”的购房者可以放轻松了。

但稍稍感叹一下,日本的房奴们真的有点身在福中不自知呀。

纵观诸多主流国家,包括发展中国家在内,房贷借贷成本就几乎没有比日本更宽松的了,别说日本楼市正处于上行周期,连处于下行周期的地方都没这么低房贷利率;

其次,东京(房价最高,默认收益率较低)普通一间公寓的租售比都有3%左右,日本人自己加薪了5%以上,却为房贷变动利率会不会上升0.5-1%“忧虑”半天?

这就怪不得海外投资者纷纷出手了。

不过如今日本确实在收紧房贷条件,倒不全是因为日本结束了负利率加息,而是更多地面向海外投资者的资产配置热潮。

在行业中能够为海外投资者争取到日本正规银行的低息贷款,按流程走程序的,我们智谷日本团队是为数不多的一员。如果想撬动日本低息杠杆购房,外国身份的贷款条件等,可以下方扫码私下咨询沟通:

首都圈新建公寓购房年龄为39.2岁,平均购买价格超6千万日元。

如果说想要判断一个国家的楼市有没有生机,关键在于看本国人有没有掏腰包买房。

等于上世纪90年代日本泡沫经济破灭后,日本人宁愿租房也不买房就被“谣传”至今。

事实上,时移事易,日本人不仅早已恢复了购房意欲,而且购房群体还越发年轻化了。

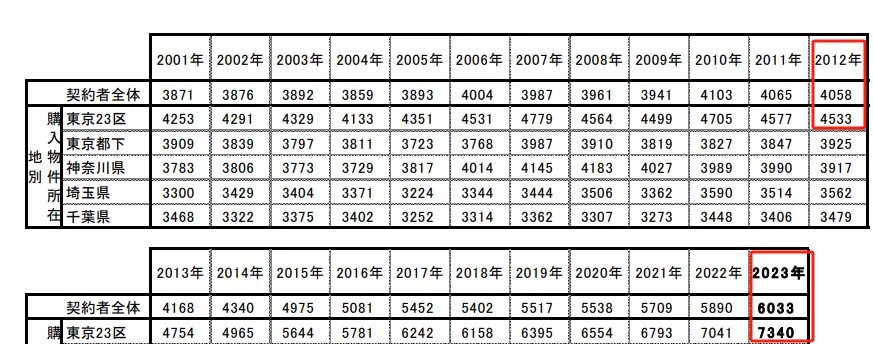

最近,日本SUUMO住房研究机构发布了《2023年首都圈新建公寓购房者动向调查》报告,有意思的几个地方是:

首先,东京圈公寓购房价创新高。

根据报告,2023年,首都圈新建公寓购房者的平均购入价格为6033万日元(约合人民币288万元),比22年的购入均价还高出143万日元,是自2001年开启调查以来的最高价格。但平均的购房专有面积却在缩小,为64.7平方米(同比减少0.8平米),是自调查以来的最小面积。

再有,2023年首都圈新房业主的平均年龄为39.2岁,比2022年还下降了0.5岁。

具体来看,34岁以下的购房群体有所增加,占比去到43.6%。如果按人生阶段来分,除了有子女家庭的购房比例下降1.4%为35%以外,已婚家庭和单身一族的购房占比均有所上升,分别为30.9%和19.1%。

购房群体的平均年收入也达到1057万日元(约合人民币50万元),是自08年以来购房者录得的最高平均收入水平。

当然,最值得关注的还得是区域。

报告指出,从新建公寓的购房选址来说,35%的业主都选择东京23区购房,超过40%的单身女性在东京都区部购房,而且从住址登记来看,东京23区的居民在区内购房的比例达到2/3;

从2012-2023年近10年间,按调查比例来算,在东京23区的“购房量”,增长了超过40%以上。

最后,被问及购房的首要理由,回答“想为了家人和孩子拥有一套住房”占比36.1%,回答“想拥有资产,作为资产有利”达到历史新高32%,比去年还高出1.6%。

说明,日本购房者不仅买房需求增加了,而且对资产价值的关注空前高涨。

首都圈尤其东京23区的房产虹吸力也在继续攀升。

2024年日本最宜居区域(车站)排名出炉,横滨站排名第一,郊区存在感突显。

最后,日本《首都圈2024年最想居住的区域(车站)排名》也公布了,这对于想要自住和投资房产的人士都具有一定的参考意义。

连续两年排在宜居首位的是神奈川县的横滨。

横滨作为日本三大的开港城市之一,在整个首都圈也比较受到关注。横滨的人口密度仅次于东京都,也是在日华人最早的聚居地。

近一两年,随着疫情之后大家对居住空间的追求以及东京都区部的房价上涨,有部分带娃的普通工薪家庭会从东京迁出到周边都市,尤其横滨市加强了对儿童保育的支持,像免费发放托儿服务券等。

排第二的位于琦玉县的大宫站跃升,得分主要是工作环境。近些年,大宫区得到不少从东京都迁出的企业青睐搬到此处,逐渐吸引一些年轻劳动力。

第三位的吉祥寺位于东京都的武藏野市,向来以通达东京市中心闻名,一条线通往涩谷,一条线通往新宿,但房价并不比东京便宜。

至于宜居城区的第4~第9位,均位于东京23区,且都属于JR山手线内。

再次印证“东京(投资)就沿山手线买房”的这句话。

我们团队有个投资准则是:长租选东京。

倒不是说在日本只有东京23区的房子才值得购买,因为每个人的居住和投资需求都是不一样的,但东京23区的房产投资,可以在大程度上的发挥其资产价值,本金安全、转售价值,以及租金收益带来的稳定现金流。

如今日本房产投资正迎来史上最大的分水岭,东京23区vs其他城市,投资vs自主,贷款vs全款,都该怎么选择不同的房产类型?