新房月报|3月新房市场单月成交倍增、累计不佳,一线城市成交环比涨幅领先

作者:admin | 分类:房产资讯 | 浏览:21 | 时间:2024-04-11 14:55:37

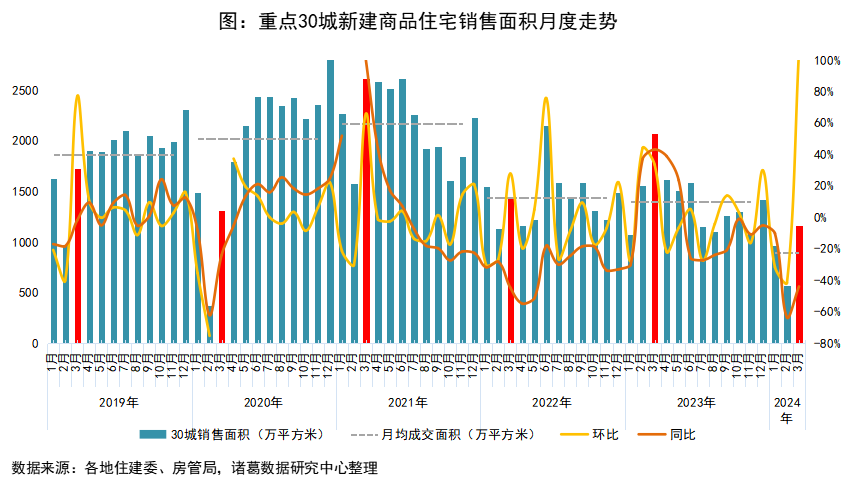

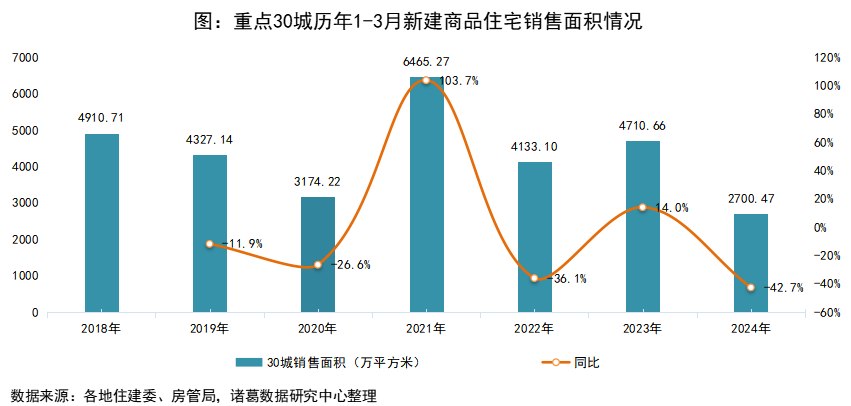

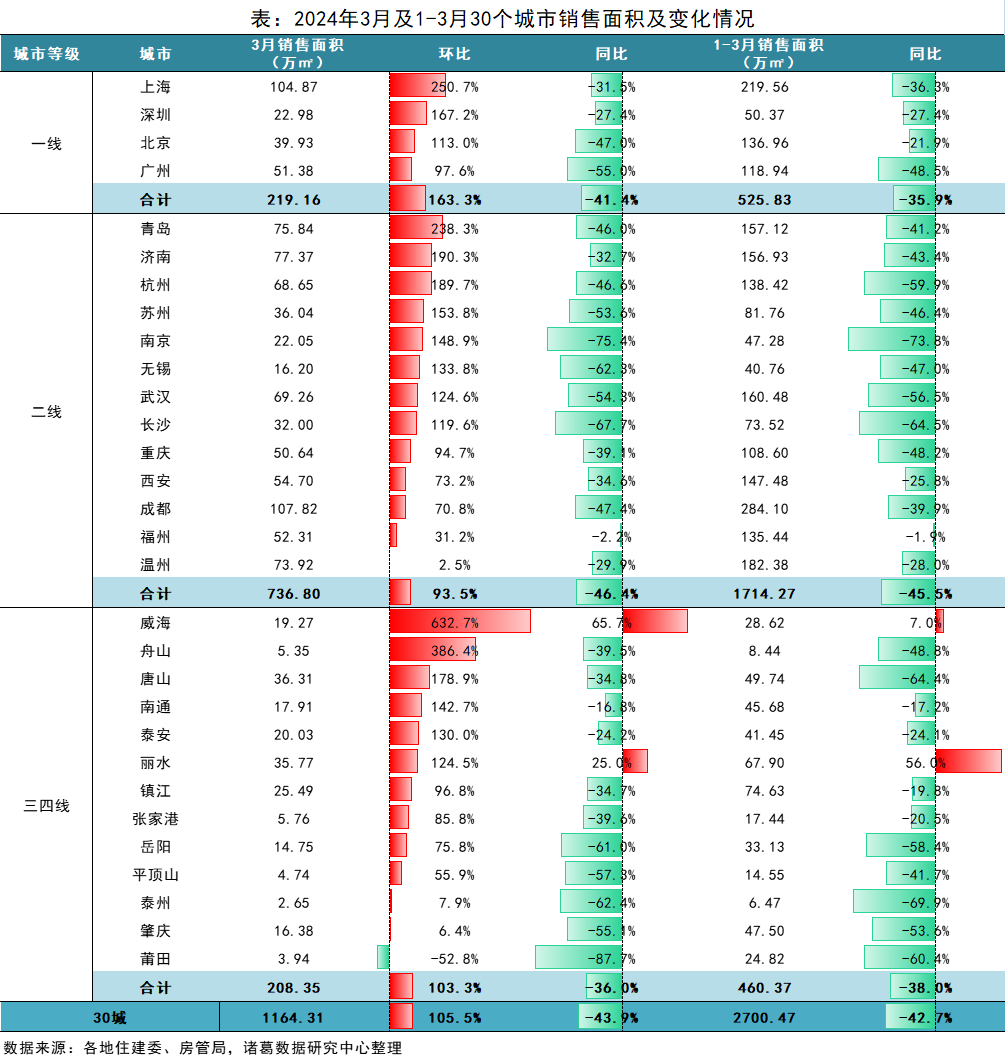

成交方面,3月新房成交量环比大涨,单月及累计成交同比降超40%。数据显示,2024年3月重点监测的30城新建商品住宅销售面积为1164.31万㎡,环比上涨105.5%,同比下降43.9%;1-3月30城新建商品住宅销售面积为2700.47万㎡,同比下降42.7%。

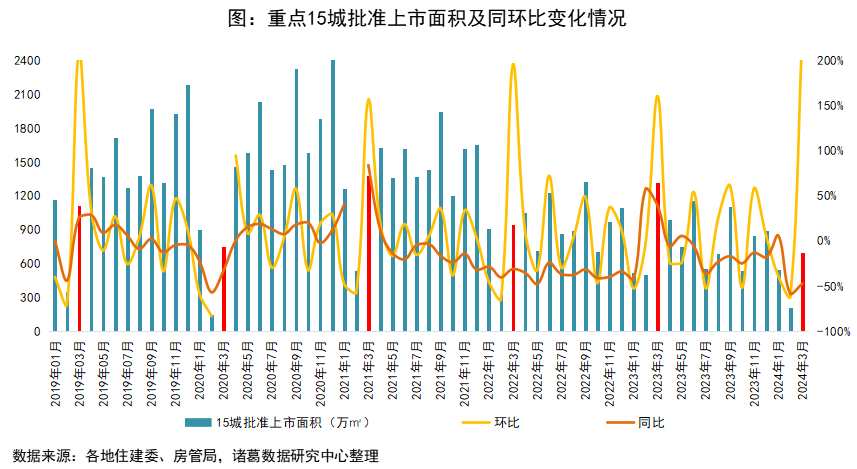

供应方面,3月新房供应量倍增,同比“二连降”。数据显示,2024年3月重点监测的15城批准上市面积为692.93万㎡,环比上涨229.6%,同比下降47.4%。

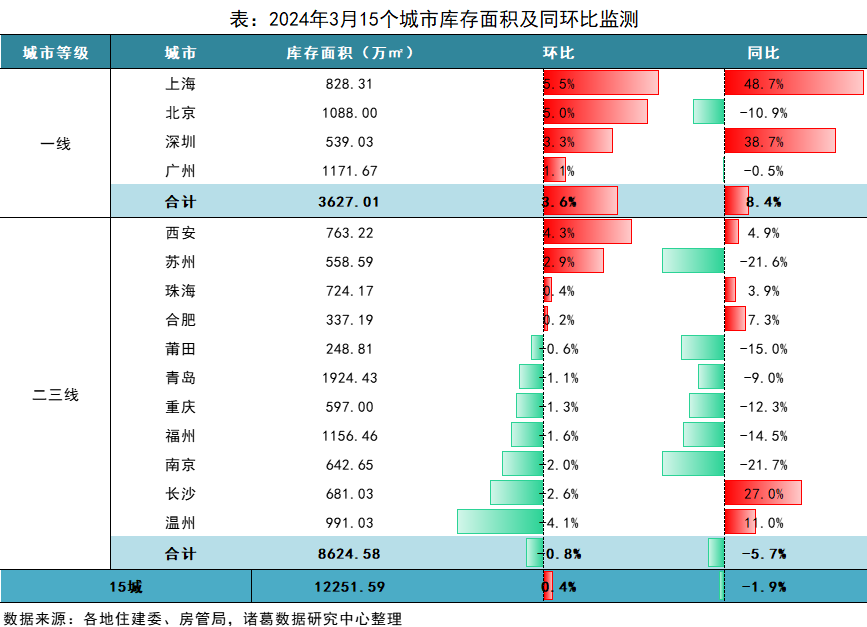

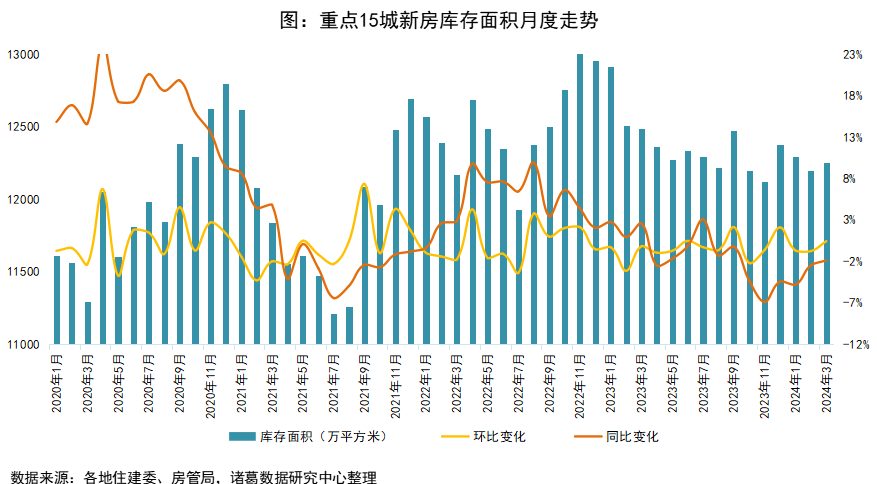

库存方面,3月库存量高位徘徊,去库存见效缓慢。数据显示,2024年3月监测15个城市的新房库存面积为12251.59万㎡,环比微增0.4%,同比小幅下降1.9%。

总体来看,今年购房政策环境持续宽松,但新房潜在交付风险、居民消费力不足等持续影响着成交周期,目前新房市场总体仍处在缓慢恢复的趋势中,短期内或仍较难超越去年的成交水平,预计随着针对改善性住房需求的政策支持力度继续加大,楼市政策密集发布或带动市场情绪逐步修复,二季度新房销售同比降幅有望收窄。

(注:2020年3月重点30城新建商品住宅成交面积环比为254.8%,2021年2月同比为327.29%。)

2024年3月二线城市销售面积环比上涨93.5%、同比下降46.4%,1-3月销售面积同比下滑45.5%。13个二线城市全部呈现“环比涨、同比跌”的态势。从成交趋势特征来看,13个二线城市大致分为两大阵营,一是以青岛、济南、杭州等为代表的多数核心二线城市,3月在供应增加以及促销热度的带动下,成交量在2月的基础性上实现大幅增长,但热度较明显低于去年同期,单月及累计同比基本降超30%;二是福州、温州2城,虽然单月环比涨幅相对不大,但具备一定的稳健发力特征,同比及累计同比降幅均明显小于其他二线城市。

2024年3月三四线城市销售面积环比上涨105.5%,同比下降43.9%;1-3月销售面积同比下降42.7%。具体城市来看,13个三四线城市中除莆田失力下降外,其余12城环比均呈上涨态势,其中威海、丽水当前新房成交表现恢复效果相对明显,不仅成交量环比实现大幅回弹,单月同比及累计同比亦现上涨。

(注:2020年3月重点15城批准上市面积环比为399.6%,2021年2月同比为258.7%。)

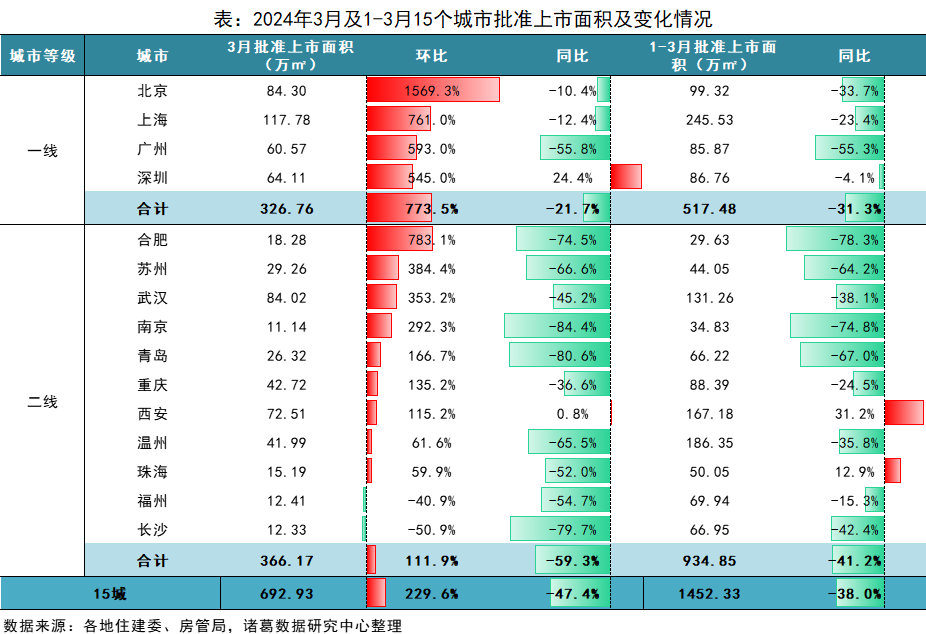

分等级城市来看,一二线城市单月供应量环比全升,且一线涨幅最大。其中,3月一线城市总体供应量环比大幅上涨773.5%,但仍略低于去年同期水平,累计供应规模也较去年有所缩量。从城市来看,本月北京供应明显发力,在经历2个月低谷期后迎来放量,供应规模冲高至84.3万㎡,环比涨幅大幅领先于其他3城;深圳放量也较为明显,供应规模环比增长545%,同比转正并增加24.4%。

11个二线城市中,福州、长沙供应持续低迷,环比呈现“三连降”;其余9城供应环比回升,其中合肥、苏州、武汉等7城实现翻倍式增长,西安是唯一一个单月供应同环比及累计供应同比全部上涨的城市。

从各城市库存情况来看,一线城市中,北上广深在供应明显放量但去化速度仍然不及的情况下,4城库存量现全部上升态势,环比升幅均在6%以内。

二三线城市中,“跌多涨少”局面延续。其中西安、苏州、珠海、合肥4城库存量累积走高,环比均呈现上涨态势,涨幅在5%以内;温州、长沙在供应持续收紧、成交稳步发力的情况下,库存量有相对明显的下降趋势,环比降幅分别为4.1%、2.6%,但仍明显高于去年同期。