新房月报|4月“金三银四”整体成色不足,一线城市成交量稳中微升

作者:admin | 分类:房产资讯 | 浏览:42 | 时间:2024-05-10 15:35:07

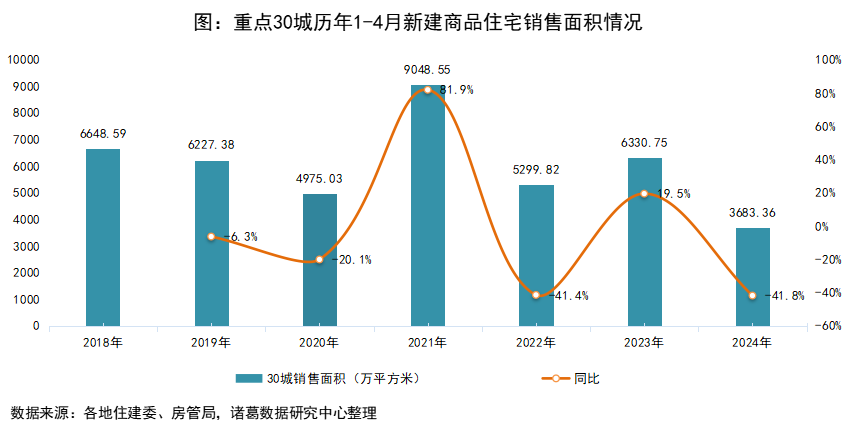

成交方面,2024年4月重点监测的30城新建商品住宅成交面积为963.04万㎡,环比下降18.7%,同比下降40.6%;累计来看,1-4月30城新建商品住宅成交面积为3683.36万㎡,较去年同期下降41.8%。4月新房市场恢复不佳,成交量并未延续3月的上升趋势,而且单月及累计成交的热度均不及去年。

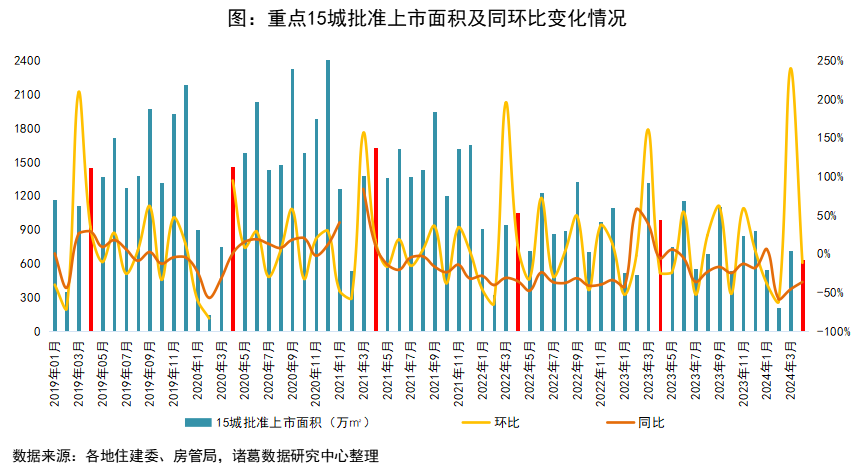

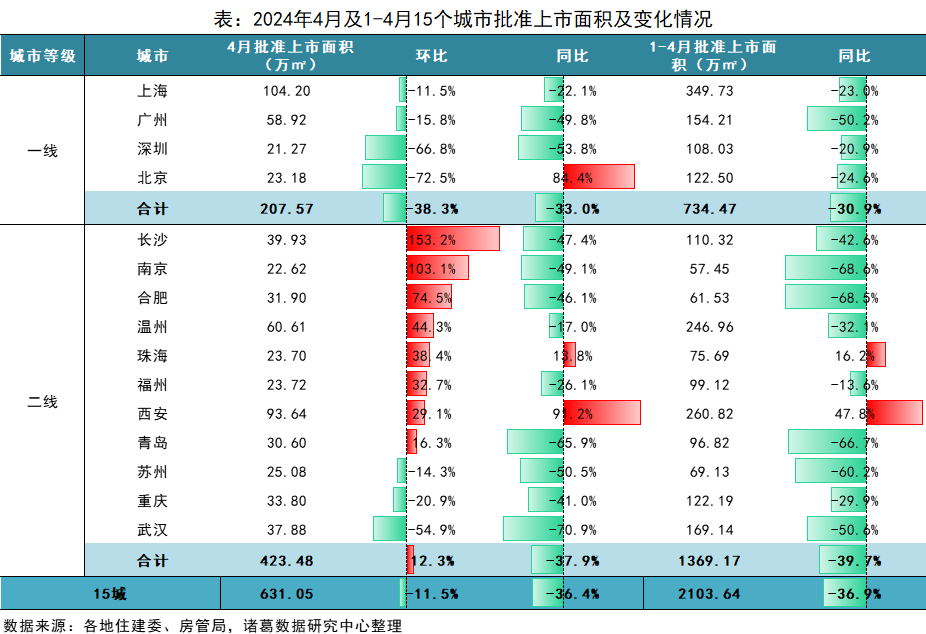

供应方面,2024年4月重点监测的15城批准上市面积为631.05万㎡,环比下降11.5%,同比下降36.4%。继3月房企集中推新后,4月新房供应略显不足,供应规模止升转降,绝对量仍处于近年来的中低位水平。

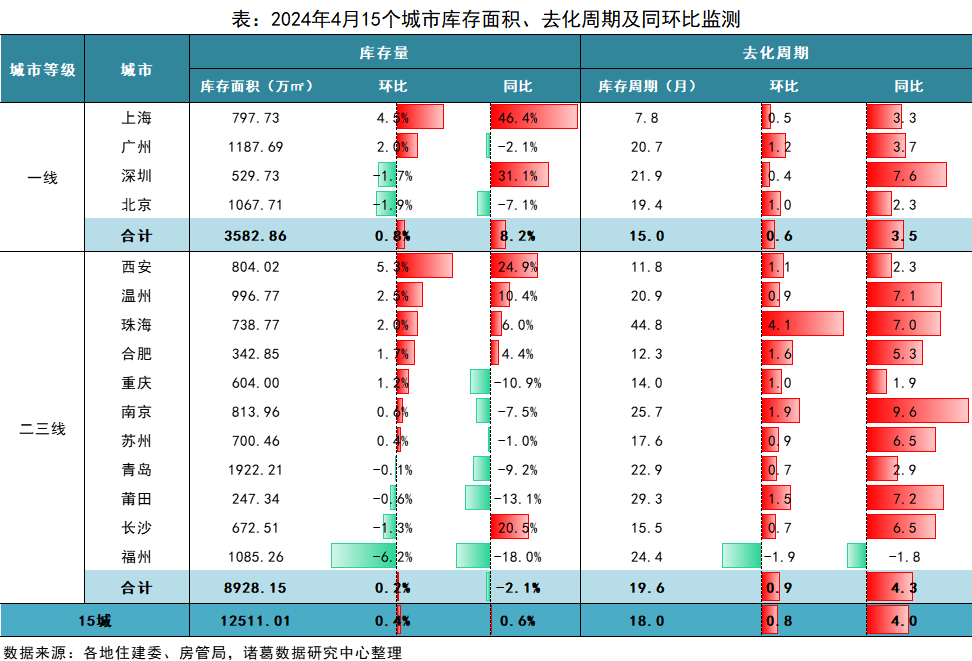

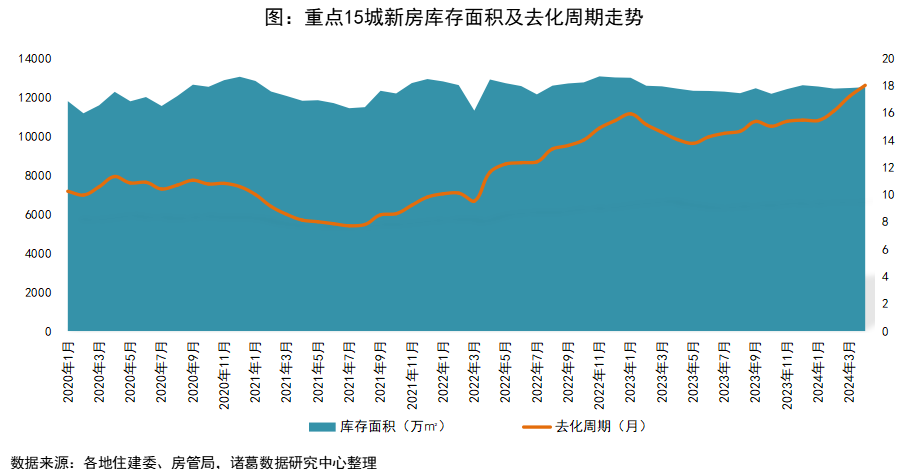

库存方面,2024年4月监测15个城市的新房库存面积为12511.01万㎡,同环比分别小幅上涨0.6%、0.4%;4月去化周期为18个月,较上月延长0.8个月,并且去化周期刷新自2020年以来新高,目前新房市场去库存压力已然达到高点。

近期成都、杭州等重点城市接连松绑住房限购,限购政策逐步松绑大势所趋,继续向市场传递积极信号;同时“以旧换新”城市阵营持续扩容,也在定向助力新房交易。预计随着宽松政策的持续发酵,成交端或将逐步呈现一定的积极效果,但短期内热度恐难赶超去年。

二线及三四线城市均现“跌多涨少”局面,新房成交承压。数据显示,2024年4月二线城市成交面积环比下降20.1%、同比下降43%,前4月累计同比下滑44.5%;三四线城市单月成交面积同环比分别40.6%、33.4%,累计同比下降38.4%。从城市来看,二线城市中仅南京、成都、西安环比上涨,不排除系南京买房可落户、成都全面放松限购等利好政策初现成效;福州虽短期成交持续性较显不足,单月环比回落,但单月及累计成交均好于去年。三四线城市中平顶山、莆田、岳阳环比上涨,涨幅均在10%以上。

分等级城市来看,4月一线城市供应收紧,二线城市持续放量,但一二线单月及累计供应规模均不及去年同期。数据显示,2024年4月一线城市批准上市面积环比下降38.3%,二线环比上涨12.3%;一二线单月及累计批准上市面积同比均降超30%。

从城市来看,北上广深4个一线城市推新节奏全部减缓,仅北京单月同比为正。11个二线城市中,环比延续“涨多降少”局面,其中长沙、南京加速推新,供应量环比翻倍;珠海、西安2城单月同环比及累计同比三项指标全部“飘红”;苏州、重庆、武汉继上月集中放量后,本月供应环比转跌,跌幅均超10%。

从各城市库存量及去化周期来看,一线城市中,上海当前库存量有相对明显的上升趋势,但去化压力不大,去化周期仅7.8个月,明显小于北广深;相反,尽管近两月深圳和广州成交呈现持续性上升态势,但去库存效果并不明显,库存压力仍然较大,去化周期均超20个月。

二三线城市中,西安、合肥、重庆库存量上升主要受短期供应持续放量的影响,库存压力在同等级城市中相对不大,去化周期均低于15个月;福州去库存初现成效,库存量持续小幅下降,去化周期有缩短趋势。此外,珠海去库存压力明显,供应持续增加但成交动力不足,4月库存量较上月增加2%,去化周期高达45个月。