楼市新政,能否逆转趋势

作者:admin | 分类:房产资讯 | 浏览:21 | 时间:2024-05-17 22:39:55今天楼市新政的力度远超大家预期,但是在资金的预判之内

4月到现在地产市整体上涨50%;万科港股今天上涨20%,滨江房产从底部5.6元涨到10元,接近翻倍;

但我们看下图,去年7月30日zzj会议前也是类似情况,外媒报道有大规模地产救市政策,但预期落空,股市上涨之后持续下跌到今年年初:

这次会不会重复去年7月的走势,大概率不会。

这次新政其实并没有特别大的威力,只是趋势逆转的其中一个环节

(详见:房价逆转的力量在悄悄积累,所有现在造成通缩的力量,未来都会推升通胀)

政策本身不再赘述,说几个重点。

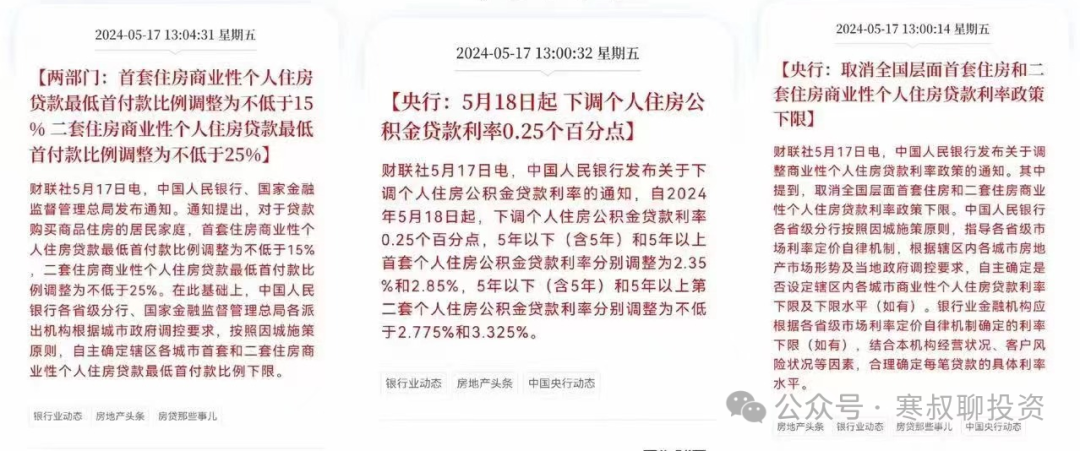

1、首套首付最低15%

之前首付30%、40%,二套60%的时候,一方面是抑制房价,另一方面是留足空间避免金融风险,即使房价下跌,影响的是购房者,而不是银行;

但现在如果15%首付买房,下跌15%以上就会触发大面积金融风险,高层为什么不担心这个风险;

因为顶层有充足信心扭转地产局势;

2、会议与会人员的层级

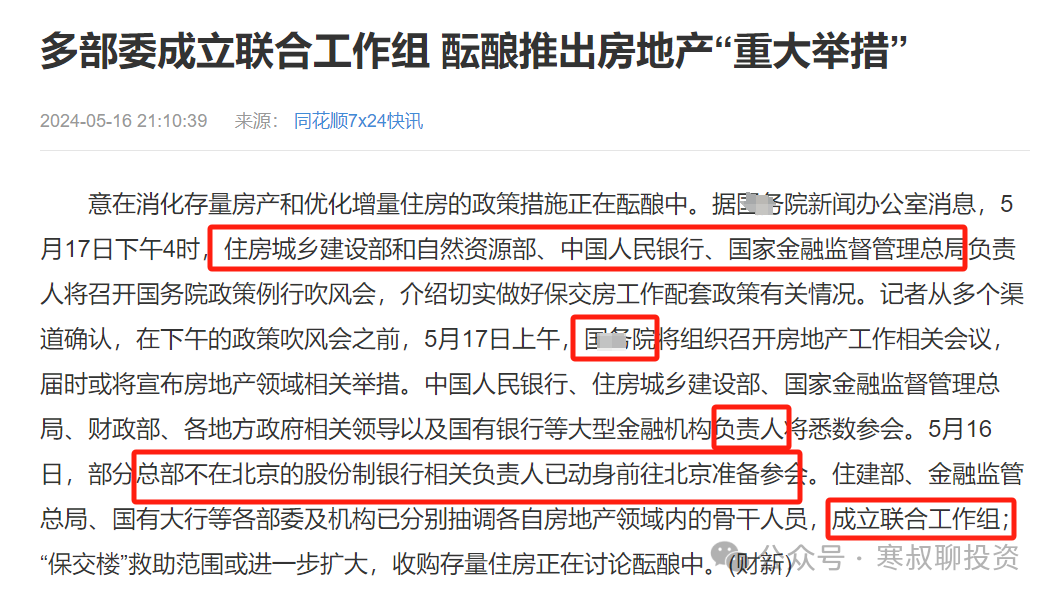

今天会议是gwy召集的,参与部门包含了住建、人民银行、金融监管总局、商业银行等,相比去年楼市政策会议的部门更多;并且都是负责人参会,去年不是负责人;

(相关内容详见:房屋收储房价会涨吗?贸易战来袭?)

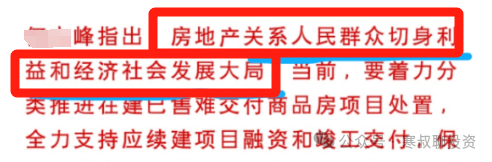

3、高层的措辞(下图红框)

人民性、切身利益、关系到发展大局

高层措辞的力度是在过去2年都没看到过的,再看这样的措辞是谁说的体现了谁的精神?不懂的可以百度(下图细细品味)

这意味着高层的决心,也可以预估未来地产政策的力度:

4、央行下场

我们之前说过,政策的力度关键看出钱多少,而不是具体做什么。

力度从小到大是:鼓励你花钱,我给你花小钱,我给你花大钱;

首付降低,让大家加大杠杆买房?大家肯定不干,降低首付有效果的前提是稳住房价,或者房价上涨;

这次全凑足了(详见:去库存再启动,房价能否再启动?)

央行设立3000亿保障性住房再贷款,为什么说是“再贷款”,而不是贷款?

贷款,是商业银行贷给个人或机构,比如我们常用的按揭、抵押、或者信用贷;

再贷款,是央行“贷给”商业银行,商业银行再贷款给社会,这个3000亿是基础货币,投放到市场上是有货币乘数效应的,可能乘以2;可以理解为定向放水,这个钱是全社会新增的货币,也就是新印的钱(详见:钱到底是怎么印出来的?)。

当然这些资金还不是很多,相比棚改货币化是3.5万亿;但我们可以预见到,如果局势没有扭转,放水的力度会加大。

当然其他配套政策也在持续发力,比如今年会发行的1万亿特别国债;(详见:超长期国债)。

为什么这个时点开始发力,我们之前说过,一方面因为万科的危机反映了系统性风险,另一方面,也是更重要的:

通缩的目的是为了让未来经济发展更好、更强韧,也是为了未来放水-通胀去杠杆有更好的经济效益;

经历了1年左右的通缩,现在落后产能淘汰、高杠杆机构和个人出局、惩罚无节制浪费的目的已经达到;

所以通胀来消除大家过重的债务负担的时间也到了,比开发商压力更大的是地方cz。(详见:所有现在造成通缩的力量,未来都会推升通胀)。

有时候我们可能疑惑,为什么政策不一次性出掉,而是断断续续出了2年;

如果我们看下美联储降息、或加息决策就能进一步理解我们决策的依据和困难;

任何政策的出台,都需要依赖数据,没人能提前预知经济状况,这是现代经济的复杂性造成的。

但数据从统计到呈现,是有滞后的,比如房价从签定金协议,到正式合同、到进入统计局的统计,是有一个过程,数据下降的时候,房价已经下降了一段时间了。

美联储也类似,数据上体现经济过热的时候,其实已经过热几个月了;

并且看到1个月的数据下降或上升,也不能判断是不是逆转趋势形成,如果这时候出新政策,比如美联储看到1个月通胀下降就降息,很可能通胀再起,所以一般是再看1-2个季度;

所以我们看到去年我们放松政策的出台间隔,差不多是3个月:

去年小阳春后下跌,到730zzj会议定调“房地产供需关系发生改变,适时政策需要调整”,到8月开始陆续放松,到年底放松力度加大;

今年年初房价持续下跌、w科危机之后,现在政策出台力度加大;

但即使数据再滞后,根据数据进行政策的决策也是大家都认可的,并且没有其他更好办法,毕竟决策不能凭感觉;

相反,比如美联储主席格林斯潘在90年代,为了预防经济过热,防患于未然,在数据显示经济经济过热前提前加息,受到诟病,并且自己也无法证明自己是对的;

所以,对于有房想要未来高点出货的人,这也是一个机会,房价上涨确认,到数据显示,到压制政策出台估计有半年的时间;

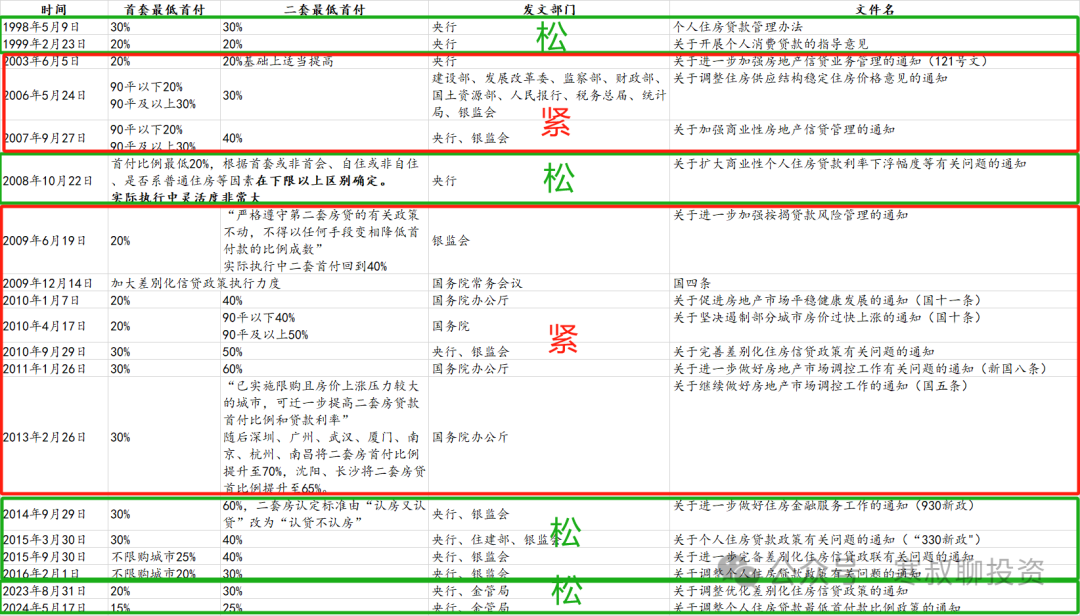

日光之下无新事件,我们可以看到过去首付比例的提高和降低,都是标志性事件,预示着楼市的转向,引领了3轮牛熊周期:

更重要的是

如果提升首付比例还压不住房价,就加到房价下跌,比如09-11年,首付比例持续增加,北京二套房首付达到评估价的80%,基本要全款了

如果首付降低房价还是拉不起来,就持续降到房价启动,比如14-16年持续降低首付比例

还有现在

当然作为投资公众号,我们还是要保持理性,不能张口就来“史诗级”“核弹级”

要深刻理解这次的救市,不是为了让地产挑起经济增长的大梁

而是避免地产拖经济的后腿,防范金融风险,去年zzj会议中说的“先立后破”。

类似09年、16年那种翻倍大涨基本没可能,也没有条件。

当然目前这么低的位置,一线和强二线接近或回到21年高点还是大概率的事。

什么时候房价能起来,我们不做预判而是应对

现在是房价80%概率能反弹,如果看到下面两个信号,房价能反弹概率就能达到90%

地产股持续回升,超过23年初小阳春高点

沪深300的250日均线拐头向上

其他相关内容:

大跌之后,房产应该抛售还是抄底?

真正的大招可能要开始了,尚方宝剑已到手

和日本当年这么多惊人的相似,我们是否也会“失去20年”?

为什么万科暴雷是重大利好

2024年展望,会好起来吗?(被封修改后重发)

决定股价、房价上涨的关键因素

货币大放水,物价、股价、房价持续下跌,钱去哪里了?

为什么持续印钞,房价股价还在跌?-预判房价股价的3个指标

房价什么时候反弹?