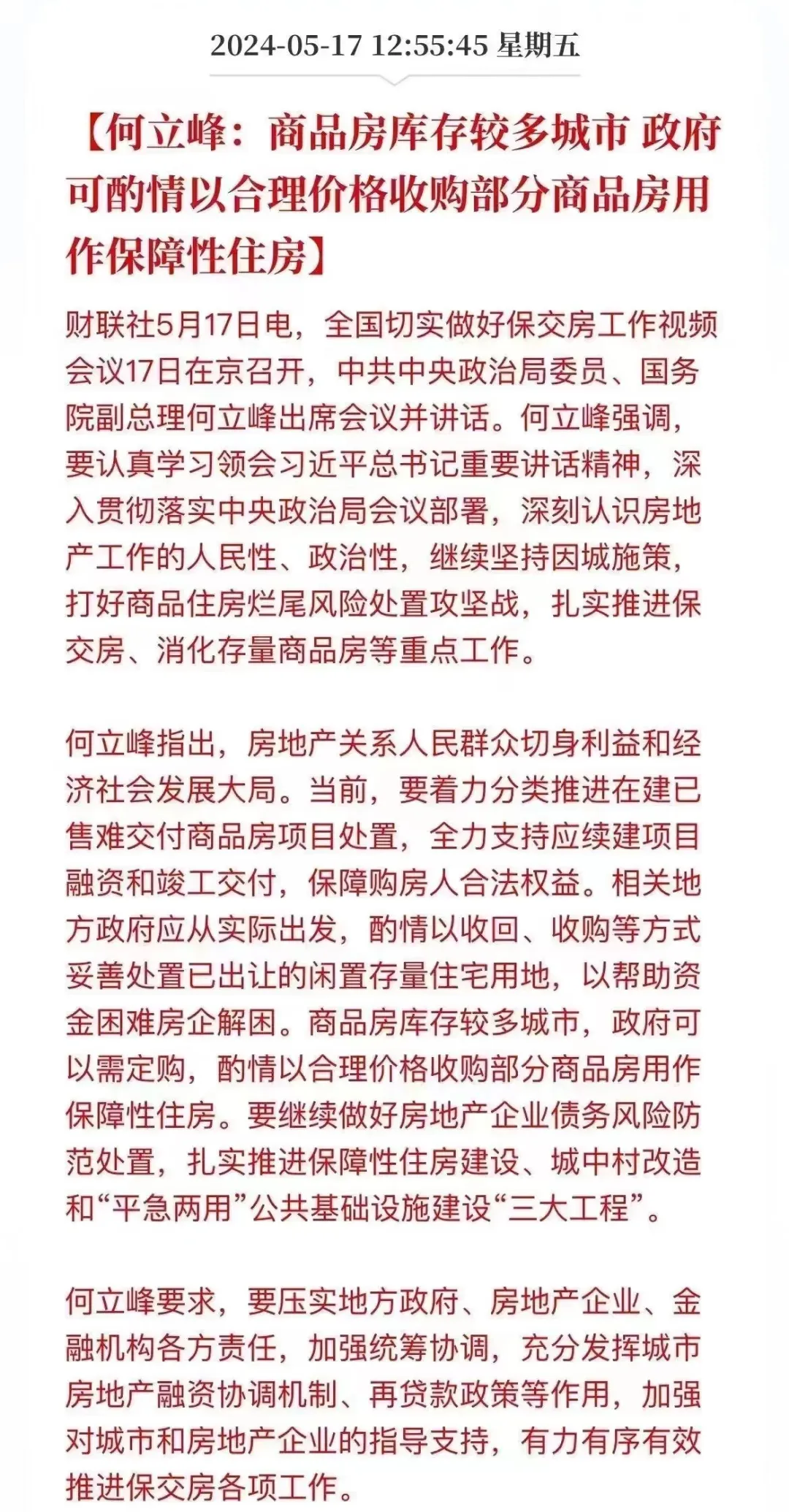

2024年5月17日,这一天注定不平凡,将浓墨重彩地记入中国房地产史。过去1年,中国楼市陷入近二十年来最低迷的阶段,促使高层不得不采取更大胆,更激进的措施来扶持楼市。国家队将开发商的房子收购回来用作保障住房,传闻国家准备了几十万亿的资金逐步投入楼市。

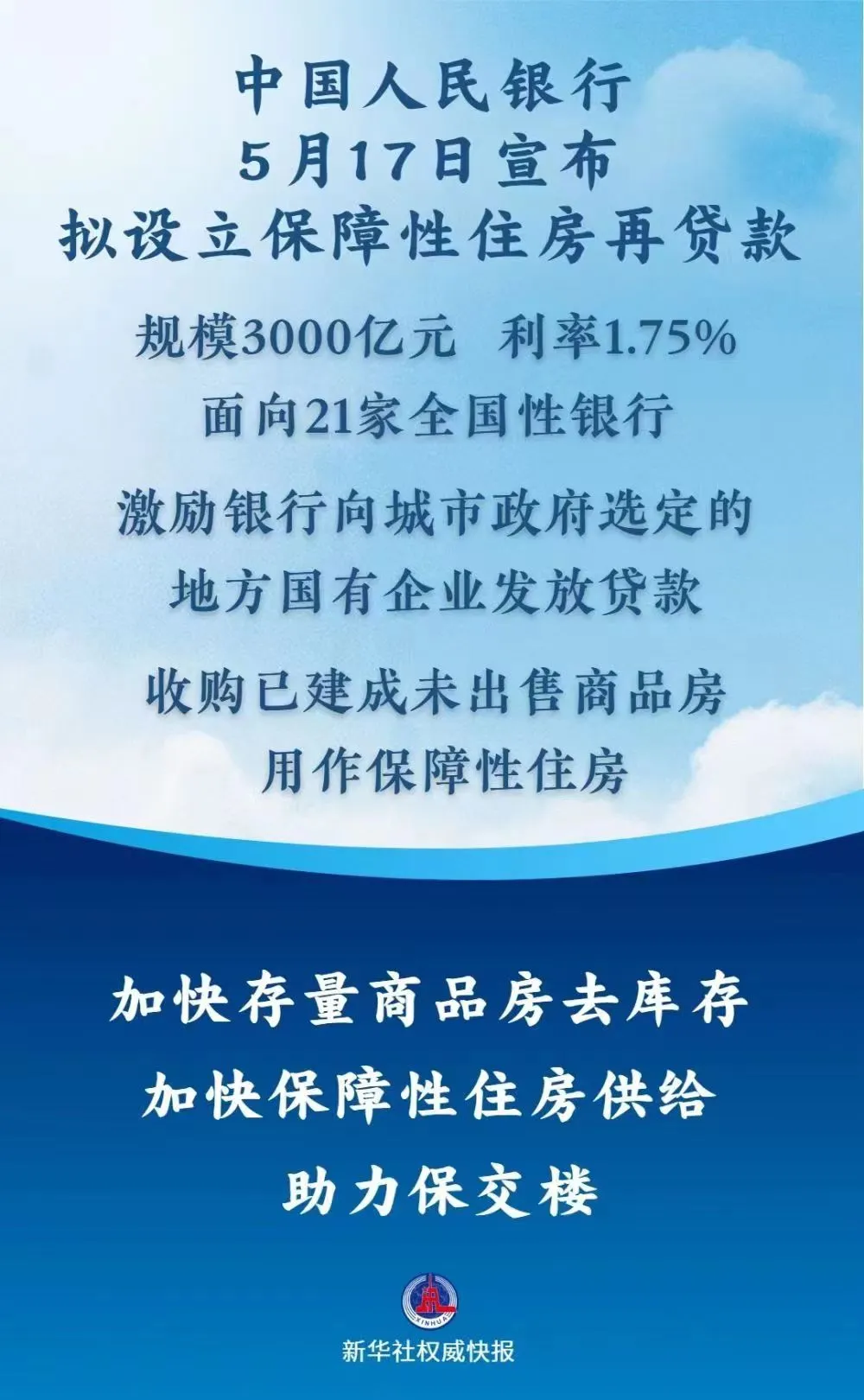

高层提出:要深刻认识房地产工作的人民性、政治性;房地产关系人民群众的切身利益和经济社会发展大局。这种表述是历史上前所未有的,已经把房地产健康发展提高到政治高度了,也就是说唱空楼市就是我们的敌人,将不惜一切代价来救市。这次国家队下场去库存,也就是说之前一些城市试运行是成功的二,比如杭州、大理、郑州等政府回购商品房的做法得到了全国性的推广。昨天央妈宣布,首期投入3000亿,专门用于国家队收房子,利率只有1.75%。

还有一个关键点,现在开发商暴雷根源就是房子卖不掉,回款不及时,这次中央可能会推行国债或者PSL来助力地方收购积压库存,救开发商于水火。开发商活了,库存下来了,预期扭转了,楼市自然就起来了。首套首付1.5%,二套2.5%,这将释放大量的购买力进场,无论刚需或改善都受益。

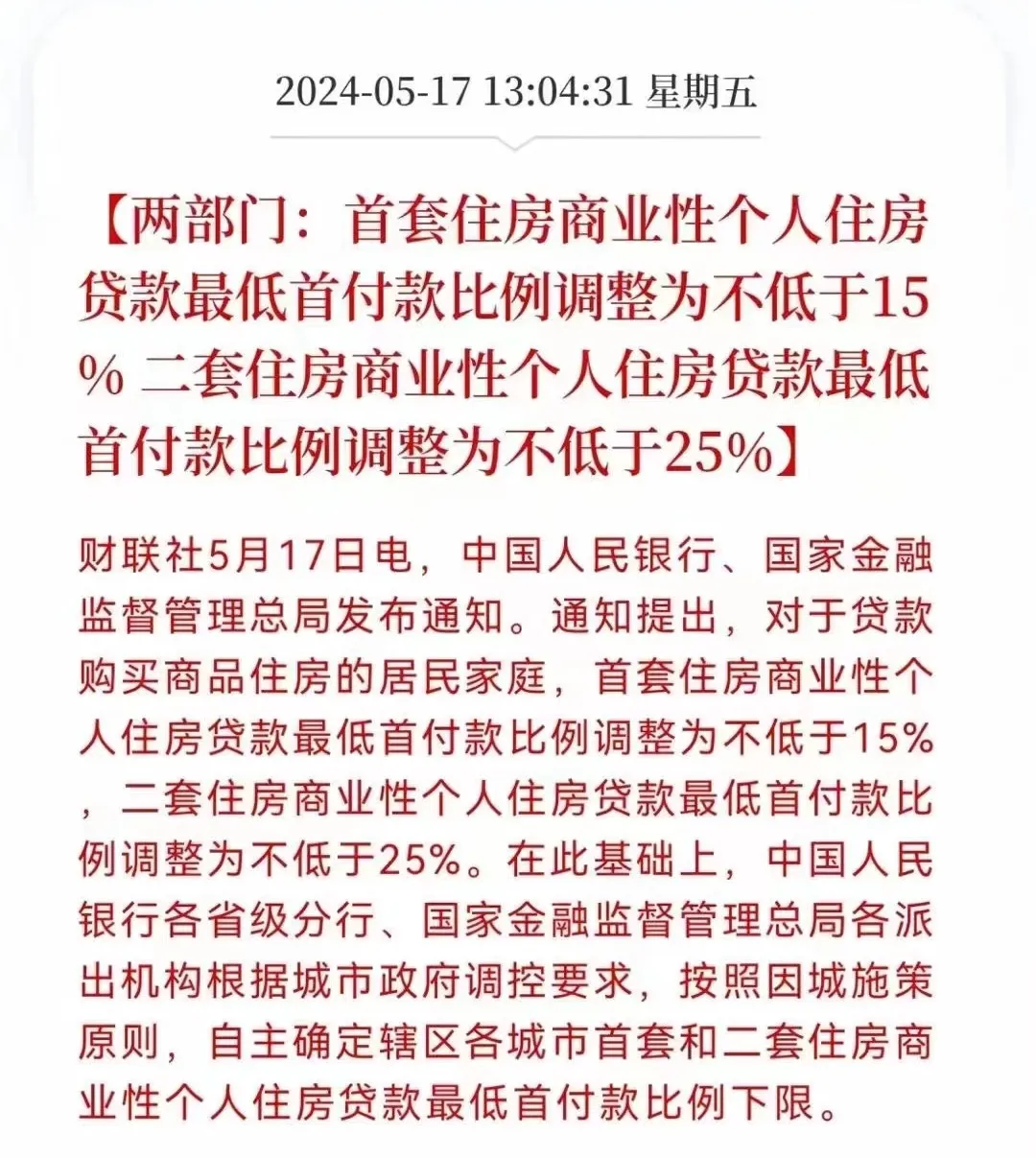

之前规定各城市首套首付最低20%,二套最低30%,基本除了一线城市,其它城市都是这个首付比例。这次央妈直接创纪录,把首付降至15%和25%,这个力度是历史上前所未有的,相信所有二三四线城市都会执行的。目前北京首套首付是还是30%,二套依旧是40-50%,假如北京也能执行,首付降至15%和25%,那将是天大的利好。这里可能有人会说了,首付降低有啥用,月供不需要还吗?下调首付比例,是让想买的赶紧买,让有钱的赶紧买,让看涨的人赶紧买,成交量起来了,价格自然就稳住了。也就说银行可以根据自己的经营情况调整利率,银行抢客户,利率越来越低,不断刺激购房人,从而稳定楼价。

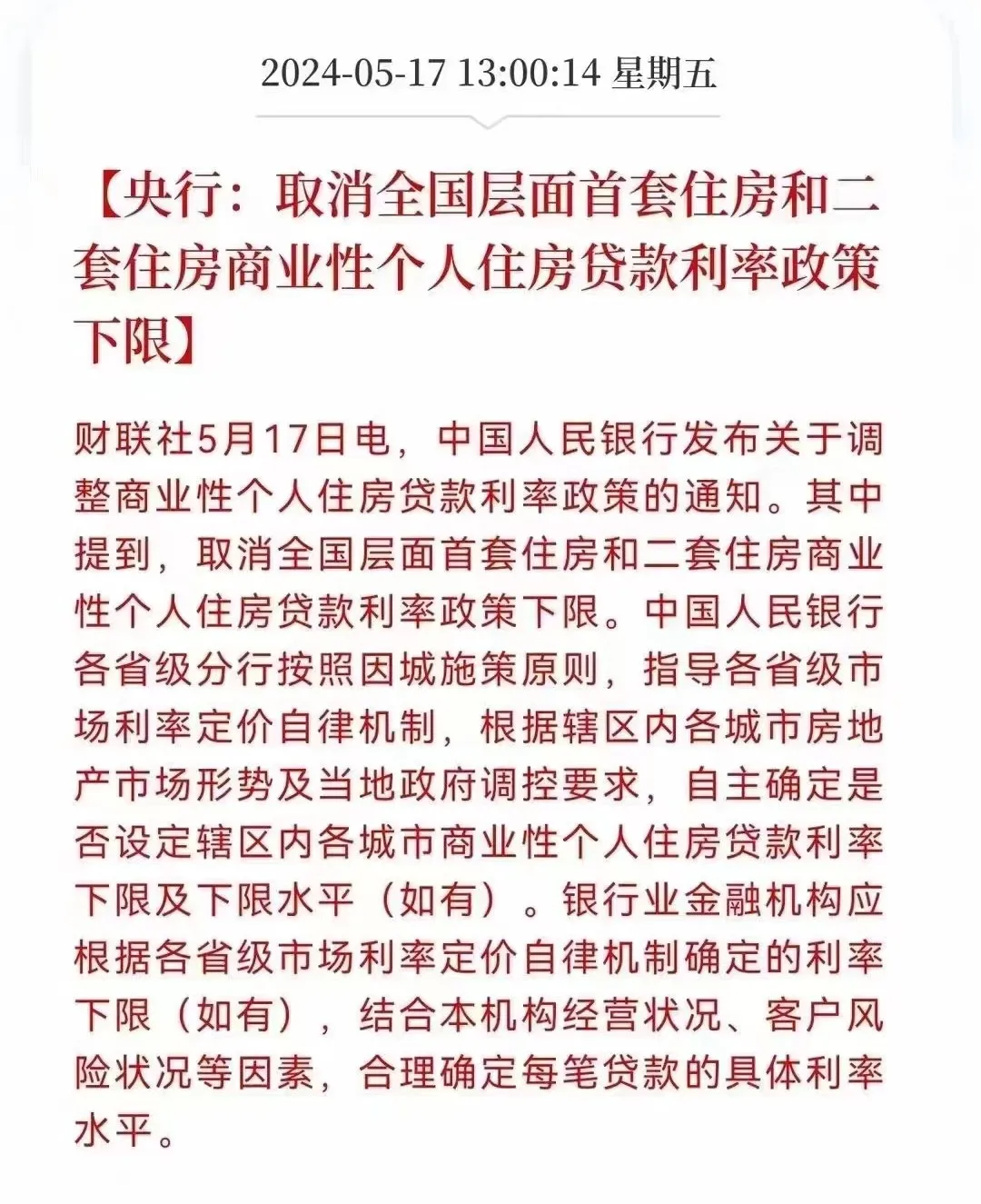

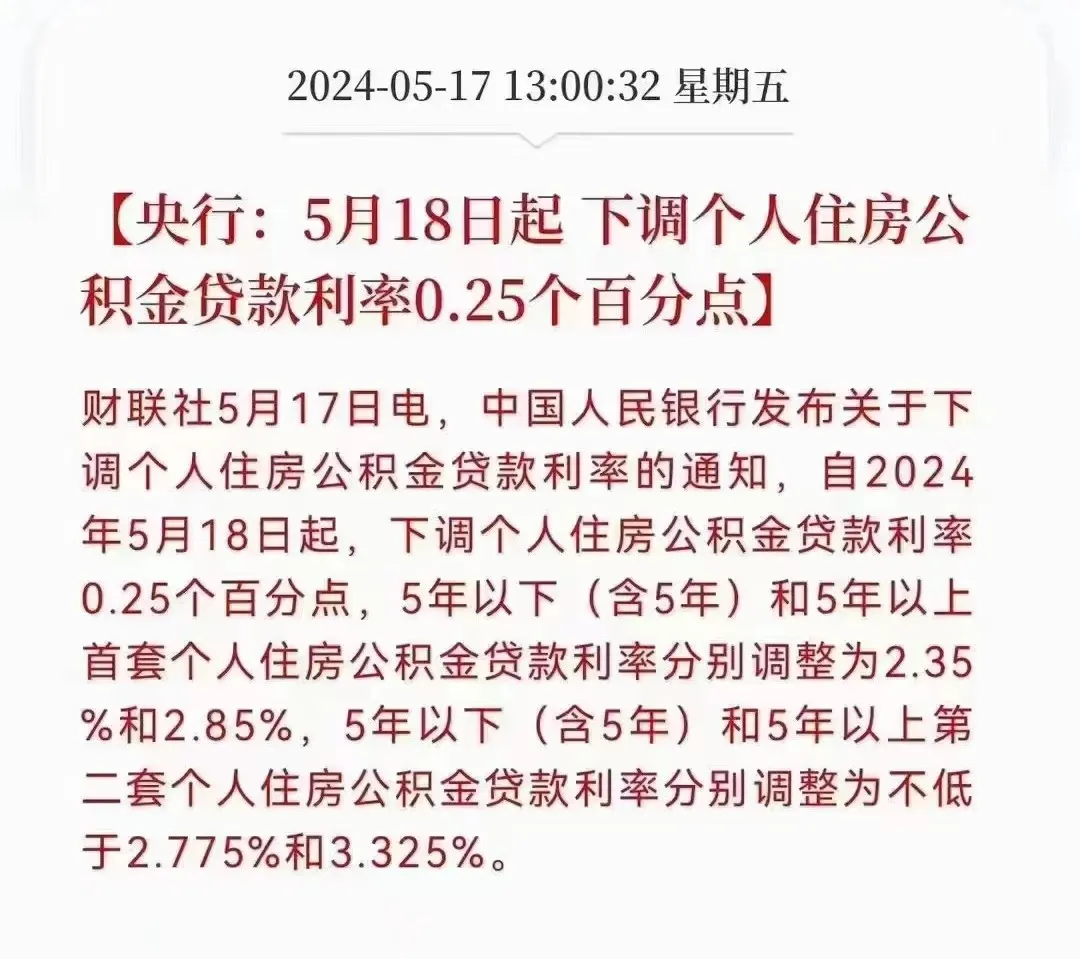

央妈之前规定的首套利率下限是LPR-20%,目前五年期LPR是3.95%,也就是首套最低应该是不低于3.75%。现在央妈宣布取消利率下限,接下来个城市很快会出现2%+的利率,甚至1%+的房贷利率。下半年,降准降息板上钉钉,再结合利率下限取消,房贷“0利率”不会远了。曾经我们羡慕欧美日韩的0利率,不久的将来,我们也可能会实现。目前北京商贷利率还未调整,相信北京也会进一步下调利率的。公积金利率下调0.25%,五年期以下,首套和二套利率分别为2.35%和2.775%;五年期以上,首套和二套利率分别为2.85%和3.325%;

北京已经下调公积金利率,虽然比较鸡肋,但是国家的羊毛薅一点是一点,这其实就是一套组合拳,只是发力点不在这里而已。昨天只是开了个口子,接下来还有十几万亿的国债一波波发行。

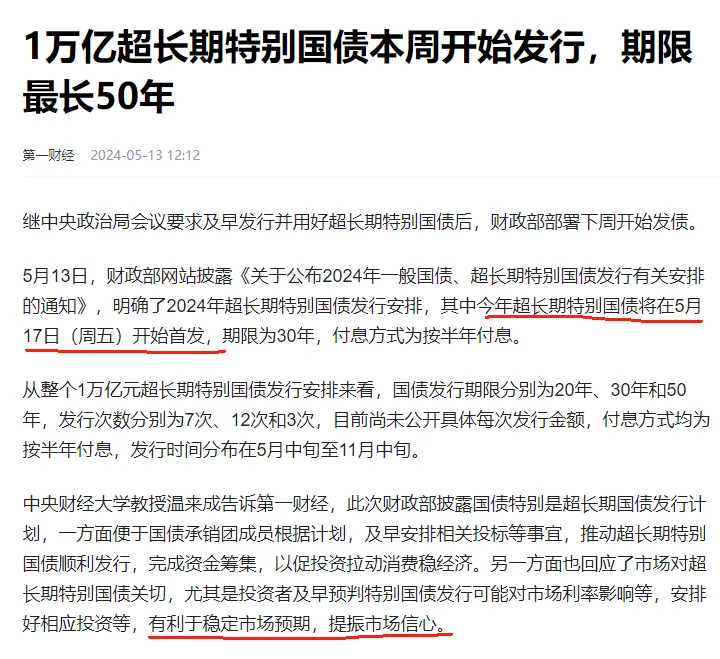

5月13日,高层宣布将发行1万亿元超长期特别国债,其中5月17日发行30年超长期特别国债400亿元,5月24日将发行20年超长期特别国债,6月14日将发行50年超长期特别国债。从趋势来看,资金泛滥,通胀将进一步加剧,货币贬值速度会加快。对于大多数人而言,优质房产依旧是最好的抗通胀资产。上述这些利好,力度到底如何,将怎样影响未来楼市?下面谈谈我的看法。其实早在前天,坊间就盛传昨天上午会有一个重要会议,然后公布一系列刺激楼市的政策。如今,小作文基本应验了。把首套房首付比例降低到20%以下,超出了很多人的认知范围,但却在我的多次建议之内。以前,大家认为首付比例跌破20%,一定会酝酿金融风险。其实,随着监管手段、征信方式的变化,完全有可能把首套房的首付比例降低到20%以下,我的建议是降到10%甚至更低。

现在,央行把首套房首付比例降低到了15%,二套房降低到了25%,这只是第一步,未来还有较大的降低空间。比如将来可以首套房5%,二套房15%,第三套房起25%。15%的首付比例,创下了1998年全面房改以来首付比例的最低值,也意味着楼市的杠杆率加大到了历史最高值——6.67倍!

对此,一定有人冷嘲热讽:首付比例降低了,但月供提高了,没用!先别急着讽刺,降低首付比例、加大楼市杠杆率,就是利好,而且是大利好。未来,不仅可以继续降低首付比例,还可以拉长按揭年限,比如把最长30年贷款期拉长到40年。这些,都是楼市的利好。再看另外一个大招,取消首套房和二套房的贷款利率政策下限。

此前,全国首套房的利率下限是LPR-20个基点,二套房是LPR+20个基点。LPR目前是3.95%,所以,首套房的利率下限是3.75%、二套房是4.15%。

但对于连续三个月新房价格环比、同比都下跌的城市,允许打破首套房利率下限。所以,目前有数十个城市的首套房利率已经打破了下限,最低到了3.25%,多数在3.45%左右。最近,杭州、合肥等城市放宽了二套房贷款的认定标准,所以事实上一些二套房也可以享受首套房贷款利率优惠了。

现在央行宣布“取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限”,由各地自主决定是否设定商业性个人住房贷款利率下限及下限水平。其实就是给了各地更大的自主权,不仅首套房贷款利率会继续下降,二套房甚至N套房都将全面下降。

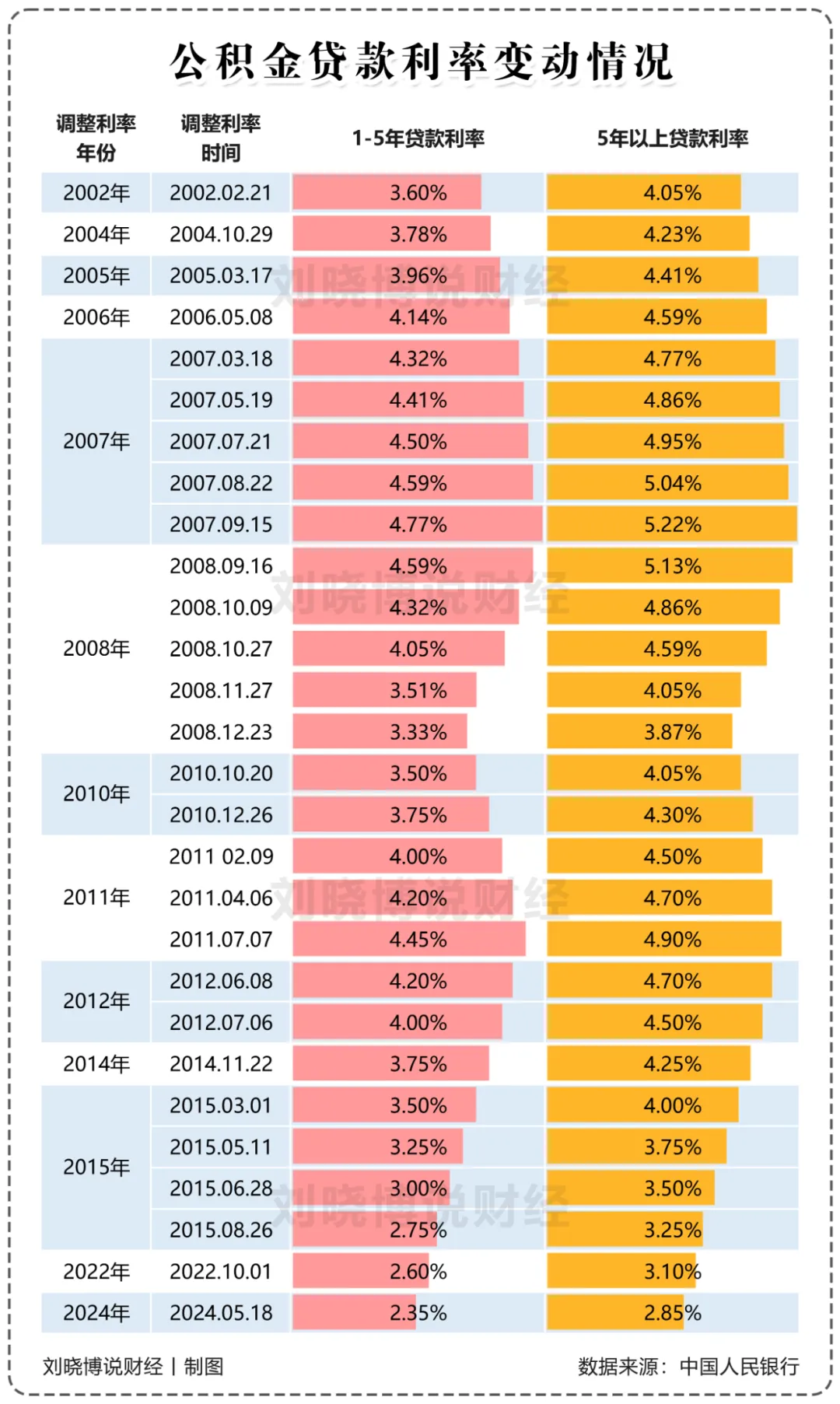

原因很简单,在商业房贷连续降息后,其利率水平已经逼近了公积金贷款。比如首套房贷款利率最低的城市,已经到3.25%了,而5年期以上公积金贷款利率为3.10%。

所以央行决定,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。此次公积金贷款降息的力度,显著超过了2022年那次。上次是降息15个基点,这次是降息25个基点。

展望未来,随着LPR不断降息,公积金贷款利率也会不断走低。或许2年左右,我们就能看到5年以上期限的公积金贷款利率降到2%以内!第四个利好,就是政府收储存量房做保障房,以及以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。

对于这个利好,市场充满了期待。甚至有人曲解了一份券商研报,认为政府可能拿出7万亿来买数百万套存量房。我认为,地方政府没有这么大的财力收购如此多的存量房。真正需要相当数量保障房的,只是几十个大城市,包括超大、特大城市。普通地级市、县级市和县城,没有多少增量人口。买很多存量房,只是把房屋的库存转移到政府手中,加剧地方债务负担。所以,此次官方的表态是“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”。上图是今天上午统计局公布的最新商品房销售情况,无论是销售面积还是金额,都非常低迷,楼市已经成为经济回暖的重要拖累。

今天出台的大招能扭转市场格局吗?

很难一蹴而就。

但这是一个良好的开端,未来可以继续发力。比如首套房的首付比例,突破20%就是一个历史性事件,意味着我们正在不断解放思想。

未来继续降息、降准、降首付、拉长按揭期限、回收多余的供地、政府收储存量房等,都可以继续发力。

楼市不回暖,政策就会不断出!

在正面临市场环境和客户需求全面变化的地产行业,胖东来之于房企,有哪些可以借鉴的地方?产品是硬实力,服务是软实力,对于竟争激烈的地产行业来说,今后卷的就是“产品”和“服务”,5月25-26日,带您走进胖东来和正商集团,助力地产企业家,落地房地产新模式,精耕细作,全面打赢生存发展战。1、看——走进胖东来,用心体验胖东来各个方面的服务

2、听——聆听资深讲师讲授胖东来成功秘诀及成功背后的文化动力,揭晓胖东来的客户为什么持续信赖,持续信任,持续复购。

3、学——胖东来的经营理念——客户多,胖东来的体验式服务体系——客户高复购,胖东来文化体系——温暖一座城,影响一座城,点燃一座城

4、做——全面参与深度研讨,生发出自己的体验场景,从而实现客户持续复购、体验式增长。

1.稳健-区域深耕,不激进,正商地产稳扎稳打深耕郑州,当大批郑州房企倒下时,正商依旧能屹立在区域榜首2.产品-正商坚定不移地实施以“打造产品品质和服务品质”为基础的品牌战略,提升品质不讲成本。

☎️报名咨询电话:18612788758 郭老师