微信推荐机制调整,别错过审计之家精彩内容

作者:admin | 分类:招聘求职 | 浏览:58 | 时间:2024-06-24 22:01:33近期微信推荐机制有所调整,部分小伙伴可能收不到我们的推送通知,别忘了为审计首页加星标,以免错过更多精彩内容哦!

一、审计部门职责

1.内部审计部门履行以下基本职责:

(1)检查、评价公司内部部门、控股子公司、具有重大影响的参股公司内部控制制度的完整性、合理性和有效性;

(2)审计公司内部部门、控股子公司、有重大影响的参股公司的会计信息和其他相关经济信息,及其所反映的财务收支和相关经济活动的合法性、合规性、真实性和完整性审计专员岗位职责,包括但不限于财务报告、业绩快报、自愿披露的预测财务信息;

(3)对内部审计过程中可能出现的欺诈行为给予合理关注和审查;

(4)至少每季度向审计委员会报告一次,包括但不限于内部审计计划的执行情况、内部审计工作中发现的问题等。

2. 其他职责:

(1)内部审计部门应当在每个财务年度结束前两个月内向审计委员会提交下一年度内部审计工作计划,并在每个财务年度结束后两个月内向审计委员会提交年度内部审计工作报告(各类审计方式的案例报告模板可在内山网公众号、内山网注中找到);内部审计部门应当将重大对外投资、收购出售资产、对外担保、关联交易、募集资金使用、信息披露等事项的审计作为年度工作计划的重要组成部分。

(二)内部审计部门应当围绕业务流程开展审计工作,结合实际情况评价财务报告和信息披露事项相关内部控制设计的合理性和执行的有效性;

(3)内部审计一般应当覆盖公司经营活动中与财务报告和信息披露相关的各个方面,包括但不限于:销售与收款、采购与付款、存货管理、固定资产管理、资金管理、投融资管理、人力资源管理、信息系统管理、信息披露管理等;

(4)内部审计获取的审计证据应当充分、相关、可靠。内部审计人员应当在工作底稿中清晰、完整地记录所获取审计证据的名称、来源、内容、时间等信息;

(5)内部审计人员在审计工作中应当按照有关规定准备、审阅审计工作底稿,审计项目完成后应当及时对审计工作底稿进行归类、归档;内部审计部门应当建立工作底稿保密制度审计专员岗位职责,并按照相关法律法规建立相应的档案管理制度,明确内部审计工作报告、工作底稿及相关资料的留存期限;

(六)协调、配合政府审计、社会审计和财政税务部门的审计检查工作;

(7)协助监事会审查有关事项,并向监事会提供有关资料。

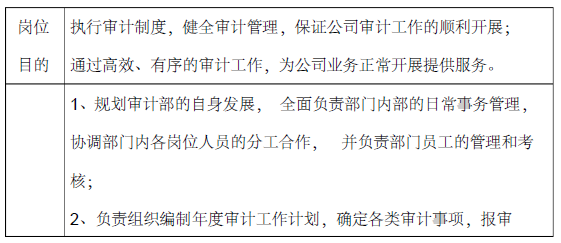

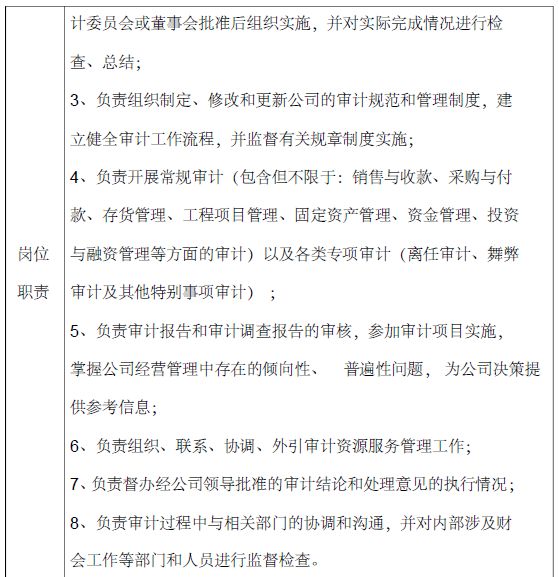

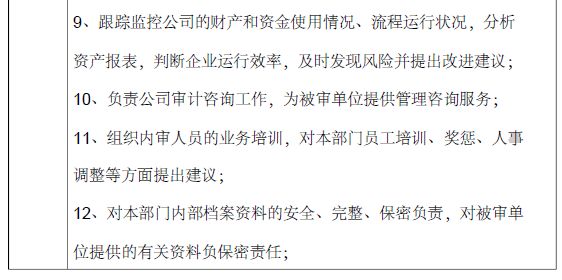

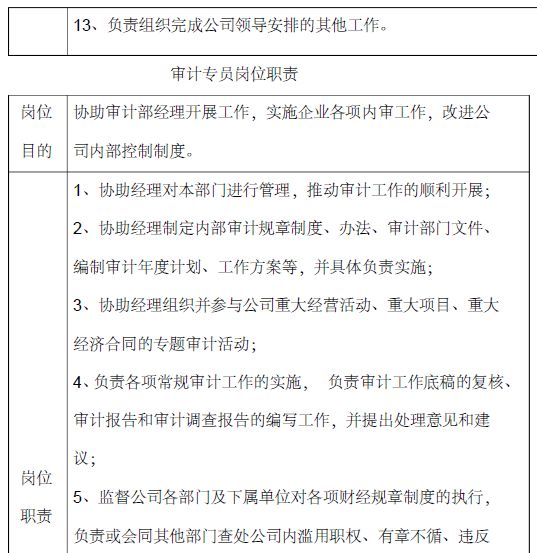

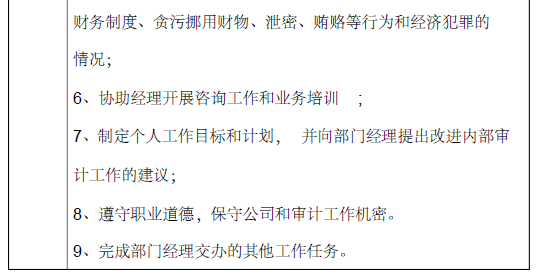

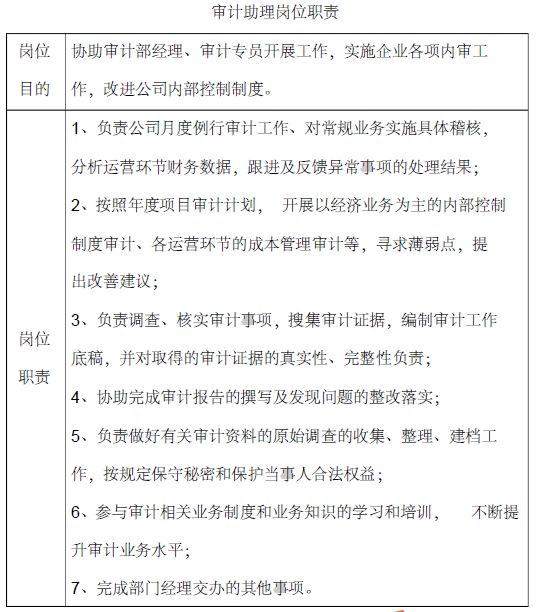

二、审计经理、审计专员及助理的职责

审计经理职责

-结束 -

©本文由审计之家(ID:审计之家)整理发布,素材来源于:内部审计网,内容仅供读者学习交流,如有不适当内容,请联系我们删除。