安吉快运 2018 战略发布:进军公路快运领域,2025 年目标年收益 500 亿

作者:admin | 分类:二手信息 | 浏览:33 | 时间:2024-08-12 14:03:0412月23日,安吉快递在上海举办“合作共赢·梦想启航——2018年战略发布暨感恩答谢会”。

安吉快递计划到2020年实现国内区域覆盖率80%,到2025年实现年营收500亿元的目标。

继三通快递、圆通快递进入快递领域后,汽车物流龙头也高调进入快递领域,2018年代表着整个公路快递领域驶入快车道;

安吉为何进军公路快速运输领域?

首先我们来了解一下汽车物流的历史!

汽车物流以汽车产业相关产品为服务对象,实现原材料、汽车零部件、汽车整车及售后配件等的物理流动和空间转移,为整个汽车产业链提供物流支持。由于其贯穿汽车产业的每一个环节,因此汽车物流的发展与汽车产业息息相关。我国汽车物流业的发展经历了四个大阶段,目前正向第三方汽车物流、综合汽车物流方向发展。

汽车物流运输什么?

汽车物流以汽车产业相关产品为服务对象,实现原材料、汽车零部件、整车及售后配件等的物理流动和空间转移,为整个汽车产业链提供物流支持。汽车物流融入汽车产业,与IT物流、钢铁物流、石化物流一样无锡 安吉 二手车,是一种专业物流。

此外,由于运输货物和环节的不同,汽车物流可分为零部件物流、整车仓储和整车物流三大类无锡 安吉 二手车,其中零部件物流按服务环节不同又可分为零部件采购物流、生产物流、零部件进出口物流、售后备件物流等;整车物流可分为商用车物流、乘用车物流和二手车物流;

车

向第三方、综合物流发展

我国汽车物流伴随汽车工业的进步而不断发展,从其组织形态和商业模式来看,主要经历了四个阶段:

第一阶段(20世纪80年代-90年代):此阶段为国内汽车产业起步阶段,汽车物流规模还不大,汽车生产厂家往往为了满足自身物流需求而设立物流部门,一般物流公司专业性尚不够。

第二阶段(20世纪90年代中后期):随着国内汽车生产企业逐渐成熟和规模扩大,各汽车生产企业逐渐意识到物流的重要性,纷纷成立物流子公司协助汽车生产,如上汽集团成立安吉物流、一汽集团成立一汽物流等。

第三阶段(21世纪初):国内第三方物流向专业化、规模化发展,并逐步向汽车行业渗透。由于其产权独立于汽车厂商,不局限于单一客户,具有更好的效率和规模优势。此阶段,汽车厂商也倾向于将部分物流业务外包,从而专注于汽车生产和营销。

第四阶段(2010年前后):综合性汽车物流企业基本成熟,大型汽车物流企业逐渐将运输环节外包给承运商,专注于物流方案设计、物流网络优化等高附加值环节,由于自身运输能力较小,经营灵活性提高,行业波动带来的经营风险大大降低。

汽车物流的缺点:

强烈的季节性变化

汽车物流市场呈现季节性波动,第四季度为旺季,传统汽车销售市场和汽车零部件市场每年1月、3月、11月、12月的销量较高。从季度综合来看,第四季度无疑是一年中的销售高峰点。由于汽车物流市场与汽车销售市场的关联性较高,因此汽车物流市场也呈现出明显的季节性特征:我们对比了长安民生物流2007年至2012年(2013年以后未披露季度数据)的平均季度营收,发现第四季度营收明显高于其他三个季度,为一年中的营收高峰点。

寡头垄断格局,客户资源优先

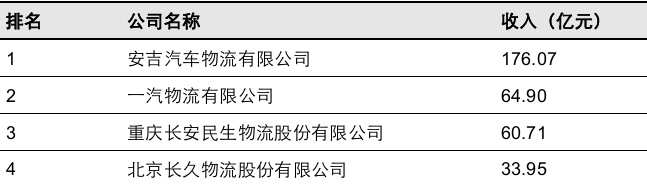

国内汽车物流公司大致可分为汽车厂商自设的物流子公司、第三方物流公司和中小型物流公司三类,三类公司背景和业务特征差异明显。汽车物流市场为寡头垄断市场,与上游汽车制造业格局相一致,2013年行业前四大汽车物流公司运输量占比分别约为29%、11%、7%、8%。同时,我们认为汽车物流行业客户资源至关重要,是一个“得客户者得天下”的行业。另外,由于上游汽车制造企业相对集中,下游消费市场分布全国,汽车物流公司需要大规模的运输能力和仓储设施提供物流支持。

大客户难以享受高毛利率,提升周转率是关键

在“大客户”业务特征下,汽车物流公司议价能力较弱,毛利率较低。长安民生物流和长久物流客户集中度较高:长安民生物流和长久物流前五大客户收入占比分别为86%和75%,前五大供应商成本占比分别为29%和25%。在“大客户”业务特征下,汽车物流公司议价能力较弱,毛利率低于物流行业平均水平。2011年至2015年,长安民生物流和长久物流平均毛利率分别为11.90%和15.44%,低于物流板块的19.96%。

汽车物流企业营收增速随汽车销售市场周期波动

长久物流、长安民生物流的营收增速与全国汽车销量增速保持一致,我们认为这主要是因为汽车物流公司(长安民生物流)的营收与其主要客户(长安汽车集团)的汽车销量息息相关:由于客户资源集中度高,后者的销量决定了后者的运输量。此外,在汽车市场的同质化趋势和寡头垄断格局下,长安汽车集团的汽车销量与全国汽车市场景气度高度相关,最终汽车物流公司的营收也受到全国汽车销售市场景气度的影响。

进军快递行业

安吉进入快递行业的原因

扩大业务范围

小包市场日趋饱和,仓配一体化快速发展、标准化服务日趋成熟,已对传统快递产生冲击。大包市场发展良好,大包电商兴起,新零售升级,快递行业聚集度较低,零担快运市场成长空间大。以此为契机,全球最大汽车物流公司安吉物流于2017年成立全资子公司安吉快运,进军150kg以上中大票零担快运市场和B2B仓配一体化市场,经过4个月试运营,已积累百余家客户。

利用现有的分配资源

目前,安吉快递已拥有53个物流中心、100多个二级配送转运平台,覆盖中国80%经济活跃地区,直达线路超过1万条,派送时效提升50%以上,为全国数万家中小工贸企业提供便捷的仓储、运输、配送一体化物流服务。

利用合约基因寻找新的盈利点

安吉汽车物流是国内最大的合同物流公司,2016年营业额达到188.7亿元,在汽车领域的市场份额达到30%,预计2018年将达到40%。用安吉快递董事长沈飞的话来说:安吉快递,带着合同物流的基因,为企业客户提供定制化的标准化产品,这是安吉快递相较于其他中大型零担快递公司最大的特点和优势。

绿色物流,利用新能源资源

同时结合上汽集团的强力背书,我们根据各类物流场景,以融资租赁的形式向合作伙伴提供定制化的物流车辆,并可以与政府对接,提高政府对城市物流的管控能力。

会上,安吉快递发布了2018年战略规划,安吉快递将以上海为辐射点,新增网络和点位覆盖16个城市,分别是北京、无锡、南京、苏州、常州、杭州、金华、广州、深圳、成都、武汉、西安、天津、合肥、沈阳、郑州,同时在上海以外地区新建16个配送转运中心。安吉快递计划2020年实现国内区域覆盖率80%,2025年实现年营收500亿的目标。

安吉物流作为国内最大、国际领先的第三方汽车物流供应链服务商,旗下拥有整车物流、零部件物流、港口物流、航运物流、国际物流、商用车及大件物流、快递等几大业务板块,2017年预计实现销售收入200多亿元,位列国内综合物流行业第10位、汽车物流行业第1位。

说完了优点,再来说说问题吧!

首先是元旦,旅游景点人满为患,缺乏差异化是产业结构的一个弊端,到了旅游景点,发现只是看人流,看人潮,忘记了自己是来悠闲欣赏风景的。

快捷交通现在就像这个场景,人山人海,没有任何区分。那么当你进入景区的时候,你会发现,你只是来凑热闹的,景区的优雅景色与你无关。

跨境企业该如何适应?

安吉在客车领域是当之无愧的领头羊,但在快递领域,却远远落后于申通快递,货品种类、配送设计、线路构成都与客车是两个不同的概念,如何调整业务结构是摆在面前的问题;

品牌优势丧失

在快递领域,由于业务相似性,快递企业占据了先机,熟悉加盟网络的管理,在将其品牌的影响力辐射到零担快递行业方面具有巨大优势;

另一方面,安吉在市场形象、影响力、加盟网络管理等方面还存在着不足,短时间内弥补不足并非易事。

市场窗口期非常狭窄且短暂,想要快速建立网络、树立品牌绝非易事!

人才问题

安吉在汽车制造业的领先地位是毋庸置疑的,而且人才资源尤其丰富,来自汽车制造领域的人才储备和储备,让安吉在车辆运输领域处于领先地位。

但快递行业的运营模式完全不同,安吉进军快递行业时,把德邦、华宇、佳吉等公司都挖走了,找将领的问题也是安吉面临的,一个领头人把控方向至关重要。

首先我们一起庆祝安吉快递的诞生,因为竞争,消费者得到更大的实惠,行业也才能更快的向前发展。

但同样拥有一汽基因的安吉,能否在众多竞争对手角逐的快递领域站稳脚跟呢?让我们拭目以待。