财务经理日常工作全解析:技能与分配专业

作者:admin | 分类:招聘求职 | 浏览:31 | 时间:2024-08-20 14:01:27

今天,我整理了一些财务经理日常工作的资料,一起来看看他是怎样工作的吧。

01

您如何描述财务经理的日常工作?

1. 列出您每天要做的任务,例如审查付款和检查凭证条目;

2. 列出您不常做的任务,例如维护银行/税务/审计关系、每月结账检查、报告等。

3、列举你为员工做过哪些工作,如管理/培训/考核/团队建设等;

4、列出你为老板所做的工作,如计划/预算和各种分析报告;

5.最后,列出你为财务部所做的工作,例如流程/系统/政策制定等。

总结

你做什么、什么时候做并不是特别重要,重要的是你需要清楚自己在一段时间内想要实现什么目标。

02

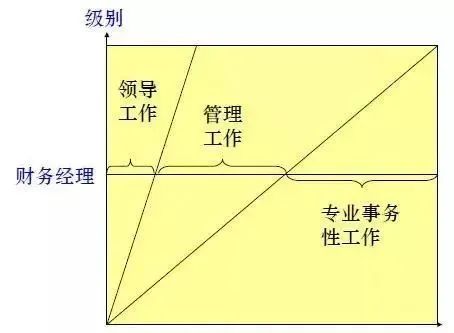

财务经理的技能和任务

专业事务工作:涉及财务、审核合同、凭证等;

管理工作:帮助员工协调矛盾、协助领导推动重要事项、协调员工与其他部门的沟通;

领导工作:激励他人,启发他人,解决烦恼和问题。

03

升级能力和理念

1. 目标导向

当你成为财务总监或者财务经理的时候,你就不再是事件驱动,不能等着别人给你分配任务,而应该是目标驱动,为公司未来的战略或者目标做准备。领导问我的时候,我什么都不知道。

如果你不懂什么,你需要开始学习。如果你不懂什么,你需要向别人或你的领导寻求帮助。

2. 角色转变——工作方式的改变

规划布局(以下人员该做什么,做布局,做调整)

处理问题

批准文件(报销等)

参加会议(本部门、其他部门、公司层面)

沟通讨论(与员工沟通、与销售讨论促销政策等)

商业往来(银行、税务局、海关、投资者、股东、证券公司)

分配任务并提供指导

总结评价(部门业绩、公司总结)

3. 多任务、多指针

从单任务处理系统转变为多任务处理系统,从串行处理转变为并行处理,频繁布局、切换场景,很多事情、很多任务都在并行推进。

4. 团队建设清单---基础工作(相对静态)

1)组织结构:财务部门的人员和资源配置

2)岗位职责及任务分配

3)工作规范和流程

5. 团队建设清单---团队建设(相对动态)

1)人力资源管理

2)团队绩效管理

3)团队活动与文化

04

财务部的目标和职责

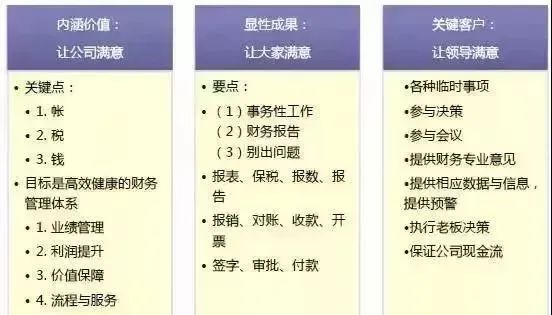

1. 部门使命和目标

以最经济有效的方式提供高质量的信息、专业服务和业务管控;满足支持和配合公司业务发展的需要。财务部的基本目标与公司的目标一致,都是实现股东利益最大化。

2.财务部职责

1)财务会计和管理会计

2)帮助企业做出科学决策

3)财务管控智能化,提升效率

4)资金管理

5)帮助公司完成预算,促进发展

6)绩效管理

财务部门绩效

05

起草工作发展计划

1.工作流程及日常主要工作内容;

2、深入了解公司的业务、流程、人员等方面的情况(参加会议、现场参与、参观等);

3、阐述你的管理思路和拟采取的管理措施;

4.防患于未然,做好心理准备应对可能出现的各种问题;

5.对自己工作未来的发展目标(财务能力与体系)提出设想。

06

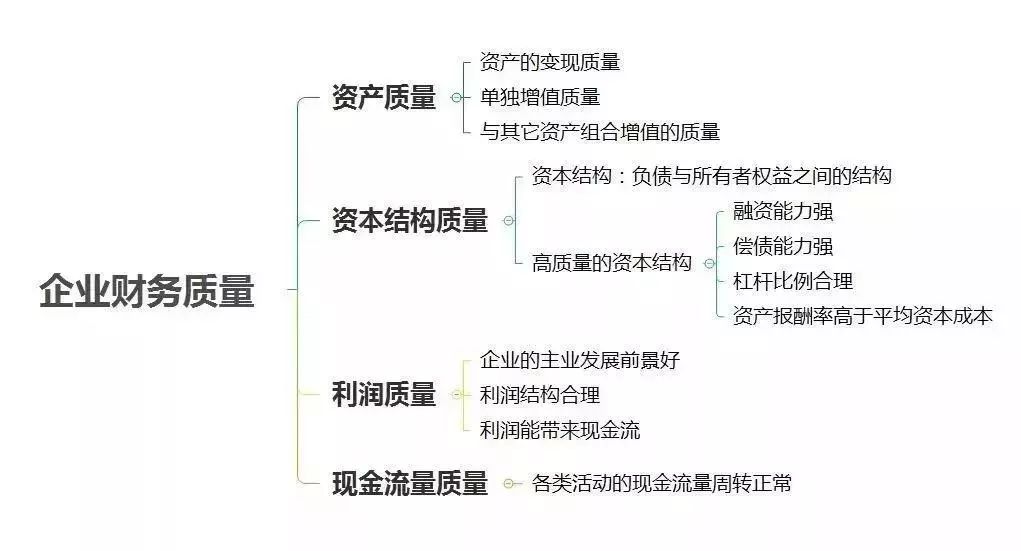

财务分析思维导图

分析企业的财务质量,应该从这四个方面入手:

(1)资产质量;

(2)资本结构质量;

(3)利润质量;

(4)现金流质量。

对应的报告有三份:

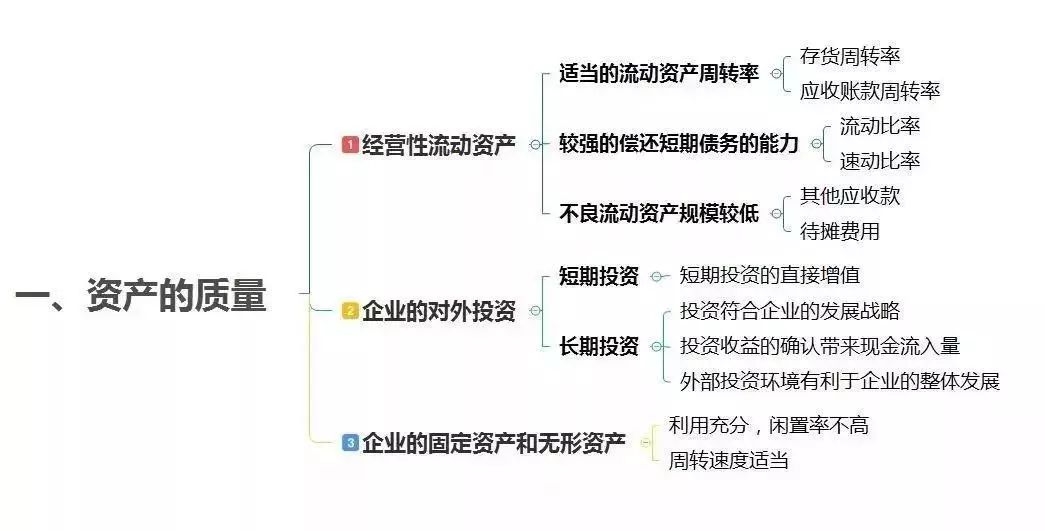

1. 资产质量分析

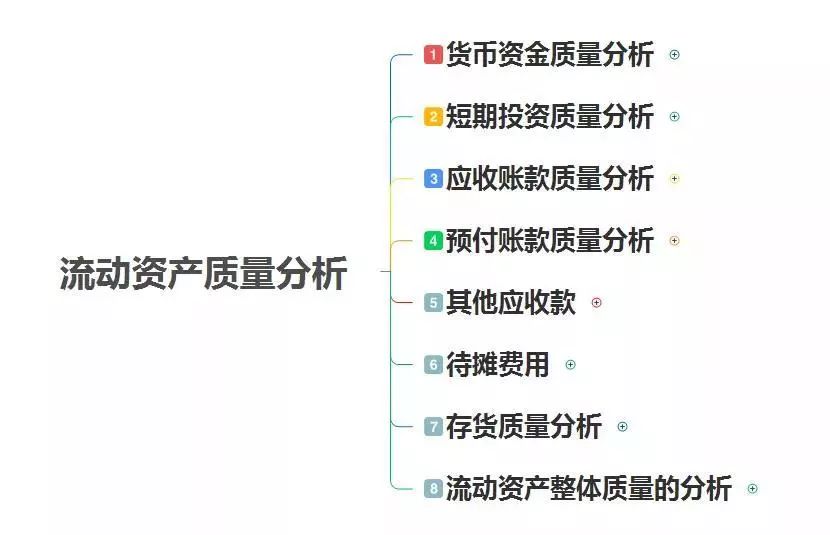

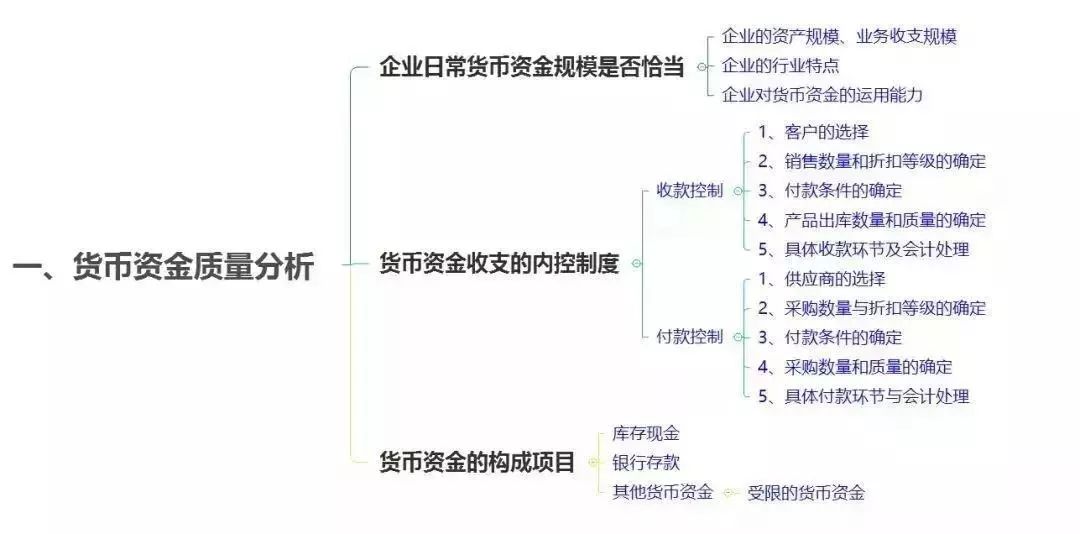

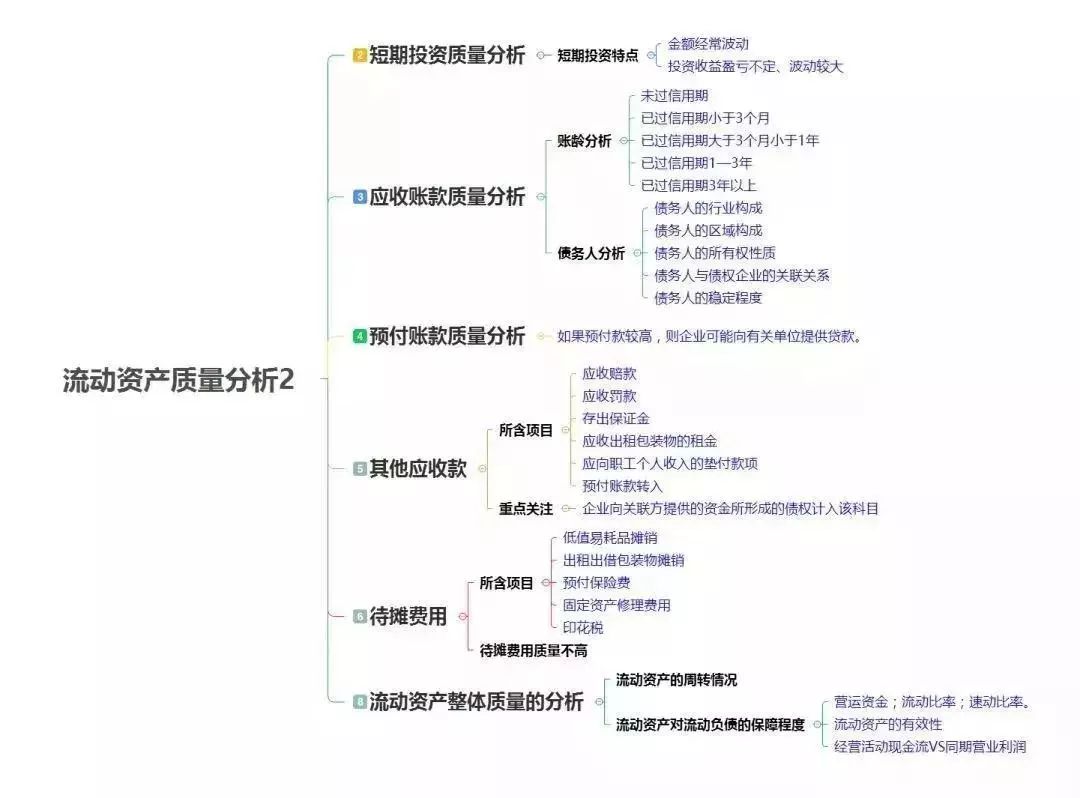

流动资产质量分析:

流动资产:

流动资产应收账款等:

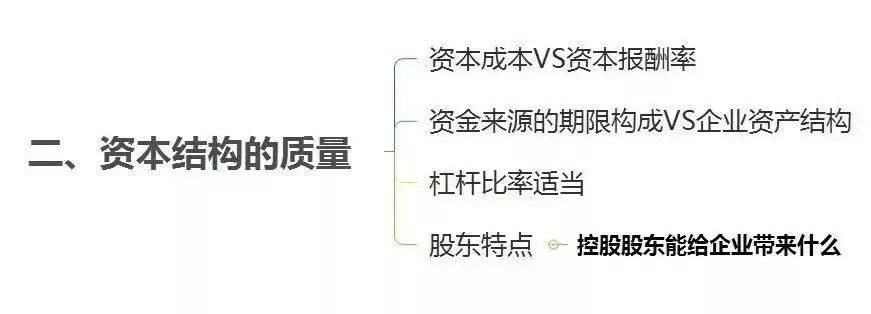

2、资本结构质量分析

资本结构质量主要分析:

(1)流动资产质量;

(2)长期负债的质量;

(3)所有者权益质量。

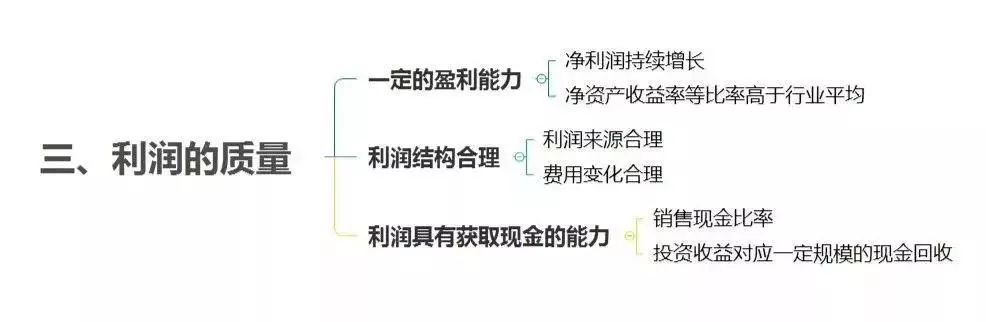

3、利润质量分析

许多财务分析都是从损益表开始的。

因为损益表是企业的脸面,要想让脸面好看,也就是让利润有质量,企业必须有资产质量、资本结构质量来保证。

损益表是帮助我们提取有关公司的其他信息的一条线。

利润质量的分析涉及很多方面。

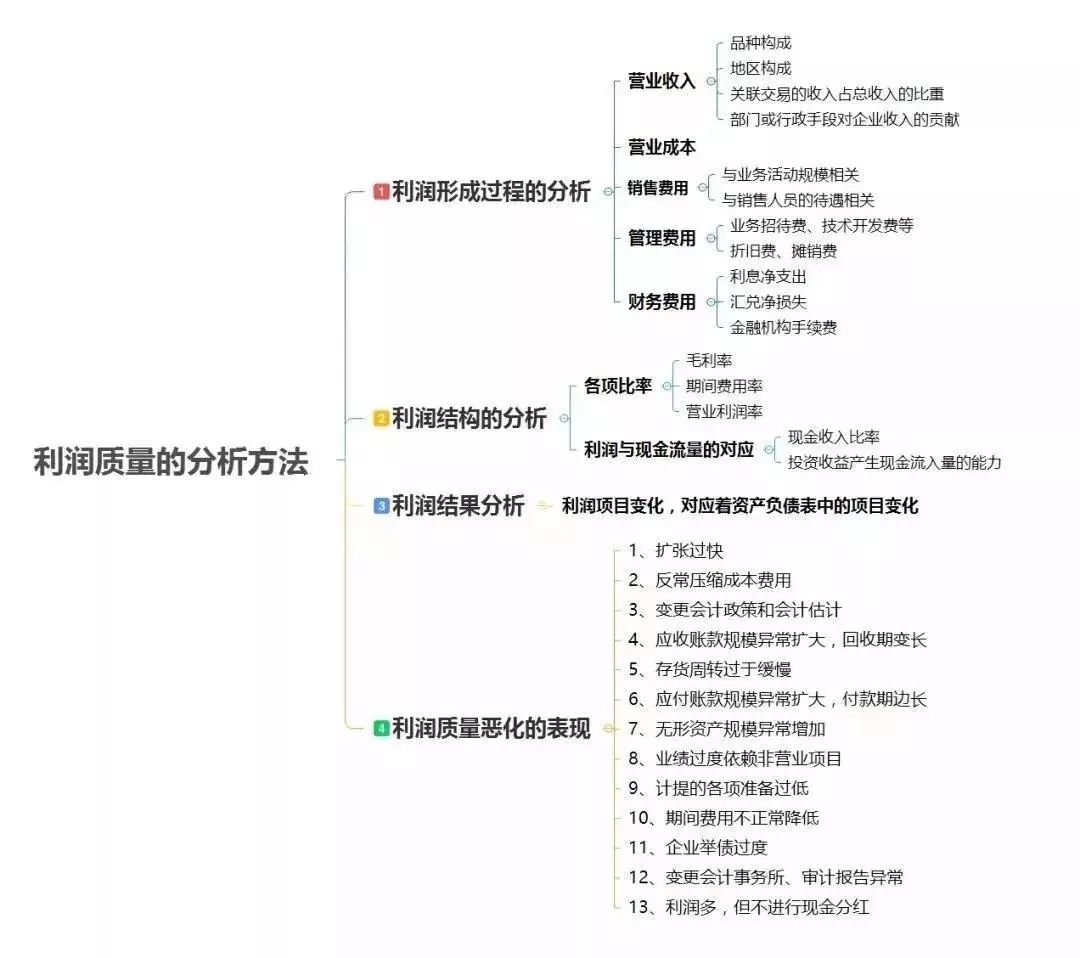

从利润的形成到利润的结构,再到利润质量下滑的13个表现。

4.现金流分析

现金为王。利润的好坏最终要体现在现金上,即企业的利润能给企业带来现金,企业的经营性现金流足以覆盖企业的日常开支,甚至支撑企业的投资、融资需求。

5. 总结

结构清晰才能表达有效,用思维导图整理的读书笔记一目了然,让你先有财务分析的“全局观”,再在局部分析上有所突破。

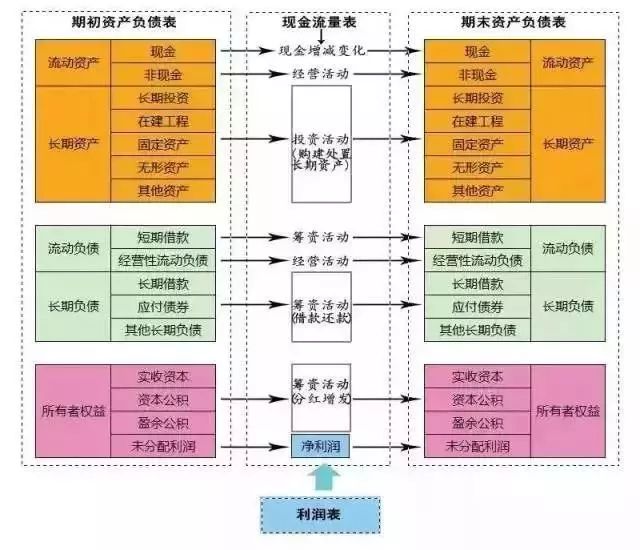

对于详细的财务报告,下图展示了三份财务报告及其关系。这三份报告代表了一家公司的所有财务信息。这三份财务报告实际上是一个动态系统的简化模型。

资产负债表:代表公司的资产、负债和股东权益。

损益表:代表公司的利润来源。

现金流量表:代表公司的现金流量,也代表资产负债表的变动。

资产负债表分析

资产负债表——一切表格的基础。从某种意义上来说,一家公司的资产负债表就是基础。现金流量表和损益表都是对资产负债表的深入解释。在 1980 年代,会计准则并没有要求现金流量表。后来,随着会计准则的进一步发展,现金流量表成为必需。因此,格雷厄姆的《证券分析》一书中对资产负债表的讨论和分析最多。

现金流量表 – 资产负债表的变动

现金流量表是对资产负债表变动的说明,现金的变动最终反映在资产负债表的现金及等价物项目中,现金变动的来源是净利润,净利润分为“营业”、“投资”、“筹资”三个重要的现金变动,转化为最终的现金变动。

首先,将净利润经过营运资本变动、摊销和折旧等非现金项目以及其他项目(财务费用或收入、投资收益等)调整后,转化为营运现金流量。

其次,投资支出与收益的现金流量。其中,资产的购置与出售对资产负债表的资产项目有影响。

最后是筹资的现金流量。其中,借入及偿还债务将影响资产负债表上的借款项目。股利及增发将影响资产负债表上的股东权益项目。

损益表 – 净利润来源

损益表是净利润的来源,直接影响资产负债表中股东权益的变动。

这三个表格是一个公司财务状况的本质和总结,也是公司动态系统的简化模型。

那么企业财务经理岗位职责企业财务经理岗位职责,“财务报表分析”到底分析什么呢?说到分析三大财务报表,逻辑上可以分为四个方向:盈利性、安全性、效率性、成长性。