从610+跌到434!合肥二手房,不妙

作者:admin | 分类:企业名录 | 浏览:73 | 时间:2023-11-19 07:58:14 图片来自网络

图片来自网络

“今年,五黄临太岁,到处都是旱灾。有旱灾的地方,一定有麻烦……”

东邪西毒一开场,住在白驼山的欧阳锋,就敏锐地嗅到,周遭的变化与波及。

而一场阵雨下来,看似缓和了口渴,但并未化解旱灾。

……

限购已放开2个月了,楼市没有持续走高,这一段,过山车来到了下行的起点。

“北京,这边贝壳二手成交量也降了,9月周均1200多套,进入国庆就开始降,10月周均降到900多套,11月第一周940套、第二周654套,差不多回落到7月最冷的水平”,北京的朋友,告诉我。

来得快,去得也快。政策释放了一波需求,但玩嗨之后,又归于平静。

“相比2-3季度,10月二手房成交价,也下降了5-6%点。政策放开,没有解决基本面的问题“,朋友继续说到。

深层次,还有2个原因:

一是,不少房东想趁着短暂的政策红利期甩手,导致挂牌量涨了。当一个小区房源量增加,供大于求,议价空间就有了,成交价随之下降。

二是,“卖一买一”的链条上,由于协议约定了交易节点,所以,快速交易就成为关键,而链条上下游同时降价,就不会影响“卖一买一”的置换成本变化;而快速交易,在有流量的同时,整体价格也降了。

01

一线城市降了,二线的反应速度也快。

合肥,9月、国庆后冲高后,接着10月中下旬,新房、二手房已经往下走了。

1、二手房端:

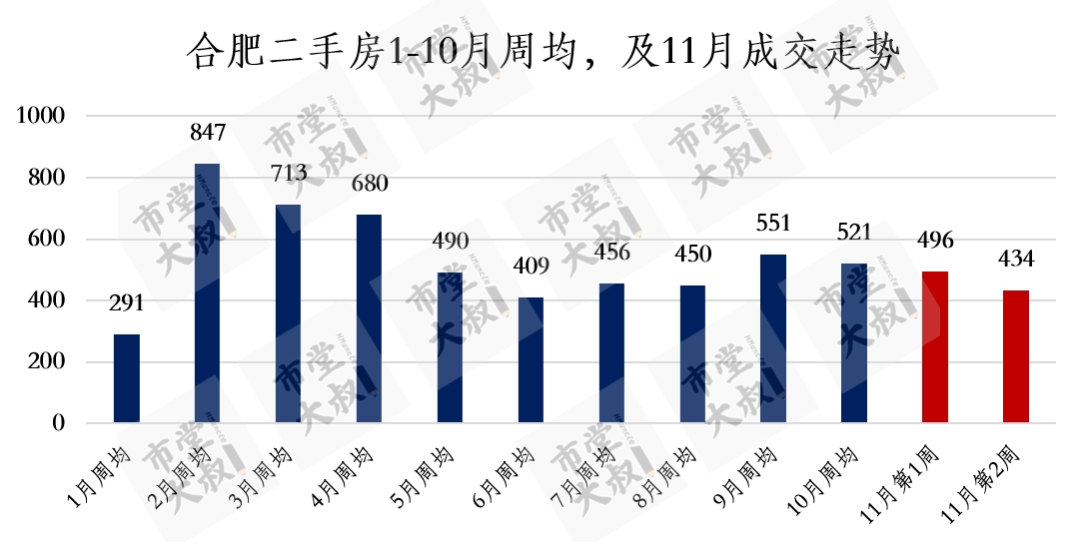

每次政策利好,总能有需求释放。从下图能看出,9月贝壳端二手房周均都能到550套+。

如果,扣除最后1周国庆假期前的影响(返乡、旅游),9月前3周的周均成交,能干到610套+。

之前我也评价过,流量会反弹,但大热仍缺火候,至少单周流量上800套+且持续,才能正向螺旋,挤压拱火。

至少,政策放开后,有了温存的感觉。

很遗憾,国庆假期之后,周均下降趋稳,降到530套左右/周。

进入11月,第一周,小幅下滑,降了6.2%;第二周又大跌了12.5%;第三周前5天工作日,250多套,还算稳定 。

整体趋势,不太妙!

另外,9-10月短暂上扬的价格,也在振荡松动。11月上半月,成交价降到1.75万/㎡以下,接近7月暑期的水平,又开始降价换量了。

二手房周均数据走势

二手房周均数据走势

2、新房端:

上一篇,也写过,不少在合肥做营销朋友说,国庆之后,来访、认购就出现下滑,直至月底。

点状,有些高性价比盘楼盘,来了些流量,但大盘不稳。

从两个维度数据可看出:

一是,上篇说到,朋友的调研数据口,国庆假期(合肥市区+三县)认购了900多套。11月初,我又问了下,10月认购数据在2700多套。

基本持平9月,但细算,扣除国庆假期的900多套,后3周的周均成交600多套,而计算9月周均,则是700多套,新房市场至少下滑20%。

10月,招商四季臻邸、天青臻境首开(蓄客几个月解筹),经开持销不错的翡翠云璟、璟园,单月流速都超100套……

若不是这些点状热销,周均流量下滑就不止20%了。

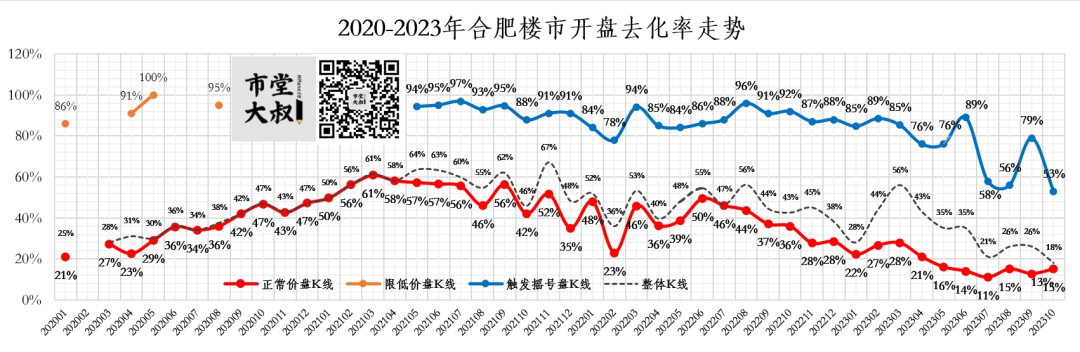

二是,看看市场K线。

9月供货4125套,10月供货2693套,供应量降了35%,侧面说明,客户量跟不上,一些项目的推货节奏,也在放缓。

再看(当日或当周末)去化率,摇号盘跌至53%,振荡下滑。

合肥楼市K线

合肥楼市K线

10月,X雲、X颂,触发摇号,但不少弃选,拉低摇号盘去化率,其中X颂客户量接不上后,不仅加了全民佣金,这两天还上了分销(佣点3%)。

而正常价格盘的K线,去化率15%,仍在低位徘徊。换个方式理解,假设推一栋楼100套,当天只能卖15套,扣掉热盘,多数只能卖个位数。

这就是,市场实际的温度,同时也有分化。

11月上半月,中海臻如府,一波性价比,燃了95%的高去化。但中海过于保守,优惠给多了,操作成摇号,等于少赚了,算盘打得不够细。

另外,伟星万科星遇光年(讯飞专场首开),开盘去化率60%+,而针对市场客户,伟该盘,供了246套,只卖了20多套,去化率不到10%。

面对旁边低价的小庙,星遇光年虽有科大附中学区预期加持,精装大高折后价2.1万/㎡、小高2.24万/㎡、洋房2.55万/㎡,性价比着实不高。

11月接下来亮相的新盘,就是瑶海区的伟星宸ONE、经开区的龙湖亚伦央璟颂了。

前者蓄客一般,还有大折扣;

后者蓄客尚可、触发摇号,但也是高备案价(精装小高2.66-3.41万、洋房3.44-3.83万),打大折扣。静待双盘开盘结果。

市场走势,并不乐观。

02

对于近期及后市,一些看法:

1、当下合肥市场,呈现新局面,主要无限价、无限购政策,且供应库存低位。

(取证库存低,去化周期6个月;截止目前,今年九区三县居住及商住供地成交51宗、成交建面547万㎡,同比跌58%)。

放在几年前,上述局面,都是市场大涨的前提条件。

但不同的是,以往需求旺盛,而今年,需求端是羸弱、疲态的。

2、上半年已出让地块,在3、4季度陆续登场,各个板块的房价水位也上涨了,但并未形成“涨价去库存”的恐慌心理。

价格挤压效应宣告失败。

市场有一定分化,刚需逐步二手化,而新房有品质、配置提升,更多承接更多刚改、改善、终改等客户。

有意思的事,二手房“过山车”式的走势,很显性告诉我们,上游刚需不买二手房,下游改善将难置换出资金进军新房。

我把这个归结,内部原因。同时,缺少外部力量。

外部是条件,内部是根据,没有好的根据,自然外部难作用于内部。

3、从成交数据角度看,今年合肥1-9月基本持平去年同期,但1-10月同比开始下滑。我相信,ZF房产端的税收数据,可能也有同样的趋势。

最近,合肥上头在组织市场调研,感受到压力。

同时,也意识到银行端口的资金放量不够,尤其针对民营企业。

个人观点,年末利率端或许还有势好,且资金门槛、渠道也会多元利好,就看市场的需求积极性了。

图片来自网络

图片来自网络

4、10-11月土拍,有几个后续信号:

①地王,还是会出现,先决条件为,供地宗数(竞争激烈)、优质板块(单价地王)、地块体量(总价地王);但差的地块,仍然会流拍,或城投公司托底。

不过,今年,不少城投公司,也没钱。

②今年,受制于7月土地收储政策及成本的变化,收储进度拉长,导致供地量减少,叠加①,土地财政也会受到影响。

所以,可以11-12月两批地,土地款付款节点很急。

③合肥土拍热度,点状不降(热点地块),整体或往下走。

a.国央企陆续出手后,逐渐佛系(货储补足了,后续短期内不会拿地),接下来少量国央企、民企竞争,参拍家数会下滑。

b.一二手房市场的下滑,终究会传导土地市场,将会影响地价预期。

c.短期内,房企资金有限或聚焦,更多投入一线及强二线(北京上海,更安全),除了极优地块、房企急需货储的情况,合肥其他宗地的热度会降低。

④11月土地报名名单,也有些特点,个人判断:

经开区山姆商住地块:

招商(货储充足,常规搞地)

中海(护盘臻如府、补货)

皖投(上次土拍出价能力不差)

置地(针对该宗地有商办优势)

天阜(有一定出价能力,受限定位、操盘能力;也急需补货)

瑶海区一中西地块:

保利(护盘和光峯境)

皖投(经开山姆会先拍,拿不到,估计会拼瑶海一中西)

天阜(类似皖投)

亚伦(媒体误传龙湖,由于目前不能联合竞买,大概率继龙湖亚伦央璟颂,由龙湖代建代销模式)

意禾(小房企灵活,出价会猛,急需补优质货储,肥东在售盘流速太拉胯)。

葛洲坝东地块,或因国安要求,上层端意见不一致,延期;庐阳北一环地块,或内向勾地,城投平台暂时没钱获取。

03

时代变了,从增量共赢,已完全到了存量争夺。

对于开发商来说,应对变化的专业颗粒度需更细,速度也需更快。未来拿地,要综合几个维度:

抓住缝隙能力、营销运营能力、周期踩点能力、产品方案迭代、利润刻度取舍。别看小小30个字,可能毫厘之差,就谬之千里。

……

白驼山的欧阳锋,洞悉变化的同时,也说到:

“有麻烦,那我就有生意了。我叫欧阳峰,我的职业,是替人解决麻烦。”

这是,能力的自诩,也是,那个时代下的生存之道。

除了微信公众号(市堂大叔)不定期的文章外

堂叔开设了知识星球,若有需求(付费社群),欢迎加入:

【堂叔的私厨叙】,有这些菜:

1、买房咨询解答:解决信息不对称、透析背后逻辑、交流购房方法论;帮你分析板块、总平图、楼栋、户型、价差(可提供一房一价表),做决策依据;全年提问,不限次数。

2、开盘加推数据:周度发布,覆盖95%+的楼盘去化信息,及时了解合肥楼市K线,把握动向。

3、楼盘网签量:买东西,也看热不热销,至少不会买错;进入星球后,免费咨询单盘周期网签量、板块时点库存量,让市场供需帮你做参考。

4、还有些小菜:对外不能发的内部消息、风向信息,提前分享。

★加入方法,识别上面二维码,直接扫码加入,或在第三方APP、微信小程序“知识星球”中,搜索打开【堂叔的私厨叙™】

进入后,建议匿名提问,保护隐私。

……

[市堂大叔]

学不来掌勺的手艺,只能执笔码字。